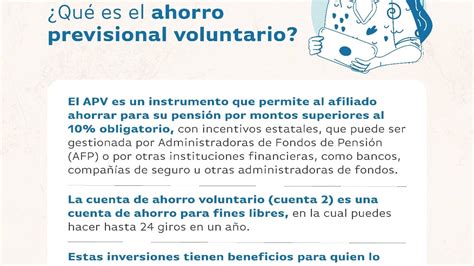

La Cuenta de Ahorro Voluntario, también conocida como Cuenta 2, es un instrumento complementario a la cuenta de capitalización individual obligatoria gestionada por una Administradora de Fondos de Pensiones (AFP). A diferencia de las cotizaciones previsionales obligatorias, los recursos ahorrados en esta cuenta son de carácter voluntario, lo que permite a una persona afiliada mantener una Cuenta de Ahorro Voluntario en su AFP o incluso en otra.

Funcionalidades de la Cuenta de Ahorro Voluntario

Los afiliados, tanto dependientes como independientes, tienen la posibilidad de traspasar la totalidad o parte de los fondos de su Cuenta 2 a la cuenta de capitalización individual obligatoria. Este traspaso tiene como objetivo principal incrementar el monto de la pensión o cumplir con los requisitos legales para la jubilación.

Es importante destacar que la Cuenta de Ahorro Voluntario o Cuenta 2 no se cierra, incluso si la persona ha retirado la totalidad de los fondos acumulados. Desde esta cuenta se pueden realizar hasta 24 giros en cada año calendario.

Tendencias de Depósitos y Retiros en el Ahorro Previsional Voluntario (APV)

En el año 2021, se registró un récord histórico de retiros en el APV desde su creación en 2002. Específicamente, en noviembre de 2021, las personas efectuaron retiros por un total de $78.075 millones (equivalentes a US$89,5 millones). Noviembre de 2022 se posicionó como el segundo mes con mayores salidas, con $65.627 millones (US$75,2 millones).

El año 2022 marcó un hito significativo, ya que por primera vez desde que se incorporó un nuevo régimen tributario para los aportes de APV en 2008, el año cerró con más retiros que depósitos. Durante 2022, se depositaron $573.922 millones en los APV administrados por las AFP.

Sin embargo, en 2023, esta tendencia se invirtió, volviendo a registrarse más depósitos que retiros. Las personas depositaron $563.253 millones, lo que representó una baja del 1,9% en comparación con el dinero que ingresó a los APV de las AFP en 2022.

Según María Eugenia Jiménez, directora de Brain Invest, la disminución en los retiros de APV en las AFP se atribuye a varios factores, incluyendo una menor cantidad de personas pensionadas en 2023 en comparación con 2022. El número de nuevos pensionados en 2022 batió récords, superando las 200 mil personas por primera vez en un periodo de enero a diciembre, alcanzando un nivel no visto desde 2004. En total, 206.805 personas se pensionaron en 2022, un aumento del 60,5% respecto a 2021.

Foro Retiro del ROP. Libertad financiera o riesgo para la jubilación

Cambio en las Preferencias de Administración de APV: El Declive de las AFP

En los últimos años, las preferencias de los ahorrantes respecto a las entidades que administran sus fondos de Ahorro Previsional Voluntario (APV) han evolucionado. Hasta septiembre de 2021, las AFP gestionaban más de la mitad del saldo total acumulado en APV, llegando al 56% en 2013. Sin embargo, su participación ha ido disminuyendo progresivamente, alcanzando su nivel más bajo registrado en el sitio web de la Superintendencia de Pensiones en junio de 2023.

A cierre de junio de 2023, las AFP administraban el 42% del saldo total de APV, con $5.412.222 millones. A pesar de esta disminución, siguen siendo la industria con la mayor participación del total de $12.871.240 millones en el sistema.

Esta caída en la participación de las AFP se alinea con una reducción en los depósitos directos que reciben en APV, mientras que otros sectores han aumentado o mantenido sus depósitos. Además, las AFP ya no son el sector donde se abren más cuentas de APV.

Actores Emergentes en la Administración de APV

Otras industrias han ganado terreno en la administración de APV:

- Fondos Mutuos: Su participación en el saldo total de APV ha crecido del 15% en 2020 al 17,6% ($2.261.503 millones) en junio de 2023. Este sector ha abierto más cuentas este año, con casi 94 mil nuevas cuentas en doce meses, sumando un total de 1.025.724.

- Corredoras de Bolsa: Han aumentado su participación en el saldo total de APV del 11% en 2020 al 16% ($2.077.845 millones) en junio de 2023. Acumulan altos saldos en pocas cuentas, con 44.649 cuentas y 1.414 nuevas aperturas en los últimos doce meses.

- Compañías de Seguros de Vida: Ocupan el segundo lugar en participación sobre el saldo total de APV, con el 23,7% del sistema ($3.044.136 millones), frente al 21,7% en 2020. Esta industria ha registrado el mayor monto de depósitos directos este año, con $189 mil millones, superando a las AFP ($178 mil millones) y a los fondos mutuos ($158 mil millones).

Razones del Declive de las AFP

Felipe Gormaz, presidente de la Asociación Gremial de Asesores Previsionales (Agap), atribuye esta caída a múltiples factores:

- Mayor especialización y diversificación: Otras instituciones financieras ofrecen una gama más amplia de opciones. Las AFP, por ley, se limitan a los cinco multifondos (A, B, C, D y E). Los fondos mutuos, por ejemplo, permiten invertir en mercados específicos, zonas económicas o diversificar por monedas y niveles de riesgo.

- Oferta combinada: Las compañías de seguros ofrecen productos que combinan el APV con seguros de vida.

- Plataformas de inversión digitales: Estas plataformas se presentan como una novedad para el ahorrante, a menudo con menores costos de administración.

- Percepción pública e incertidumbre política: La incertidumbre sobre el futuro de las AFP, la posible creación de una AFP estatal y el desconocimiento del impacto de los fondos generacionales en la administración de APV también influyen.

La reforma previsional no introdujo grandes cambios en el APV, que seguirá funcionando de manera similar. Sin embargo, en el futuro, los instrumentos administrados por las AFP no se invertirán en los multifondos tradicionales, sino en los nuevos fondos generacionales creados por la ley. Cada afiliado podrá elegir el fondo generacional para sus ahorros voluntarios, sin estar limitado al asignado en la cuenta obligatoria según su edad, pudiendo optar por un fondo de mayor riesgo o uno más conservador.

María Eugenia Jiménez también señala que "las personas hoy tienen mayor conciencia de que pueden decidir en qué invertir, más allá de elegir uno o dos fondos en paralelo en la AFP".

Análisis Crítico del Sistema de Pensiones y el Ahorro Voluntario

La discusión sobre el sistema de pensiones y el ahorro voluntario en Chile ha generado un intenso debate, especialmente en torno a la equidad y la rentabilidad de los fondos. Varios comentarios de afiliados resaltan un profundo descontento con el sistema actual, señalando que las AFP obtienen ganancias exorbitantes que no se traspasan a los cotizantes. Se cuestiona el hecho de que los afiliados asuman las pérdidas en tiempos de crisis, mientras las AFP siempre mantienen sus utilidades.

Ejemplos de jubilados con largos años de cotización y montos significativos en sus fondos, pero con pensiones que consideran insuficientes, ilustran la frustración. Algunos afiliados sugieren que, con las utilidades generadas por las AFP, se podrían mejorar servicios esenciales como la salud y la educación en Chile. La percepción de un "robo legal" y la falta de poder de decisión sobre sus ahorros son temas recurrentes entre los cotizantes.

Se ha planteado la necesidad de una mayor fiscalización de los abusos y la posibilidad de que existan dos sistemas (el actual y el de reparto) para que cada persona pueda elegir. También se enfatiza la importancia de que el superintendente de pensiones defienda al cotizante y no sus intereses personales.

Algunos casos específicos de jubilados que cotizaron durante décadas ilustran la complejidad del sistema y la necesidad de una profunda revisión. La falta de transparencia en la gestión de los fondos y la percepción de que las AFP "estrujan" los ahorros antes de traspasarlos a las aseguradoras para las rentas vitalicias, son puntos de gran controversia.

Foro Retiro del ROP. Libertad financiera o riesgo para la jubilación

Los Dividendos Demográficos y la Seguridad Social en México (contexto comparativo)

Aunque el enfoque principal es Chile, la mención de un estudio sobre México resalta la relevancia de la seguridad social como elemento central de los dividendos demográficos. En México, el sistema de pensiones ha enfrentado una crisis financiera debido a la falta de cobertura, beneficios insuficientes y desequilibrio actuarial. La reforma del IMSS en 1997, que adoptó la capitalización individual, no se tradujo en ahorro productivo, comprometiendo la capacidad de protección y disminuyendo las oportunidades de inversión social, económica y de salud.

El estudio mexicano analiza los esquemas de transición demográfica y de seguridad social desde 1944 hasta 2005, proyectando las condiciones hasta 2024. Se concluye que, a pesar de una favorable dinámica demográfica con una baja razón de dependencia, el sistema de seguridad social mexicano no ha logrado acumular recursos ni infraestructura, sino que ha generado una crisis financiera. Esto sugiere que, para que un sistema de pensiones contribuya efectivamente a los dividendos demográficos, se requiere de un marco que asegure la acumulación de ahorro productivo y una gestión equitativa de los recursos.

tags: #ahorro #voluntario #delsistema #de #pensiones #y