Si estás considerando cómo hacer crecer tus ahorros y asegurar un futuro financiero más tranquilo, es probable que hayas oído hablar del Ahorro Previsional Voluntario (APV). Este sistema es una herramienta clave del sistema previsional chileno, diseñado para complementar el monto de tu pensión, ofreciendo una estrategia sólida para asegurar un retiro financiero estable.

Mediante la posibilidad de realizar aportes voluntarios a tu fondo de pensiones, puedes aumentar el monto que recibirás al momento de tu jubilación. Es importante destacar que los aportes al APV pueden programarse de manera automática, ya sea de forma mensual, anual o en momentos específicos, según tus necesidades financieras y metas de ahorro.

¿Qué es el Ahorro Previsional Voluntario (APV)?

El Ahorro Previsional Voluntario (APV) es un aporte adicional que haces tú, como afiliado, con el principal objetivo de aumentar tu ahorro previsional, o simplemente ahorrar a largo plazo. Uno de los grandes beneficios del APV radica en su capacidad para ayudarte a planificar tu futura jubilación de manera efectiva.

Los aportes voluntarios generan intereses y, además, tienen la ventaja de ser deducibles de tu impuesto a la renta, lo que se traduce en un ahorro fiscal significativo.

¿Quiénes pueden acceder a un APV?

Pueden acceder a una cuenta de APV los trabajadores dependientes, independientes y los imponentes de alguno de los regímenes previsionales administrados por el Instituto de Previsión Social (ex INP).

Flexibilidad del APV

El APV es flexible. Tú decides cuándo ahorrar o no. La cuenta no se cierra, solo queda sin movimientos y continúa rentando según el o los Fondos elegidos. No existe un monto mínimo, por lo que se puede ahorrar a la medida de las posibilidades de cada uno.

Régimen Tributario del APV y sus beneficios

Al comenzar a ahorrar en un APV, es necesario seleccionar el Régimen Tributario, que permitirá obtener los beneficios estatales.

Régimen A

- Entrega una bonificación anual del 15% de lo ahorrado con un tope de 6 UTM al año.

- Al momento de retirar los fondos, se tributa únicamente por la rentabilidad generada por el ahorro, no por el monto original.

- Si se retiran los fondos antes de la jubilación, se pierde la bonificación recibida más los intereses generados por esa bonificación, lo que no ocurre si destinas este ahorro a pensión.

Régimen B

- Permite rebajar el monto aportado de tu base imponible anual, lo que puede significar un menor pago de impuestos o una devolución en la Operación Renta.

- Si se realiza el APV mediante descuento mensual por planilla, se rebaja la base imponible mensual, disminuyendo el monto del impuesto a la renta.

- Si retiras los fondos deberás pagar los impuestos correspondientes.

Sin duda, los beneficios tributarios del APV te permitirán optimizar tu estrategia de ahorro a largo plazo. Este instrumento no solo te brinda la oportunidad de construir un fondo sólido para tu retiro, sino que también te ofrece ventajas significativas en términos de reducción de la carga impositiva.

APV en Chile: “Qué régimen de APV te conviene en 2026 (A vs B explicado fácil)

Retiro de fondos del APV

Se pueden retirar fondos del APV antes de jubilar, pero se debe devolver el beneficio estatal. Además, la AFP deberá devolver a la Tesorería General de la República, la bonificación fiscal proporcional al monto del retiro. Las cotizaciones voluntarias se podrán retirar como trabajador activo y como pensionado.

Tipos de giro

- Giro rápido: El mismo día si el monto no supera los $500.000 y la solicitud fue realizada antes del mediodía. Si fue realizada después, el depósito estará dentro de las 24 horas hábiles siguientes a tu solicitud. Si el monto es inferior a $500.000 estará disponible el 4° día hábil desde la solicitud.

- Giro rápido en efectivo: Disponibilidad Inmediata en efectivo.

- Retiro en Banco Estado: Disponible el 4° día hábil.

Es importante considerar que el Valor Cuota para Giro Anticipado corresponde al del día hábil anteprecedente a la fecha de la solicitud, y para Giro Diferido, se utiliza el valor cuota del día hábil subsiguiente a la fecha de la solicitud.

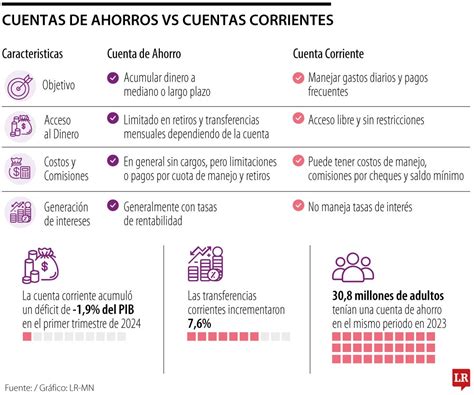

APV vs. Cuenta de Ahorro: ¿Cuál elegir?

Saber qué alternativa es más recomendable para ti va a depender del plazo y el objetivo de ahorro que tengas. La elección no se reduce simplemente a optar entre un APV o una cuenta de ahorro; más bien, implica evaluar la capacidad de ahorro de cada persona y proyectarla a corto, mediano y/o largo plazo.

Ahorro a corto y mediano plazo

Cuando se trata de metas a corto y mediano plazo, como un fondo de emergencia o la compra de un bien específico, no solo las cuentas de ahorro son funcionales, también está la opción de invertir en Fondos Mutuos. Proporcionan liquidez y estabilidad, adaptándose a necesidades financieras inmediatas.

Opta por una cuenta de ahorro si necesitas liquidez inmediata y deseas tener acceso rápido a tus fondos. Es una buena opción para metas a corto plazo y como un lugar seguro para ahorrar. Las cuentas de ahorro solo están disponibles en bancos. En instituciones financieras como LarrainVial, se presenta una amplia variedad de fondos mutuos que, al igual que las cuentas de ahorro, son líquidos, lo que significa que te permiten acceder a tus recursos y rescatarlos cuando lo desees.

Ahorro a largo plazo y jubilación

Si el objetivo es planificar para el largo plazo, especialmente pensando en la jubilación, el APV se presenta como una alternativa sólida. Este instrumento ofrece beneficios fiscales tributarios, ayudando a generar un fondo adicional para el retiro.

Elige el APV si planeas asegurarte una jubilación más tranquila y estás dispuesto a comprometerte con aportes regulares. Además, si buscas beneficios fiscales, el APV es una insuperable opción.

Es esencial entender que tanto las cuentas de ahorro (o los fondos mutuos) como el APV no son excluyentes, sino complementarios. La elección entre el APV y/o la cuenta de ahorro depende 100% de tus objetivos financieros y tu situación personal.

Depósito Convenido: Otra herramienta para tu pensión

Si estás pensando en mejorar tu pensión futura o simplemente quieres generar ahorro con beneficios tributarios, es importante que conozcas el Depósito Convenido. Esta opción de ahorro voluntario es exclusiva para trabajadores dependientes y consiste en un acuerdo con el empleador, quien paga un monto determinado que se sumará al ahorro obligatorio de su trabajador con el objetivo de mejorar o anticipar su pensión. Cabe destacar que en la Cuenta 2 solo se puede optar por el Régimen Tributario General.

El Depósito Convenido es un aporte extra que hace tu empleador, como parte de un acuerdo contigo, con el único fin de mejorar tu pensión. No paga impuestos al momento del aporte, ya que no constituye renta para el trabajador.

Comparativa entre APV y Depósito Convenido

| Característica | APV | Depósito Convenido |

|---|---|---|

| ¿Quién hace el aporte? | Tú, como afiliado | Tu empleador |

| ¿Afecta tu sueldo líquido? | Sí, si lo pagas tú bajo el régimen B. | No |

Una estrategia válida es combinar ambos: muchas personas usan el Depósito Convenido como base estable y complementan con APV para ajustar su estrategia de ahorro según su renta, horizonte de jubilación o proyecciones de pensión.

Beneficios del Ahorro Previsional Voluntario (APV) en las AFP

Producto de los cambios introducidos al instrumento de Ahorro Previsional Voluntario, los principales beneficios que favorecen a los afiliados a las AFP son:

- Optar a pensiones más altas.

- Adelantar la edad de pensión.

- Beneficios tributarios.

- Liquidez del ahorro previsional voluntario, ya que se pueden retirar tanto como trabajador activo o como trabajador pensionado.

- Amplias alternativas de inversión para las cotizaciones voluntarias y los depósitos convenidos.

- Posibilidad de realizar depósitos de ahorro previsional voluntario en Instituciones Autorizadas distintas a las AFP.

tags: #ahorro #previsional #afp #a #favor