El Sistema de Pensiones en Chile está diseñado para ofrecer protección a los trabajadores en diversas etapas de la vida. Su objetivo principal es brindar seguridad financiera ante eventualidades como accidentes o enfermedades que limiten la capacidad de trabajo, fallecimiento, enfermedades terminales o durante la vejez.

Estructura del Sistema de Pensiones Chileno

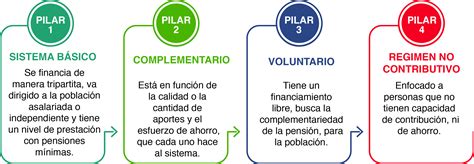

El sistema previsional chileno se articula en tres pilares fundamentales, cada uno con mecanismos de financiamiento y objetivos específicos:

Primer Pilar: Pilar Solidario

Este pilar constituye un primer piso de protección y es financiado a través de impuestos generales. Su principal componente es la Pensión Garantizada Universal (PGU), un beneficio que cubre aproximadamente al 90% de la población mayor de 65 años, asegurando un ingreso mínimo para este grupo etario.

Segundo Pilar: Pilar Contributivo

El Pilar Contributivo se basa en el ahorro individual obligatorio de los trabajadores, complementado por una cotización adicional por parte del empleador. A lo largo de la vida laboral, las cotizaciones se destinan a una Cuenta de Capitalización Individual, cuyos fondos son administrados e invertidos por una Administradora de Fondos de Pensiones (AFP). El aporte regular de los trabajadores a esta cuenta es del 10% de su sueldo imponible.

Los trabajadores dependientes realizan sus aportes de manera mensual, mientras que los trabajadores independientes deben cotizar anualmente a través de la Operación Renta. Actualmente, los empleadores financian el Seguro de Invalidez y Sobrevivencia (SIS).

Reforma de Pensiones y Aumento Gradual de la Cotización Previsional

Con la Reforma de Pensiones aprobada para 2025, se introduce un aumento gradual de la cotización previsional. Esta cotización adicional se distribuirá de la siguiente manera:

- Un 4,5% se destinará directamente a la Cuenta de Capitalización Individual (CCI) de cada trabajador, aumentando su ahorro personal para la pensión.

- Un 4% se dirigirá a un fondo administrado por el Estado, denominado Fondo Autónomo de Protección Previsional (FAPP). Este fondo se utilizará para financiar los beneficios del Seguro Social Previsional (SSP), incluyendo un 1,5% para el financiamiento del Beneficio por Años Cotizados.

Tercer Pilar: Pilar Voluntario

El Pilar Voluntario ofrece a las personas la posibilidad de aumentar su ahorro previsional mediante aportes adicionales. Dentro de este pilar se encuentra el Ahorro Previsional Voluntario (APV), que puede realizarse a través de la AFP o en otras instituciones financieras autorizadas. El APV también puede ser complementado con aportes del empleador, configurando el Ahorro Previsional Voluntario Colectivo.

Otra opción de ahorro voluntario son los Depósitos Convenidos, que son acuerdos específicos entre el trabajador y el empleador para realizar aportes adicionales.

Componentes de Solidaridad e Inversión en el Sistema

El sistema de pensiones chileno, enmarcado en la seguridad social, es mixto. Su pilar contributivo combina la capitalización individual con la solidaridad intergeneracional. Esto significa que, si bien cada persona ahorra para su propia pensión, los trabajadores activos también financian los beneficios definidos para quienes ya están pensionados. Los fondos acumulados se invierten con el objetivo de hacer crecer los ahorros previsionales y, consecuentemente, aumentar el monto de la pensión futura.

Toma de Decisiones Informadas para tu Pensión

Comprender el funcionamiento del sistema de pensiones es fundamental para tomar decisiones financieras acertadas. Para los trabajadores dependientes, es crucial verificar que su empleador esté realizando las cotizaciones previsionales correctamente. En el caso de los trabajadores por cuenta propia o aquellos sin ingresos formales, aunque no sea obligatorio, se recomienda considerar el aumento del ahorro previsional mediante cotizaciones voluntarias, ya sea como Independiente Voluntario o Afiliado Voluntario. En estas modalidades, es posible cotizar por un monto igual o superior al 10% del Ingreso Mínimo para Fines no Remuneracionales.

Adicionalmente, la legislación contempla ajustes en las bonificaciones y pensiones mínimas. El artículo 10° de la Ley N°19.403 establece que las bonificaciones se reajustarán de la misma forma y oportunidad que las pensiones mínimas, según el artículo 14 del D.L. En situaciones específicas, como cuando los beneficiarios tienen hijos titulares de pensiones de orfandad, la bonificación puede ascender a la diferencia entre la pensión percibida (incluyendo otras bonificaciones) y el 85% de la pensión mínima de vejez e invalidez para mayores de 75 años.

Los montos totales de las bonificaciones, según las Leyes N°s 19.403, 19.539 y 19.953, son determinados y publicados por la Superintendencia de Pensiones. El "aporte previsional solidario de vejez", calculado por el Instituto de Previsión Social, y los Aportes Solidarios, deben ser pagados por los organismos administradores conjuntamente con la pensión de sobrevivencia de la Ley N°16.744, a más tardar el último día del mes siguiente a la notificación.