El sistema previsional chileno ha sido objeto de constantes debates y reformas, buscando adaptarse a las necesidades de una población envejecida y garantizar pensiones dignas. La evolución del Pilar Solidario y la introducción de la Pensión Garantizada Universal (PGU), especialmente bajo la administración de Sebastián Piñera, marcan hitos importantes en esta trayectoria.

El Pilar Solidario: Origen y Evolución

El Pilar Solidario comenzó a operar con la Reforma Previsional de 2008, durante el primer gobierno de Michelle Bachelet. Esta reforma, cuyo origen estuvo en el informe de la Comisión Marcel (Consejo Asesor Presidencial para la Reforma del Sistema Previsional), creó el Bono por Hijo y dos instrumentos clave para la población más vulnerable: la Pensión Básica Solidaria (PBS) y el Aporte Previsional Solidario (APS). Gracias a estas medidas, la cobertura creció desde el 40% al 60% de la población de menores ingresos.

- La PBS beneficiaba a las personas que nunca cotizaron en una AFP. Entre sus beneficios se encuentra la Pensión Solidaria de la Vejez (PBSV), dirigida a personas de 65 años o más en vulnerabilidad que hayan o no cotizado, y la Pensión Básica Solidaria de Invalidez (PBSI), enfocada a personas con discapacidad sin estipulación de edad.

- El APS era un complemento para quienes sí cotizaron alguna vez en una AFP, pero cuyas jubilaciones eran muy bajas. Los montos de las APS para quienes poseían Retiro Programado (APS pensión garantizada) promediaban $160 mil en 2021, mientras que los aportes para quienes contaban con Renta Vitalicia (APS subsidio definido) fueron de $106 mil en promedio. Aquellos que se acogieron a un beneficio especial de APS del artículo 9 bis, el monto promedio superó los $70 mil.

Tanto la PBS como el APS tenían una versión de vejez (PBSV y APSV para hombres y mujeres que cumplieran 65 años) y una versión para quienes debían jubilarse antes por invalidez (PBSI y APSI). Las PBS y APS de invalidez se recibían hasta que la persona cumplía los 65 años de edad, momento en que se transformaban en beneficiarios de PBS y APS Vejez, según el sistema existente hasta inicios de 2022.

El Pilar Solidario estaba destinado a quienes no tenían derecho a jubilación en ningún régimen previsional (PBS) o quienes no tenían suficiente ahorro (APS), quedando excluidos los beneficiarios del sistema de las Fuerzas Armadas (Capredena) o de orden (Dipreca). Las personas del sistema antiguo de cajas también tenían derecho a APS y, posteriormente, a la PGU, si cumplían los requisitos de edad, monto de pensión, vulnerabilidad y residencia.

La Transición a la Pensión Garantizada Universal (PGU)

El pilar solidario ha ido cambiando con el tiempo, siendo uno de los grandes cambios la transición de la PBS a una pensión más universal. A partir de febrero de 2022, durante el segundo gobierno de Sebastián Piñera, todo el sistema de beneficios solidarios pasó a llamarse Pensión Garantizada Universal (PGU). En enero de ese año, el Presidente Piñera promulgó la ley 21.419 que creó la PGU. Posteriormente, en enero de 2023, el Congreso aprobó la ley 21.538, que modificó la ley 21.419 para ampliar su cobertura a 70 mil nuevos beneficiarios.

La PGU cubre hoy al 90% más vulnerable de la población sobre 65 años. Desde su implementación, se entregan dos tipos de PGU: No Contributiva (para personas nunca afiliadas a un sistema previsional, similar a PBS) y Contributiva (para quienes cotizaron alguna vez o recibían pensión de sobrevivencia, similar a APS).

Beneficiarios y Montos de la PGU

En 2022, hubo más de 1.7 millones de beneficiados por la PGU, la mayoría (57%) entre los 65 y 75 años. En 2023, cerca de 2 millones de afiliados contaron con PGU. Del total de PGU al cierre de 2023, la No Contributiva representó el 24% (470.941 beneficiados) y la Contributiva el 76% (1.5 millones de personas).

Distribución de Beneficiarios

- Según cifras de 2023, el 58% de los beneficiarios del Pilar Solidario son mujeres y el 42% hombres. Esta diferencia de género ha disminuido ligeramente en tres años, ya que en 2021 las mujeres representaban el 61%.

- En el caso de las mujeres que se han beneficiado del Pilar Solidario, el 28% lo obtuvo entre los 65 y 70 años; en hombres, fue el 30%.

- En 2021, un total de 462.416 personas entre los 65 y 69 años, y 405.902 entre los 70 y 75 años, recibieron los beneficios del Pilar Solidario, siendo los tramos de edad con mayor cantidad de destinatarios de PBS y APS.

- En 2023, el 68% de los beneficiarios hombres recibe una PGU contributiva, ampliándose al 81% si se considera la no contributiva. En el caso de las mujeres, un 58% se beneficia de la contributiva y un 24% de la no contributiva. Casi tres de cada cuatro (72%) afiliados a PGU no contributiva son mujeres.

Montos y Reajustes

Hasta enero de 2021, la PBS era de $176 mil. En febrero de 2022, la nueva PGU partió en $185 mil. A partir de febrero de 2025, el monto de la PGU será de $224.004 y se reajusta anualmente según la variación del IPC.

En 2021, los beneficios de las PBS Vejez e Invalidez marcaban sobre $164 mil. Con la instauración de la PGU, en 2022 dejó de existir la PBS Vejez. En 2022, la PBS Invalidez se posicionaba sobre $193 mil de media, y en 2023 superó los $200 mil, promediando $206.064.

Dos años después, la APS pensión garantizada superó los $237 mil, un 48% más, siendo el beneficio que mayores montos promedio ofreció en 2022 y 2023. La PGU, tanto contributiva como no contributiva, promedió sobre $191 mil en 2022 y en 2023 se posicionó por encima de los $202 mil, con la contributiva aumentando un 58% y la no contributiva un 65%.

Propuestas de Reforma de Pensiones de Sebastián Piñera

Sebastián Piñera, tanto como candidato presidencial como durante su gobierno, impulsó una serie de propuestas para reformar el sistema de pensiones chileno, enfatizando la importancia de un "Nuevo Trato con nuestros adultos mayores".

Filosofía y Ejes Principales

Para Piñera, el principio que debe regir el sistema es que "los trabajadores son dueños de su ahorro previsional" y, por lo tanto, "ellos deciden quién lo debe administrar". Este argumento, comparable con posturas del liberalismo del siglo XIX, se presentaba como una defensa de la "libertad de elegir" frente a una posible administración estatal.

El mensaje del Presidente Piñera dio cuenta de los principales ejes de la modificación, asegurando que esta misión se hacía más urgente al constatar que la población chilena está envejeciendo rápidamente, con 3 millones de adultos mayores que, por primera vez, superaban el número de niños y jóvenes menores de 15 años. Además, existían 2.8 millones de pensionados, de los cuales 1.5 millones tenían pensiones tan bajas que necesitaban el Pilar Solidario.

Propuesta de Campaña (previa a su segundo mandato)

Una semana antes de que el Gobierno de Michelle Bachelet enviara su propuesta de pensiones al parlamento, el entonces candidato Sebastián Piñera presentó su propia propuesta. Esta, que costaría unos US$1.600 millones anuales (0.6% del PIB), se planteaba como una profundización del modelo ideado en los años 80 por José Piñera, manteniendo el ahorro individual como única alternativa y descartando la solidaridad inter o intrageneracional.

Los puntos clave incluían:

- Un 4% de cotización adicional con cargo al empleador, que iría íntegramente a la cuenta individual, administrado por una AFP.

- Blindaje y fortalecimiento de las AFP, con algunos cambios regulatorios menores, pero manteniéndolas como únicas administradoras en un contexto de aumento de la cotización total.

- Descarte de mecanismos de solidaridad intergeneracional, lo que, según críticos, anulaba la posibilidad de mejorar las bajas pensiones a corto o mediano plazo. Las pensiones subirían un 40% para quienes iniciaran su vida laboral después de la entrada en vigencia del nuevo 4% del empleador, lo que significaría un beneficio en 45 años más.

- Un aporte fiscal para "mejorar la solidaridad del sistema" y complementar el ahorro previsional de los trabajadores de "clase media", definida como aquellos con un mínimo de 20 años de cotización para hombres y 16 para mujeres.

La Reforma Previsional durante su Segundo Gobierno

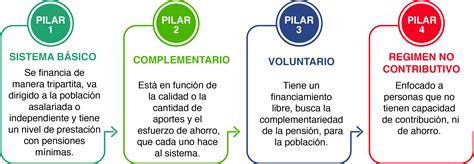

El Presidente Sebastián Piñera impulsó una nueva Reforma Previsional basada en tres pilares:

- Pilar Solidario: Financiado por el Estado, buscando fortalecerlo y hacerlo crecer hasta un 40% con un incremento del gasto público cercano a los USD 1.000 millones.

- Ahorro Individual: Financiado por trabajadores y empleadores, con un aporte adicional del 3% (luego se mencionó 4%) y gradual, a cargo del empleador, que se sumaría al 10% actual y complementaría el ahorro previsional de cada trabajador. Esto, en régimen, significaría un aumento del 30% en las pensiones.

- Ahorro Colectivo y Solidario: Financiado con un aporte adicional y gradual del 3% de cargo del empleador y un aporte inicial del Estado. Este fondo permitiría que los actuales pensionados con un número mínimo de cotizaciones recibieran un aumento significativo de sus pensiones (por ejemplo, 2 UF para hombres, lo que significaba un aumento promedio del 20% para más de 500 mil pensionados).

Mejoras en la Industria de Administración de Fondos de Pensiones

La reforma también buscaba introducir cambios para aumentar la competitividad y transparencia del sistema:

- Abrir la industria de Administración de Fondos de Pensiones a nuevos actores, como sociedades sin fines de lucro o cooperativas de afiliados, para fortalecer la competitividad, mejorar la calidad de los servicios y reducir las comisiones.

- Obligar a las Administradoras a devolver a las cuentas de ahorro individual parte de las comisiones cobradas cuando la rentabilidad del Fondo fuera negativa.

- Restringir el cobro de otras comisiones por servicios de inversión, eliminar comisiones por inversiones en Fondos Mutuos Nacionales y obligar a pagar las cuotas mortuorias de afiliados fallecidos que no pudieran cubrir este gasto.

- Introducir mayor participación de los afiliados en la gestión de sus ahorros previsionales a través de la creación de un Comité de Afiliados, la participación de un afiliado en el directorio de cada Administradora y una mayor injerencia del Comité de Usuarios del Sistema de Pensiones.

- Creación de una Intendencia de Protección de Derechos de los Afiliados en la Superintendencia de Pensiones.

- El Consejo Consultivo Previsional debería revisar periódicamente los parámetros del sistema, incluyendo las tablas de expectativas de vida, para asegurar pensiones dignas.

El gobierno de Piñera estimó que la Reforma al Pilar Solidario ya implementada, unida a esta nueva Reforma propuesta, beneficiaría a más de 2 millones de pensionados chilenos (más del 85% del total), quienes recibirían incrementos en sus pensiones superiores a $55 mil mensuales.

Críticas y Debates en Torno a la Reforma

A pesar de las intenciones de mejora, las propuestas de Sebastián Piñera, como otras reformas previas, generaron un intenso debate y críticas significativas desde diversos sectores de la sociedad chilena.

Fortalecimiento de las AFP y Bajas Pensiones

Una crítica recurrente fue que la propuesta presidencial de Piñera fortalecía a las AFP, bloqueando alternativas para terminar con ellas o debilitarlas. Al destinar el 4% de cotización adicional a la cuenta individual administrada por las AFP, se mantenía el paradigma del ahorro individual como pilar central, sin resolver el problema de las bajas pensiones en el corto o mediano plazo para la mayoría de los actuales jubilados o quienes estaban próximos a hacerlo.

Muchos ciudadanos, especialmente aquellos cercanos a jubilar o ya jubilados, expresaron frustración por las bajas pensiones que reciben, los cálculos de expectativa de vida que "estiran" la vida laboral hasta los 110 años, las comisiones de las AFP y la falta de control sobre sus propios ahorros. Se comparaba esta situación con los "sistemas antiguos de cajas" o el de las Fuerzas Armadas y de Orden, donde se perciben "jubilaciones dignas", a diferencia del régimen de AFP que, según muchos, ha perjudicado a los jubilados y enriquecido a los bancos y aseguradoras.

Impacto en la Clase Media y Mujeres

La propuesta de un aporte fiscal para la "clase media" (hombres con 20 años de cotización y mujeres con 16) fue criticada por no introducir "solidaridad" real entre afiliados (al ser con cargo al presupuesto nacional) y por ser regresiva e injusta, especialmente para las mujeres. Se argumentó que no reconocía la realidad laboral ni la desigual asignación de roles en la sociedad chilena, donde las mujeres cotizan en promedio 10.1 años, la mitad que los hombres. Esto implicaría que solo un 30.6% de las mujeres cumpliría el requisito de Piñera, versus un 59.1% de los hombres, afectando desproporcionadamente a las mujeres de quintiles de ingresos más bajos.

Garantías y Atribuciones de la Superintendencia

Otras preocupaciones surgieron respecto a posibles cambios en las garantías del sistema (como la reducción del encaje), lo que permitiría a las AFP retirar miles de millones de dólares, dejando a los afiliados más indefensos ante una crisis financiera. También se cuestionó la intención de aumentar el monto de excedentes que se pueden retirar de $60 a $100 millones, percibido como un beneficio para las AFP que seguirían administrando mayores capitales.

Se levantaron alertas sobre la posibilidad de que el Superintendente tuviera atribuciones discrecionales para cambiar el tiempo de traspaso entre multifondos (de 4 a 40 días, como se sugirió), o que las AFP tuvieran potestad para cambiar los fondos del capital de los afiliados sin su consentimiento. Estas medidas fueron vistas por algunos como formas de perjudicar a los cotizantes y aumentar los riesgos, sin un beneficio claro para ellos.

¿Principio del fin de las AFP? El debate del diputado Díaz con el economista Sebastián Izquierdo

En síntesis, si bien la administración de Sebastián Piñera realizó esfuerzos por reformar el sistema de pensiones, culminando con la creación de la PGU para universalizar el apoyo solidario, sus propuestas más amplias generaron un profundo debate sobre la propiedad de los fondos, la equidad, la solidaridad y el rol de las AFP en el futuro previsional de Chile.

tags: #ahorro #complementario #pensiones #pinera