La Importancia de Elegir Bien tu AFP y Multifondo

Estar o no en una AFP no es una opción en el sistema chileno, sino que una obligación: ya seas trabajador dependiente o independiente (estos últimos de forma gradual, desde 2012) debes imponerte en una AFP, pues es la base para que al momento de que te retires del mercado laboral y jubiles, puedas obtener los recursos previsionales ahorrados y así financiar una pensión de vejez.

Es por ello que tomar la decisión sobre cuál AFP elegir no es asunto para tomar a la ligera. Cuando se trata de tu pensión, no solo importa cuánto ahorras, sino también cómo se invierte ese ahorro. Para quienes están comenzando su vida laboral, el multifondo es una de las decisiones que más impacto puede tener en su pensión futura. En esta etapa, aún queda mucho tiempo antes de pensionarse, lo que permite asumir mayores niveles de riesgo buscando rentabilidades más altas en el largo plazo.

Comprendiendo los Conceptos Clave del Sistema de Pensiones

¿Qué es la Rentabilidad de la AFP?

Las lucas que cotizas en tu cuenta obligatoria o que ahorras de forma voluntaria, son invertidas por tu AFP en mercados nacionales e internacionales para hacerlas crecer. La rentabilidad se refiere a las ganancias o pérdidas que ves en tus ahorros como resultado de las inversiones.

Cuando la rentabilidad es positiva, tus ahorros crecen, y cuando es negativa, disminuyen. Como los mercados financieros son dinámicos, las variaciones en tu saldo son normales. Sin embargo, a largo plazo, el mercado tiende a proporcionar un crecimiento generalmente positivo. Es importante recordar que las rentabilidades pasadas no garantizan que se repitan en el futuro.

¿En Qué Invierten las AFP?

Las AFP invierten en instrumentos de renta fija y renta variable que se diferencian por su nivel de riesgo y rentabilidad esperada.

Los instrumentos de renta fija suelen ser los menos riesgosos del mercado, pues son inversiones en instrumentos de deuda. En simple, cuando el gobierno o alguna empresa necesita dinero, emite un bono para obtener financiamiento del mercado. Los inversionistas como las AFP compran bonos y a cambio reciben el dinero invertido más un extra (intereses) en pagos regulares. Como el flujo de pagos es predecible, el riesgo es menor, aunque la rentabilidad también suele serlo.

Los instrumentos de renta variable, por otro lado, tienen un mayor potencial de rentabilidad, pero también conllevan un mayor riesgo debido a las fluctuaciones del mercado.

¿Qué son los Multifondos de las AFP?

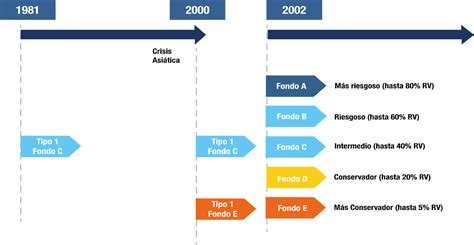

Los multifondos de las AFP son las 5 alternativas que te ofrece el Sistema de Pensiones chileno para que inviertas los ahorros obligatorios y voluntarios que tienes en tu AFP. Se conocen como Fondo A, B, C, D y E, y se diferencian por la composición de sus inversiones, es decir, la proporción que cada uno invierte en instrumentos de renta variable y renta fija. Esto determina el nivel de riesgo y rentabilidad esperada de cada multifondo.

Revisa este resumen de las principales características y diferencias de los multifondos:

| Fondo | Nivel de Riesgo | Características | Máximo de Inversión en Renta Variable | Tolerancia al Riesgo | Rentabilidad Real Anual (Abril 2023 - Marzo 2026) |

|---|---|---|---|---|---|

| Fondo A | Más Riesgoso (Alto) | Mayor exposición a renta variable. Pensado para personas jóvenes que tienen tiempo para afrontar la volatilidad o con mayor tolerancia al riesgo. Mayor rentabilidad esperada, pero también más volatilidad. | 80% | Alta | 12,19% |

| Fondo B | Riesgoso (Moderado-alto) | Todavía con buena participación en renta variable. Considerado por la SP para quienes inician su etapa laboral (menores de 35 años). | 60% | Alta | 10,12% |

| Fondo C | Intermedio (Medio) | Fondo intermedio entre rentabilidad esperada y volatilidad. Considerado por la SP para personas en etapa media de su vida laboral (hombres de 36 a 55 años, mujeres de 36 a 50 años). | 40% | Media | 6,91% |

| Fondo D | Conservador (Moderado-bajo) | Baja exposición a renta variable. Más estable. Útil para quienes están cerca de jubilar (hombres mayores de 55 años, mujeres mayores de 50 años). | 20% | Baja | 3,97% |

| Fondo E | Más Conservador (Bajo) | Prácticamente sin renta variable. El más conservador. | 5% | Muy baja | 2,67% |

¿Qué son los multifondos y cómo funcionan?

¿Qué es el Valor Cuota?

El valor cuota es la unidad de medida que expresa los ahorros que tienes en tu AFP y su rentabilidad. Los valores cuota son diferentes para cada multifondo (y en cada AFP), varían diariamente y sus variaciones reflejan las pérdidas (rentabilidad negativa) y ganancias (rentabilidad positiva).

Cada vez que cotizas o ahorras lucas, estás comprando una cantidad de partes (cuotas) de un multifondo. Por ejemplo, si el valor cuota de un multifondo es $1.000 y tú tienes $10.000 ahorrados en ese multifondo, entonces tu ahorro equivale a 10 cuotas.

Cómo Elegir el Multifondo Ideal para Ti

Factores Clave a Considerar

Al elegir el multifondo ideal para tus inversiones, considera al menos lo siguiente:

- Tu horizonte o plazo de inversión: ¿En cuánto tiempo más vas a necesitar tus ahorros? Recuerda, mientras más joven seas más plazo tendrás para reponerte de cualquier fluctuación financiera, por lo que podrías tomar más riesgos.

- Tu tolerancia al riesgo: dependerá de cuánto riesgo prefieres tomar para obtener mayor rentabilidad. Si prefieres no tomar riesgos debes elegir un fondo más conservador.

- Otros ingresos: si tendrás otros ahorros para el momento de jubilar, puedes tomar más riesgo.

Por ejemplo, si estás lejos de la jubilación y toleras las variaciones de corto plazo, podrías considerar fondos más riesgosos (como el A o B), que tienen mayor potencial de crecimiento.

Restricciones y Recomendaciones por Edad

De acuerdo con la edad que tienen, la ley establece ciertas restricciones para afiliadas y afiliados del sistema a la hora de elegir el tipo de fondo de pensiones en que quieren depositar sus ahorros previsionales. Por esa razón, señala que a partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres no podrán elegir el Fondo A (más riesgoso) para depositar su ahorro previsional obligatorio, sino que pueden optar por destinar ese ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

Para proteger el ahorro para tu jubilación y que no tomes riesgos, las mujeres desde los 51 años y hombres desde 56 años no pueden invertir en el fondo A. En el caso de los pensionados por Retiro Programado y Renta Temporal, junto a los afiliados declarados inválidos parciales, no pueden optar por los Fondos A o B.

Al acercarse la edad de pensionarse, el foco cambia hacia proteger los ahorros acumulados. Por eso, la regulación restringe el acceso a los fondos más riesgosos. En esta etapa suele privilegiarse la estabilidad, generalmente en los fondos D o E, lo que ayuda a reducir la exposición a fluctuaciones del mercado justo antes de pensionarse. Para quienes ya están pensionados, la inversión del saldo remanente continúa siendo relevante, sobre todo en el caso del retiro programado. Por esto, la normativa limita su inversión a fondos más conservadores (C, D o E), priorizando la estabilidad y reduciendo el riesgo de que la pensión disminuya bruscamente ante caídas de mercado.

Si tienes saldos que exceden el monto necesario para financiar una pensión regulada, puedes elegir libremente el fondo, incluido el Fondo A, con esa parte excedente. Lo mismo aplica si estás en la modalidad de pensión mixta, es decir, una combinación de Retiro Programado con Renta Vitalicia Inmediata.

¿Cuántos Multifondos se Pueden Elegir y Cambiar?

Si vas a elegir tu fondo por primera vez o vas a realizar un cambio o redistribución de los fondos AFP donde tienes tus ahorros, debes saber que puedes elegir hasta 2 multifondos y que el cambio de fondo es gratis. Sí, puedes hacerlo cuantas veces quieras, solo que un cambio de fondo toma algunos días en completarse. Sin embargo, moverte de un fondo a otro sin una estrategia clara puede jugar en contra.

La normativa no prohíbe elegir el Fondo E. Sin embargo, es importante tener en cuenta que el Fondo E es el más conservador del sistema, con menor exposición al riesgo, pero también con menor rentabilidad esperada.

¿Qué Pasa si No Eliges un Multifondo?

Si cuando ingresaste al sistema previsional no elegiste un multifondo para las lucas que van a tu Cuenta de Ahorro Obligatorio, la Ley faculta a la AFP a asignarte uno, tomando en cuenta tu edad, sexo y el tiempo que te falta para pensionarte. Este mecanismo opera automáticamente solo si nunca has hecho una elección de fondo. Si no eliges un fondo, a tus ahorros se asignarán fondos de acuerdo a tu edad y cambiarán año a año, en caso de que no manifiestes tu elección por uno de ellos.

Mira el siguiente esquema para la asignación inicial automática:

| Fondo | Edad |

|---|---|

| B | Hombres y mujeres hasta 35 años. |

| C | Hombres de 36 a 55 años. Mujeres de 36 a 50 años. |

| D | Hombres desde 56 años. Mujeres desde 51 años. Pensionados. |

Revisa en esta tabla cómo se va realizando la evolución de la asignación automática si no manifiestas tu elección activa, mostrando una transición hacia fondos más conservadores con el tiempo:

| Año 0 | Año 1 | Año 2 | Año 3 | Año 4 | |

|---|---|---|---|---|---|

| Hombres y mujeres al cumplir 36 años | 80% Fondo B, 20% Fondo C | 60% Fondo B, 40% Fondo C | 40% Fondo B, 60% Fondo C | 20% Fondo B, 80% Fondo C | 100% Fondo C |

| Hombres al cumplir 56 años y mujeres al cumplir 51 años | 80% Fondo C, 20% Fondo D | 60% Fondo C, 40% Fondo D | 40% Fondo C, 60% Fondo D | 20% Fondo C, 80% Fondo D | 100% Fondo D |

Eligiendo la AFP: Más Allá del Multifondo

Factores Clave al Comparar AFP

Elegir las mejores AFP en Chile va mucho más allá de fijarse solo en la rentabilidad anual. Te ayudamos a comparar rentabilidad de fondos de pensiones y entender cómo elegir AFP según tu perfil. Considera los siguientes puntos al comparar AFP:

- Rentabilidad: Cuánto gana (o pierde) un afiliado por mantener la plata dentro de una AFP. Se debe de considerar tanto la rentabilidad pasada o histórica (por ejemplo, del último año o 36 meses), como la reciente. La rentabilidad pasada ayuda a comparar, pero no asegura resultados futuros. La rentabilidad pasada sirve para comparar cómo se ha comportado cada alternativa, pero no garantiza resultados futuros.

- Comisiones: Cuánto dinero cobra la AFP por administrar los ahorros. Recuerda, la comisión de la AFP se calcula sobre tu remuneración imponible.

- Calidad del servicio.

Dónde Informarte y Comparar

Infórmate sobre la rentabilidad de tu Fondo de Pensiones, las comisiones y la calidad de servicio de las AFP en el sitio web de la Superintendencia de Pensiones. La Superintendencia de Pensiones publica mensualmente el ranking de rentabilidad de las AFP. De esta forma podrás ver cómo rentaron los Fondos A, B, C, D y E en cada AFP y así evaluar su desempeño. Puedes entregar tu opinión a la Superintendencia de Pensiones sobre la calidad de servicio de tu AFP directamente en su sitio.

Consideraciones Específicas para Recién Cotizados

Si tienes menos de 5 años cotizando, debes elegir la AFP con menor comisión (actualmente es AFP Uno). Es crucial recordar que AFP no es lo mismo que fondo. La AFP administra tu ahorro, pero el riesgo lo marca principalmente el tipo de fondo en el que estás: A (más expuesto a renta variable) hasta E (más conservador).

Si estás cerca de jubilar, lo más importante no es “la AFP más rentable del año”, sino elegir el fondo que encaje con tu riesgo y horizonte y revisar comisión y servicio.

Panorama del Mercado de AFP

De acuerdo con los reportes consolidados al primer trimestre de 2026, la AFP Habitat se mantiene como la gestora con mayor volumen de recursos, alcanzando un 26,8% de los activos totales del sistema. Le siguen AFP Provida (20,5%), AFP Capital (18,2%) y AFP Cuprum (17,4%), quienes concentran el capital de los segmentos de mayores ingresos. Si bien el volumen de afiliados es un termómetro de la masa crítica de cada administradora, es importante recordar que este número suele estar influenciado por los procesos de licitación de nuevos cotizantes. AFP Modelo lidera el mercado con 2.920.500 afiliados (aprox.).

La AFP que cobra menos comisiones es la AFP Uno con una comisión del 0,49%. Mientras la AFP con comisión más elevada es la AFP Provida con 1,45%. Para quienes priorizan bajas comisiones, AFP Uno mantiene la tasa más conveniente del mercado: 0,49%. AFP Uno tiene además una de las APP mejor valoradas de la industria.

Si buscas una administradora con más crecimiento en afiliados, AFP Modelo sigue liderando. En rentabilidad, Habitat destaca en los fondos A y D, mientras que Cuprum se posiciona fuerte en B, C y E. Sobre servicio al cliente, aún no existen datos públicos y comparables para armar un ranking confiable. Nuestra recomendación es que revises periódicamente los reportes de la Superintendencia y sigas atento a posibles reformas previsionales.

Opciones Adicionales de Ahorro Previsional

Ahorro Previsional Voluntario (APV) y Cuenta 2

Pensado en mejorar tu futura pensión, el Estado promueve el ahorro siempre y cuando no hagas retiros. Puedes obtener menos impuesto a la renta si haces aportes a tu APV. Puedes realizar aportes directos para mejorar tus ahorros anuales, con tope de 6 UTM. Si el aporte lo haces a través de tu empleador, el límite es de 50 UF mensuales. El valor UTM en marzo de 2026 es de $69.889.

El BENEFICIO CUENTA 2 te permite realizar hasta 24 giros en un año calendario, sin costo.