La Seguridad Social es un derecho fundamental que el Estado chileno procura garantizar. Su objetivo es asegurar el acceso a asistencia médica y proteger a las personas en casos de vejez, desempleo, enfermedad, invalidez, maternidad, accidentes del trabajo o pérdida del jefe de hogar, siempre y cuando cumplan con los requisitos establecidos por ley.

Evolución y Estructura del Sistema de Pensiones Chileno

El Sistema de Pensiones en Chile ha experimentado una importante transformación a lo largo de su historia.

Del Sistema de Reparto a la Capitalización Individual

Anteriormente, el Sistema de Reparto era administrado a través de las cajas previsionales, las cuales establecían de forma autónoma las condiciones de afiliación y cobertura. Bajo este esquema, los recursos aportados por los trabajadores activos iban a un fondo común con el cual se financiaban las diferentes prestaciones de los trabajadores pasivos y/o sus beneficiarios.

El año 1980 se instauró un nuevo modelo, el “Sistema de AFP” o “Sistema de capitalización individual”, mediante la Ley 3.500, manteniendo algunos afiliados en el antiguo sistema. En este sistema, la pensión será financiada con los recursos que cada trabajador haya acumulado en su cuenta previsional a lo largo de su vida laboral.

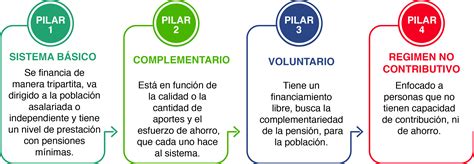

Los Tres Pilares del Sistema de Pensiones Actual

El Sistema de Pensiones en Chile está integrado por tres pilares, que funcionan de forma coordinada e interrelacionada:

- Pilar Contributivo u Obligatorio: Administrado por las AFP, permite ahorrar para financiar la vejez.

- Pilar Solidario: Introduce financiamiento estatal como complemento al sistema de capitalización individual.

- Pilar Voluntario: Ofrece mecanismos adicionales de ahorro.

El Pilar Solidario y la Reforma de Pensiones

A través del Pilar Solidario, introducido con la Reforma del año 2008 (Ley 20.255), el Estado entrega una serie de beneficios dirigidos, actualmente, al 90% más vulnerable de la población con el fin de brindar protección y evitar la pobreza en la vejez.

Desde el año 2008, 450.000 hombres y 750.000 mujeres son beneficiarias del Sistema de Pensiones Solidarias. El Aporte Previsional Solidario (APS) es un complemento en dinero, financiado por el Estado, que se suma a la pensión autofinanciada por el trabajador, siempre y cuando cumpla con los requisitos. El monto del APS varía dependiendo de la pensión autofinanciada.

Además, este beneficio estatal alcanza a todas las personas a partir de los 65 años que no se encuentren en el 10% más rico de la población y que acrediten residencia en Chile por al menos veinte años, contando desde los 20 años de edad. Considera el pago mensual de $206.173 a los pensionados que reciben actualmente una pensión base menor o igual a $702.101.

Las Administradoras de Fondos de Pensiones (AFP)

Las Administradoras de Fondos de Pensiones (AFP) son las entidades encargadas de gestionar los ahorros previsionales de los trabajadores.

Rol y Funcionamiento de las AFP

En el sistema de capitalización individual, los ahorros son realizados por cada trabajador a partir de una cotización mensual del 10% del ingreso imponible. Esta cotización es depositada mes a mes en una Cuenta de Capitalización Individual, las que son administradas por las AFP. Estos ahorros son de propiedad del trabajador/a y están sujetos a la variabilidad producida por la rentabilidad del Multifondo de inversión en el cual se encuentren los ahorros de la cuenta individual.

Por su labor de administración de Fondos de Pensiones, las AFP están facultadas a cobrar un porcentaje de la remuneración (sueldo bruto) como comisión a sus afiliados. Las comisiones son fijadas libremente y con carácter uniforme para todos sus afiliados, dependiendo de si son trabajadores activos o pasivos (pensionados). Las AFP deben informar del valor de sus comisiones en todas sus oficinas o agencias en las que se atienda público, a través de un panel, tablero o pizarra que debe mantener actualizado.

Cotizaciones Previsionales Obligatorias

La cotización obligatoria es del 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF). A esta se suma una cotización adicional o comisión por depósito de cotizaciones, la que es destinada al financiamiento de la AFP, incluyendo el pago de la prima del Seguro de Invalidez y Sobrevivencia (SIS).

Una nueva medida, creada por la Ley N° 21.735 de Reforma Previsional, establece una cotización de cargo del empleador, que comienza con una tasa inicial del 1% y aumentará cada año por un periodo de nueve años, hasta llegar al 7% de la remuneración del trabajador. Esta nueva cotización se sumará al actual aporte que hace el empleador para financiar el Seguro de Invalidez y Sobrevivencia (SIS).

Elección de AFP y Protección al Afiliado

Es importante saber que las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales. Sin embargo, en el caso de los trabajadores que se afilian al sistema por primera vez, deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses. Al iniciarse la prestación de servicios, según lo estipulado en el contrato laboral y en caso de que el trabajador no se encuentre afiliado previamente en alguna AFP, la persona queda automáticamente incorporada a la AFP que cobre la menor comisión por recibir y administrar sus cotizaciones previsionales obligatorias.

Para proteger a las personas, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevos y nuevas afiliadas que ingresan al sistema de capitalización individual obligatoria en una AFP. Si la licitación de cartera de nuevas y nuevos afiliados es declarada desierta, los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema. La Superintendencia de Pensiones cuenta con un Simulador de pensiones para ayudar en estas decisiones.

Multifondos: Inversión y Rentabilidad de los Ahorros

Los Multifondos son las cinco alternativas que ofrece el Sistema de Pensiones a sus afiliados para que decidan cómo es invertido su ahorro previsional, tanto de su cuenta obligatoria como voluntaria. El aporte que se realiza mensualmente al Fondo de Pensiones es invertido por las AFP en distintos tipos de instrumentos financieros, tanto en Chile como en el extranjero, con el fin de incrementar el ahorro para la vejez.

Para ello existen cinco tipos de Multifondos: A, B, C, D y E, cuya diferencia radica en el mayor o menor riesgo que implican sus inversiones. El Fondo A es el más riesgoso pero podría ser más rentable en el tiempo, mientras que el E es el más conservador con una rentabilidad más acotada.

- Una persona joven, que tiene por delante un largo período de ahorro antes de jubilarse, puede invertir su ahorro previsional en un fondo con una mayor proporción en renta variable (A o B), ya que en el largo plazo es muy probable que se recuperen pérdidas puntuales, obteniendo al final una rentabilidad y pensión mayores.

- En cambio, si está próximo a pensionarse, es importante que el ahorro no experimente marcadas variaciones y lo más razonable es que elija un Fondo de Pensiones con más proporción de renta fija (D o E).

La ley establece ciertas restricciones para afiliados del sistema a la hora de elegir el tipo de fondo de pensiones. A partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres, no podrán elegir el Fondo A para depositar su ahorro previsional obligatorio, sino que pueden optar por destinar ese ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

Además, se puede elegir hasta dos fondos distintos para cada una de las cuentas, como cotizaciones obligatorias, Cuenta de Ahorro de Indemnización, Depósitos Convenidos y Ahorro Voluntario. Es un trámite sencillo que se puede realizar a través de la página web de la AFP, con las claves de acceso y seguridad.

Tipos de Pensiones y Beneficios en el Sistema Chileno

El sistema previsional chileno contempla diversas modalidades de pensión y beneficios asociados.

Pensión de Vejez

La Pensión de Vejez es el beneficio al que tienen derecho los afiliados desde que cumplen la edad legal de jubilación (60 años las mujeres y 65 los hombres). La Pensión Autofinanciada de Referencia (PAFE) se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad de la persona afiliada, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria que la persona tenga a la fecha de pensionarse por vejez o invalidez, de acuerdo con el Decreto Ley N° 3.500, de 1980.

Pensión de Vejez Anticipada

La ley permite anticipar la pensión (antes de los 60 o 65 años) si el afiliado logra financiar una pensión igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años de trabajo, o que el monto de la pensión sea igual o superior al 80% de la Pensión Máxima con Aporte Solidario (PMAS) vigente a la fecha de la solicitud.

Pensión de Vejez Anticipada por Trabajos Pesados

Es la pensión a la que tiene derecho el trabajador dependiente, regulados por la Ley N° 19.404, que ha desarrollado labores específicas consideradas como trabajos pesados, lo que le permite obtener una pensión de vejez con una edad inferior a la exigida (menos de 65 años el hombre o menos de 60 años la mujer).

Pensión de Invalidez

Es un derecho al que acceden aquellos trabajadores afiliados al Sistema, entre los 18 y 65 años, que no se encuentren pensionados por vejez. Para obtenerla deberán pasar una evaluación médica que los declare como discapacitados por la pérdida de a lo menos un 50% de sus capacidades físicas o mentales. El monto de la pensión de invalidez será financiado con los recursos previsionales ahorrados por el propio trabajador, junto con el aporte del Seguro de Invalidez y Sobrevivencia (SIS).

Pensión de Sobrevivencia

Es el beneficio al cual tienen derecho los componentes del grupo familiar del afiliado fallecido que cumplan los requisitos legales respectivos. Este saldo de la Cuenta de Ahorro Obligatorio (por Cotizaciones Obligatorias y/o APV) será entregado como Pensión de Sobrevivencia mensual a sus beneficiarios. Los beneficiarios incluyen:

- El o la cónyuge: Haber contraído matrimonio al menos 6 meses antes de su fallecimiento o 3 años si el matrimonio se verificó siendo el fallecido pensionado por vejez o invalidez.

- Conviviente civil: Ser soltero, viudo o divorciado y haber suscrito un Acuerdo de Unión Civil vigente al momento del fallecimiento del afiliado, al menos con un año de anterioridad a la fecha de su fallecimiento o tres años si dicho acuerdo se celebró siendo el o la causante pensionado por vejez o invalidez.

- Los hijos: Ser soltero y tener hasta 18 años, o 24 si se encuentra estudiando en cursos regulares (básica, media, superior).

- Madre o padre de hijos de filiación no matrimonial.

Beneficios Adicionales y Ahorros Voluntarios

Además de las pensiones, el sistema ofrece incentivos para el ahorro y reconoce situaciones específicas.

Bono por Hijo Nacido Vivo

Es una forma de reconocer a las mujeres la maternidad, ya que muchas dejan el trabajo remunerado para dedicarse a la crianza de los hijos, generando una disminución de la capacidad para generar ahorros previsionales. Este es un beneficio estatal que beneficia a las madres de niños nacidos vivos o adoptados, con el fin de mejorar las pensiones de las mujeres. El Estado ha previsto una bonificación para las mujeres madres.

Subsidio a los Trabajadores Jóvenes

Dada la importancia que tienen las cotizaciones más tempranas en el monto de la Pensión futura, se crea un subsidio que busca incentivar la formalidad (contratos de trabajo) de los trabajadores jóvenes (18-35 años) y aumentar el monto de sus primeras cotizaciones previsionales. Busca fomentar la contratación de trabajadores jóvenes y también incentivar la cotización desde temprana edad.

Pilar Voluntario: Ahorro Previsional Voluntario (APV) y Cuenta 2

El Pilar Voluntario cuenta con diversos mecanismos de ahorro, entre ellos el Ahorro Previsional Voluntario (APV). Este es un mecanismo de ahorro adicional a las cotizaciones obligatorias para que un trabajador se jubile. Esto le permite al trabajador/a, dependiente o independiente, en forma individual o colectiva, aumentar sus fondos y contar con una mejor pensión al momento de su retiro. Puede abrirse en una AFP, una compañía de seguros de vida (CSV), banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos e intermediarios de valores, cuyos planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

La Cuenta de Ahorro Voluntario, también llamada Cuenta 2, es una cuenta de ahorro que se puede abrir en la AFP en que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

Ambos mecanismos cuentan con beneficios tributarios.

Regulaciones para Distintos Tipos de Trabajadores

El sistema de pensiones establece particularidades según el tipo de relación laboral.

Trabajadores Dependientes

Si recién se empleó y está contratado, es un trabajador dependiente. Para los trabajadores dependientes, los empleadores están obligados a retener los montos de las cotizaciones, declararlas y pagarlas mensualmente. Las cotizaciones previsionales deben pagarse por parte del empleador dentro de los 10 primeros días del mes siguiente del que se devengaron las remuneraciones.

Si el empleador está atrasado en el pago de las cotizaciones de sus trabajadores, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. En caso de que la relación laboral haya terminado y, por tanto, no corresponda el pago de las cotizaciones, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación. Los empleadores que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Los trabajadores dependientes que se encuentren cotizando en la AFP se presume que la afiliada o el afiliado se encontraba cotizando si su muerte o la declaración de invalidez se produce en el tiempo que prestaba servicios.

Trabajadores Independientes (a Honorarios)

Es aquel trabajador/a a honorario que percibe rentas por actividades independientes, o bien perciban rentas por Boletas de Honorarios. Desde el 2018 es obligatorio cotizar para la pensión.

El pago de las cotizaciones se realiza de forma anual en la Declaración de Impuesto a la Renta ante el Servicio de Impuestos Internos (SII) durante el mes de abril. El SII es la entidad encargada de determinar anualmente el monto que debe pagar el afiliado o afiliada independiente por concepto de cotizaciones en el sistema de pensiones. Las cotizaciones entregan derecho a prestaciones futuras desde julio a junio del año siguiente.

Están obligados a cotizar quienes emitan boletas de honorarios por un monto anual igual o mayor a 5 ingresos mínimos mensuales y estén a más de 10 años de la edad legal de jubilación, es decir, hombres menores de 55 años y mujeres menores de 50 años. Con el pago de las cotizaciones, los trabajadores a honorarios tienen derecho a acceder a pensiones de vejez, invalidez y de sobrevivencia, acceso a prestaciones preventivas, atención médica, licencias médicas y subsidios en caso de enfermedad de un hijo o incapacidad laboral.

Las cotizaciones se financian con cargo al monto disponible para la devolución de impuestos, es decir, con la retención tributaria de las boletas de honorarios emitidas durante el año. Las cotizaciones pagadas a través de la Operación Renta 2022 entregan derecho a las prestaciones de seguridad social desde el 1 de julio de 2022 y hasta el mes de junio de 2023.

Hasta 2028 la Ley estará en período de implementación gradual, por lo que, al momento de hacer la declaración anual de impuestos, los trabajadores pueden elegir si prefieren cotizar para obtener cobertura parcial o total en salud y pensiones. Sin embargo, también tienen la opción de eximirse de cotizar para pensión, manifestándolo por escrito tanto a su empleadora o empleador, como a la administradora de fondos de pensiones (AFP) en la que se encuentre afiliada.

Cobertura Total o Completa vs. Cobertura Parcial

- Cobertura Total o Completa: Los trabajadores destinan el 100% de su retención de impuestos para el pago de cotizaciones. Así, por ejemplo, obtendrán el pago de las licencias médicas considerando el total de su renta y no verán mermados sus ingresos durante sus períodos de incapacidad laboral. La cotización para pensiones también se realiza por el total de los ingresos obtenidos, lo que en el futuro genera una mayor pensión.

- Cobertura Parcial: Los trabajadores a honorarios cotizan para pensiones y salud por una renta imponible menor, que varía año a año hasta 2028. En ese caso, las licencias médicas se entregan en base al porcentaje de la renta imponible por el cual se cotizó, es decir, en caso de tener licencia médica se genera una baja en los ingresos. Así mismo, la cotización para pensiones también se ve mermada, teniendo un impacto negativo en la futura pensión.

En el caso de estar afiliados a una ISAPRE, los trabajadores a honorarios que tengan un plan con un valor mayor a la cotización legal de salud deben pagar mensualmente la diferencia para tener cobertura. Los trabajadores independientes que coticen en el proceso de declaración de impuesto anual a la renta quedarán cubiertos por el período de un año.

Trabajadores con Doble Vínculo Laboral

Quienes trabajen de manera dependiente y además emitan boletas de honorarios deberán cotizar mensualmente sobre su ingreso dependiente y de manera anual sobre los ingresos a honorarios. Ambas cotizaciones se suman siempre que se mantengan bajo el tope imponible. Si las cotizaciones superan el límite de cotización legal del 7% o del valor del plan de salud pactado con la ISAPRE, los excedentes serán devueltos por cada una de estas instituciones. El pago de las cotizaciones para pensiones se realiza en el último lugar, por lo tanto, se cotiza solo lo que se alcanza a pagar con las retenciones anuales. Por ejemplo, si los ingresos anuales imponibles de Rolando son de $9.000.000, cotizará por el total de sus ingresos imponibles por honorarios, es decir, por el 80% (en este caso, $2.000.000). Si la suma de sus ingresos hubiese sido superior al tope imponible, cotiza la diferencia.

Trabajadores de Casa Particular

Existe una cuenta de ahorro para financiar la indemnización a todo evento de trabajadores de casa particular, ya sea que estén afiliados a las AFP o el IPS. Se financia con el aporte del empleador del 4,11% con un tope imponible de 66 U.F. de la remuneración por un período de 11 años. Un trabajador con más de 6 años en la empresa puede pactar con su empleador la sustitución de la indemnización por años de servicio.

Trabajadores Migrantes

La población de migrantes en Chile ha aumentado considerablemente los últimos años. El trabajador debe afiliarse a la AFP con su pasaporte o documento de identificación de su país de origen y el contrato de trabajo para cotizar en una cuenta individual con identificación provisoria. La documentación civil del asegurado y sus beneficiarios, según corresponda, permite presentar solicitudes en un Estado para obtener prestaciones adquiridas en el otro Estado.

Asesoría Previsional y Reclamos

Para tomar decisiones informadas, los afiliados cuentan con servicios de asesoría y canales para presentar reclamos.

La Asesoría Previsional

La asesoría previsional consiste en informar y orientar a un afiliado o a sus beneficiarios para que tomen decisiones informadas durante el período de acumulación de sus fondos de pensiones y en el momento de pensionarse. Esta asesoría la puede hacer la propia AFP gratuitamente o puede contratar los servicios de un asesor previsional que debe estar en el Registro de Asesores Previsionales. El asesor tiene la obligación de informar al afiliado el monto de los honorarios o de la comisión que cobrará por la asesoría a efectuar y entregar un informe final escrito que contenga de manera clara y explícita la recomendación o sugerencia entregada.

Reclamos ante las AFP

Cualquier persona -natural o jurídica- puede presentar un reclamo ante una Administradora de Fondos de Pensiones.

Desafíos y Propuestas de Reforma al Sistema de Pensiones

El programa de gobierno se plantea importantes desafíos para hacer frente al descontento respecto de la calidad de las pensiones, la baja credibilidad del sistema de capitalización individual y las altas tasas de evasión y elusión de cotizaciones. Nuestro Gobierno ha asumido la tarea de avanzar decididamente en lograr mejores pensiones para todas las personas, algo que por años los chilenos y chilenas han demandado.

Se propone una reorganización de la industria previsional, sin la existencia de las AFP, y en el que convivan un Inversor de Pensiones Público y Autónomo (IPPA) con nuevos Inversores de Pensiones Privados (IPP), que solo realizarán actividades de inversión. La iniciativa ingresó al Congreso el 7 de noviembre de 2022. El 25 de enero pasado, la comisión de Trabajo de la Cámara de Diputados y Diputadas aprobó por 8 votos a favor, 4 en contra de la oposición y una abstención, la idea de legislar de la reforma de pensiones. Además, y a solicitud de la propia instancia legislativa, el Gobierno ha expuesto en tres sesiones más entregando estudios específicos.

El decreto de la reforma de pensiones que el Gobierno retiró para hacerle ajustes

tags: #afp #trabajadores #integrado