La reforma al Sistema de Pensiones, formalizada mediante la Ley N°21.735 publicada el 26 de marzo de 2025, introduce una serie de modificaciones significativas con una implementación gradual. La efectividad de esta reforma depende de la publicación de diversos reglamentos y circulares por parte de los Ministerios de Hacienda, Trabajo y Previsión Social, así como de la Superintendencia de Pensiones (SP).

Principales Modificaciones y Beneficios

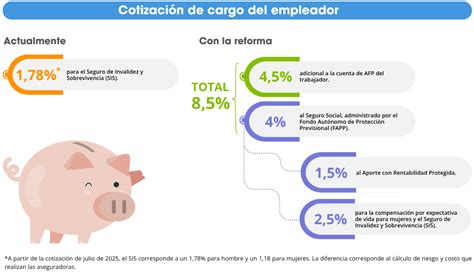

Nueva Cotización del Empleador y el FAPP

Se establece una cotización de cargo del empleador equivalente al 8,5% de la remuneración imponible del trabajador. De este porcentaje, el 1,5% se destina al Fondo Autónomo de Protección Previsional (FAPP), una nueva institución pública creada por la reforma. A partir de agosto de 2045, esta cotización destinada a las cuentas de capitalización individual aumentará gradualmente en un 0,15% anual, alcanzando el 6% para el año 2054. Este incremento en la cotización es financiado íntegramente por el empleador y está protegido por el FAPP.

Para ciertos trabajadores, la cotización adicional al FAPP es de carácter voluntario, mientras que los trabajadores dependientes contribuyen de forma obligatoria. La administración del FAPP recaerá en un organismo autónomo del Estado.

Aumento Mensual de la Pensión

El monto de la pensión aumentará mensualmente hasta 0,1 UF por cada año cotizado (12 meses), de forma vitalicia, hasta el fallecimiento del afiliado. Esto se traduce en un incremento aproximado de $4.000 mensuales por año cotizado. El pago de este beneficio comenzará a partir del 2 de enero de 2026. Para el cálculo del Beneficio, los períodos cotizados se contabilizan desde la última cotización pagada hacia atrás, y el monto se calculará proporcionalmente al tiempo efectivamente trabajado. Esta norma rige solo para las cotizaciones adicionales de cargo del empleador a partir del 1 de agosto de 2025.

Mecanismo de Reconocimiento y Resguardo de la Cotización del 1,5%

El FAPP registrará la cotización del 1,5% proveniente del empleador. Este monto se materializará en un bono de seguridad previsional, el cual será un título emitido a favor del afiliado, siendo intransferible, inembargable y heredable. Al alcanzar la edad legal de jubilación, este bono será canjeado por un bono amortizable con interés y se devolverá en 240 cuotas (20 años). El FAPP deberá disponibilizar en su sitio web la información detallada sobre este bono para cada afiliado.

Compensación por Brecha de Género en Pensiones

Se introduce un mecanismo para abordar la diferencia de pensión entre hombres y mujeres a los 65 años de edad, asumiendo que ambos cuenten con el mismo monto ahorrado y el mismo grupo familiar. En el caso de las pensionadas de vejez, se pagará solo un porcentaje del monto de la compensación si se pensionan antes de los 65 años, y no se pagará si se pensionan antes de los 60 años. Este beneficio comenzará a pagarse a partir del 2 de enero de 2026.

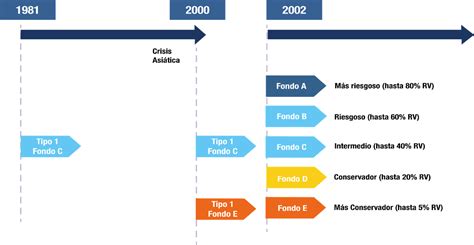

Transición a Fondos Generacionales

Los actuales multifondos (A, B, C, D, E) serán reemplazados por fondos generacionales. El afiliado podrá elegir en qué Fondo Generacional se deposita su APV o Cuenta 2. Esta modificación entrará en vigencia el 1 de abril de 2027. Cada dos años, se licitará un 10% del total de afiliados no pensionados del sistema, de forma aleatoria, para incorporarlos a la AFP que ofrezca la menor comisión. El afiliado seleccionado tendrá un plazo de 30 días para optar por no formar parte del grupo licitado e informarlo a través de los medios electrónicos que habilitará la Superintendencia de Pensiones. Los afiliados seleccionados en el proceso de licitación (ya sea por traspaso o por decisión de permanecer en su AFP actual) no podrán ser considerados en los nueve procesos siguientes. Los nuevos afiliados podrán elegir libremente la AFP de su preferencia.

Sistema Único de Cobranza de Cotizaciones (SUCC)

A partir de junio de 2026, se implementará un Sistema Único de Cobranza de Cotizaciones (SUCC), que asumirá la responsabilidad de gestionar las deudas de empleadores por cotizaciones impagas, reemplazando la gestión individual que actualmente realizan las AFP. Este sistema llevará a cabo los procesos de cobranza judicial y será seleccionado mediante licitación.

Ajuste de Pensiones para Retiro Programado

A partir del 1 de septiembre de 2025, quienes estén pensionados bajo la modalidad de Retiro Programado podrán ajustar su pensión. La reforma eliminó el requisito previo de no ser beneficiario de la Pensión Garantizada Universal (PGU) para realizar este ajuste, y además abrió la posibilidad de ajustar la pensión a un mínimo de 2 UF. Incluso si los pensionados en retiro programado cuentan con recursos suficientes para una pensión mayor, podrán optar por reducirla hasta un mínimo de 2 UF. Actualmente, 1.045.409 personas (31% del total de pensionados) reciben su pensión en esta modalidad. Las AFP deberán informar a sus afiliados sobre esta opción, los plazos y el impacto en sus pensiones futuras, y comenzar a recepcionar solicitudes e implementar los ajustes a partir de la fecha indicada.

Modificaciones en el Régimen de Inversión de los Fondos de Pensiones

La Superintendencia de Pensiones emitió una resolución que modifica el régimen de inversión de los fondos de pensiones, estableciendo nuevos límites y definiciones para las comisiones implícitas globales o indirectas. Estos cambios buscan dar mayor flexibilidad a la gestión de inversiones y se implementarán gradualmente. Se establecen límites anuales de comisiones implícitas globales, por ejemplo, 0,56% para el fondo A y 0,47% para el fondo B. La resolución también define qué se considera un "emisor nacional de baja o mediana capitalización" y establece porcentajes máximos para eximir de la prohibición de pago de comisiones implícitas a vehículos de inversión nacionales o extranjeros que tengan exposición en Chile a ciertos instrumentos.

La verdad sobre las Comisiones de los Fondos Privados

Detalles Adicionales y Consideraciones

Condiciones de Cobertura y Cotizaciones

Las trabajadoras y trabajadores dependientes que se encuentren cotizando en la AFP están cubiertos. Se presume la cotización si la muerte o invalidez ocurre durante el período de servicios. Los trabajadores independientes que coticen en el proceso de declaración anual de impuesto a la renta quedan cubiertos por un año. Las AFP deben informar el valor de sus comisiones en todas sus oficinas. El Servicio de Impuestos Internos (SII) es el encargado de determinar el monto de las cotizaciones para trabajadores independientes. Para trabajadores dependientes, las cotizaciones previsionales deben ser pagadas por el empleador dentro de los primeros 10 días del mes siguiente al devengo de las remuneraciones.

Obligaciones y Sanciones para Empleadores

Si un empleador se atrasa en el pago de cotizaciones, tiene la obligación de declararlas no pagadas dentro de los primeros 10 días hábiles del mes siguiente. Si la relación laboral terminó, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esta situación. Los empleadores con deudas previsionales no podrán percibir pagos de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Cuentas de Ahorro y Opciones de Jubilación

La Cuenta de Ahorro Previsional Voluntario (APV) puede ser gestionada en diversas entidades, como AFP, compañías de seguros, bancos, entre otros, con planes aprobados por la Comisión para el Mercado Financiero (CMF). La Cuenta de Ahorro Voluntario o Cuenta 2 permite retiros hasta 24 veces al año. El afiliado tiene la opción de eximirse de cotizar para pensión, manifestándolo por escrito a su empleador y a la AFP.

Restricciones por Edad y Selección de Fondos

La ley establece restricciones para la elección de fondos de pensiones según la edad. A partir de los 51 años para mujeres y 56 años para hombres, no podrán elegir el Fondo A (más riesgoso) para su ahorro previsional obligatorio, debiendo optar entre los fondos B, C, D y E.

Licitación de Carteras de Afiliados

Cada dos años, la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevos afiliados. Si la licitación es declarada desierta, los nuevos afiliados serán asignados a la AFP con la menor comisión al momento de su ingreso. Si un afiliado es seleccionado para un traspaso, recibirá un aviso y tendrá 30 días para rechazarlo.

Herencia de Fondos

Lo ahorrado en la cuenta individual y/o voluntaria administrada por las AFP es heredable, al igual que la Cotización con Rentabilidad Protegida. Sin embargo, la cotización de 2,5% destinada directamente al FAPP para el Seguro de Invalidez y Sobrevivencia y la Compensación por Expectativas de Vida no es heredable.

Cotizaciones Obligatorias y Comisiones

Existe una cotización obligatoria del 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 UF. Se suma la comisión por depósito de cotizaciones, destinada al financiamiento de la AFP y el pago del seguro de invalidez y sobrevivencia (SIS). La nueva cotización de cargo del empleador (Ley N°21.735) inicia con un 1% y aumenta anualmente hasta el 7% en nueve años, sumándose al aporte actual para el SIS. Las AFP cobran una comisión por la gestión de la cuenta de capitalización individual obligatoria. Los trabajadores que se afilian por primera vez deben ingresar a la AFP con la menor comisión y permanecer en ella por 24 meses.