Introducción al Sistema de AFP

Las Administradoras de Fondos de Pensiones (AFP) en Chile constituyen el pilar del sistema previsional, operando como sociedades anónimas especiales y reguladas bajo el Decreto Ley Nº 3.500, publicado en noviembre de 1980. Este decreto marcó un cambio significativo en el país, reemplazando el antiguo sistema de pensiones (como el INP y las cajas de empleados) que se basaba en un fondo de ahorro común al que aportaban todos los trabajadores. Actualmente, las AFP se financian mediante el cobro de comisiones a sus afiliados por la gestión de administración de sus cuentas de capitalización individual.

La Superintendencia de Pensiones es el órgano contralor del Estado encargado de vigilar y controlar tanto a las AFP como a las Administradoras de Fondos de Cesantía, asegurando el correcto funcionamiento y la transparencia del sistema.

Mecanismos de Cotización y Aportes

El sistema de pensiones chileno se basa en la capitalización individual y establece diferentes tipos de cotizaciones:

- Una cotización obligatoria del 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF).

- Una cotización adicional o comisión por depósito de cotizaciones, la cual se destina al financiamiento de la AFP, incluyendo el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

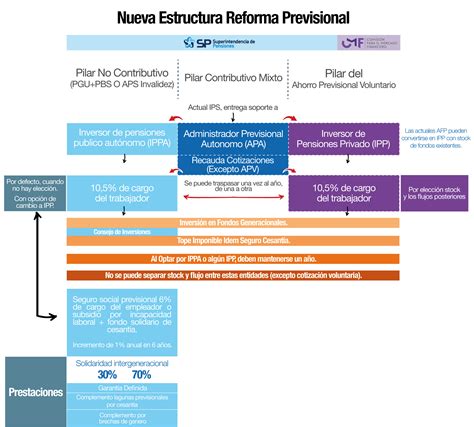

- Una cotización de cargo del empleador, introducida por la Ley N° 21.735 de Reforma Previsional. Esta cotización comienza con una tasa inicial del 1% y aumentará anualmente durante un período de nueve años, hasta alcanzar el 7% de la remuneración de la o el trabajador. Este nuevo aporte se suma a la contribución actual del empleador para financiar el seguro de invalidez y sobrevivencia (SIS).

Proceso de Pago de Cotizaciones

Para las trabajadoras y los trabajadores dependientes, las cotizaciones previsionales deben ser pagadas por la o el empleador dentro de los 10 primeros días del mes siguiente al de devengadas las remuneraciones. Si la o el empleador se atrasa en el pago de las cotizaciones de sus trabajadoras o trabajadores, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. En caso de que la relación laboral haya terminado y, por tanto, no corresponda el pago de las cotizaciones, la o el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación.

Es importante destacar que las y los empleadores que mantengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Si es trabajador independiente, debe completar una planilla de pago disponible en su AFP y cancelar por caja o vía electrónica, según las opciones que ofrezca la AFP en cuestión. El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar el afiliado o afiliada independiente por concepto de cotizaciones en el sistema de pensiones.

La Cuenta de Capitalización Individual y Multifondos

La Cuenta de Capitalización Individual de las AFP corresponde a la cuenta personal de cada afiliado, la cual contiene sus cotizaciones por renta, ahorros voluntarios, intereses ganados por las inversiones de la AFP, entre otros.

Anteriormente, todas las cuentas individuales de la AFP eran invertidas de la misma forma. Con la implementación del sistema de Multifondos, la AFP separa los dineros en cinco fondos de inversión con distinto riesgo de capital. Estos fondos son: Fondo A (más riesgoso), B (riesgoso), C (intermedio), D (conservador) y E (más conservador). Los afiliados también pueden elegir dividir sus ahorros en un máximo de dos fondos.

Sin embargo, la ley establece ciertas restricciones para la elección del tipo de fondo de pensiones basada en la edad. Por esa razón, a partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres, los afiliados no podrán elegir el Fondo A para depositar su ahorro previsional obligatorio, sino que pueden optar por destinar ese ahorro entre los fondos B, C, D y E.

Es relevante saber que no se pueden retirar fondos de la cuenta individual que se tiene en la AFP anticipadamente.

Comisiones y Elección de AFP

Las Administradoras de Fondos de Pensiones (AFP) cobran a las y los afiliados una comisión por la gestión de administración que realizan de la cuenta de capitalización individual obligatoria que tiene esa persona en la AFP.

Es importante saber que las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales. No obstante, en el caso de las y los trabajadores que se afilian al sistema por primera vez, deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Para proteger a las personas, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevas y nuevos afiliados que ingresan al sistema de capitalización individual obligatoria. Si la licitación de cartera de nuevas y nuevos afiliados es declarada desierta, las nuevas y los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

Las AFP deben informar del valor de sus comisiones en todas sus oficinas o agencias en las que se atienda público a través de un panel, tablero o pizarra que debe mantenerse actualizado.

Modalidades de Pensión

Al momento de pensionarse por vejez o invalidez, los afiliados pueden elegir entre distintas modalidades:

- Pensión Anticipada Financiera Estimada (PAFÉ): Se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad de la persona afiliada, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria que la persona tenga a la fecha de pensionarse por vejez o invalidez, de acuerdo con el Decreto Ley Nº 3.500 de 1980.

- Renta Vitalicia Inmediata: Es aquella modalidad de pensión que contrata un afiliado con una Compañía de Seguros de Vida, obligándose dicha compañía al pago de una renta mensual, fija en UF, para toda la vida del afiliado y, fallecido éste, a sus beneficiarios de pensión. En esta modalidad la AFP traspasa a la Compañía de Seguros de Vida los fondos previsionales del afiliado para financiar la pensión contratada. Por lo tanto, al seleccionar una renta vitalicia, el afiliado deja de tener la propiedad de sus fondos. El afiliado puede optar por esta modalidad solo si su pensión es mayor o igual al monto de la Pensión Básica Solidaria.

- Renta Temporal con Renta Vitalicia Diferida: Al optar por una renta temporal, el afiliado contrata con una Compañía de Seguros de Vida el pago de una renta mensual fija reajustable en UF, a contar de una fecha posterior al momento en que se pensiona. Entre la fecha en que solicita esta modalidad y la fecha en que comienza a percibir la renta vitalicia, el afiliado recibe mensualmente una pensión financiada con fondos que se retienen especialmente para este propósito en la cuenta de capitalización individual en su AFP.

Ahorro Previsional Voluntario (APV) y Cuenta 2

Además de las cotizaciones obligatorias, el sistema previsional chileno ofrece mecanismos de ahorro voluntario para complementar la pensión:

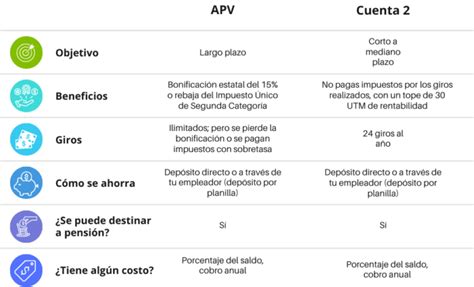

- Ahorro Previsional Voluntario (APV): Tal como señalan las leyes 19.768 y 19.769, el Ahorro Previsional Voluntario es un mecanismo de ahorro adicional a las cotizaciones obligatorias para que un trabajador se jubile. Este puede ser contratado en una AFP, una compañía de seguros de vida (CSV), banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos e intermediarios de valores, cuyos planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

El APV ofrece beneficios tributarios. El afiliado puede rebajar directamente de su base tributable el monto equivalente en impuestos. Mientras que con el Régimen B el afiliado pagará menos impuestos a través de un descuento mensual realizado por el empleador, lo que genera una rebaja en la base imponible mensual, disminuyendo el monto del impuesto a la renta. Si el ahorro voluntario se realiza por Depósito Directo, se rebajará la base imponible anual, y el cotizante obtendrá una mayor devolución de impuestos en la operación renta del siguiente año. El trabajador podrá retirar en cualquier momento todo o parte de sus fondos del Ahorro Previsional Voluntario, pagando el Impuesto Global Complementario, con un recargo entre el 3% y 7%.

- Cuenta de Ahorro Voluntario (Cuenta 2): Es una cuenta de ahorro que se puede abrir en la AFP en que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento, permitiendo hasta 24 giros en un año.

Protección y Continuidad de los Fondos

El sistema previsional contempla mecanismos para proteger los fondos de los afiliados y asegurar la continuidad de las pensiones:

- Seguro de Invalidez y Sobrevivencia (SIS): Este seguro cubre a trabajadoras y trabajadores dependientes que se encuentren cotizando en la AFP. Se presume que la afiliada o el afiliado se encontraba cotizando si su muerte o la declaración de invalidez se produce en el tiempo que prestaba servicios. Las trabajadoras y trabajadores independientes que coticen en el proceso de declaración de impuesto anual a la renta quedarán cubiertos por el período de un año. Al fallecer, con el saldo remanente, se continuará pagando pensiones de sobrevivencia a sus beneficiarios.

- Traspaso de Fondos entre AFP: Para afiliarse a una AFP, debe hacerse mediante un representante de la administradora o directamente en el sitio web de la AFP en la que se quiera suscribir. La afiliación en la nueva administradora se produce el primer día del mes siguiente a la fecha de suscripción de la Orden de Traspaso.

- Fondos en Caso de Fallecimiento: En caso de muerte, los fondos de la cuenta individual que tenía el trabajador en la AFP se usarán para pagar las pensiones de los beneficiarios legales del afiliado (cónyuge e hijos) o herederos. Si no hay beneficiarios ni herederos, el dinero pasa al Estado.

- Protección ante Quiebra de la AFP: En caso de quiebra de la AFP, las cuentas individuales de los trabajadores no se verán afectadas y serán traspasadas sin costo a la administradora que el trabajador elija.

Afiliación y Exención de Cotizar

La afiliación a una AFP puede realizarse a través de un representante de la administradora o directamente en el sitio web de la AFP elegida. Si bien la cotización es obligatoria para la mayoría, los trabajadores independientes tienen la opción de eximirse de cotizar para pensión. Para eso, deben manifestarlo por escrito tanto a su empleador (en caso de tener una relación laboral en la que se retengan honorarios) como a la administradora de fondos de pensiones (AFP) en la que se encuentran afiliados.

tags: #afp #son #sociedades #anonimas #especiales