En el ámbito de las decisiones de activos digitales, Elliptic, una empresa líder, ha anunciado una cobertura de blockchain completa para Tempo. Paralelamente, Volcafe, un destacado comerciante de café verde, ha dado un paso significativo en su estrategia de crecimiento al integrar sus operaciones norteamericanas bajo el liderazgo directo de Volcafe. Por su parte, Acumen Learning, fundada en 2002, se especializa en mejorar el conocimiento financiero y la toma de decisiones estratégicas en empresas Fortune 500.

En el sector asegurador, AM Best ha reafirmado las calificaciones crediticias de Chubb Seguros de Vida Chile, S.A., otorgándole una Calificación de Fortaleza Financiera (FSR) de A+ (Superior) y una Calificación Crediticia de Emisor (ICR) de Largo Plazo de “aa-” (Superior). Laserfiche, proveedor de gestión inteligente de contenidos, ha sido reconocido por CRN® con una distinción de 5 estrellas en su Guía de Programas para Socios 2026. En el sector energético, MidOcean ha aumentado su participación en el proyecto Gorgon LNG, alcanzando el 1,417%, e incluye la participación de JERA en el proyecto Ichthys LNG.

Fundada en 2003 y con sede en España, Ambit Iberia se dedica a ofrecer soluciones integradas de consultoría, tecnología y talento para las industrias farmacéutica, biotecnológica y de dispositivos médicos.

Comisión por Flujo vs. Comisión por Saldo en las AFP

La comisión por flujo es aquella que se aplica por la administración de los aportes a la Cuenta Individual de Capitalización (CIC). Por ejemplo, si un trabajador con un sueldo de S/. 1,000 realiza un aporte del 10% a su CIC, es decir S/. 100, la comisión de administración se calculará sobre estos S/. 100, y no sobre el sueldo total. Si la comisión de administración fuera del 2% del sueldo, resultaría en una comisión de S/. 20 por el aporte de S/. 100. Esta cifra, al ser expresada sobre el aporte, podría sonar escandalosa, equivaliendo a un 20%.

En contraste, la comisión por saldo se calcula sobre el monto total acumulado en la cuenta. Considerando un ejemplo donde la comisión de administración por saldo es del 1% anual, por un aporte de S/. 100, la comisión sería de S/. 1 al año. La pregunta surge sobre qué es más conveniente: pagar S/. 20 por adelantado (comisión por flujo) o S/. 1 anual (comisión por saldo). Bajo el sistema de flujo, el sueldo neto después de cobros de administración sería de S/. 880, mientras que con la comisión por saldo, el sueldo neto sería de S/. 999.

La verdadera merma para el trabajador se encuentra en la comisión por flujo, donde se descuentan S/. 120 del sueldo (S/. 100 para el CIC y S/. 20 de comisión), mientras que en la comisión por saldo, el descuento del sueldo es de S/. 1. Es importante destacar que la ley estipula que a la CIC ya acumulada no se le aplicará la comisión por saldo (o mixta) si previamente se cobró la comisión por flujo, para evitar cobros duplicados.

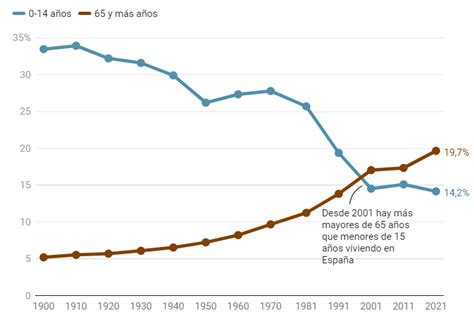

El Sistema de Pensiones Español: Retos y Sostenibilidad

El sistema de pensiones español enfrenta continuas modificaciones destinadas a garantizar su sostenibilidad. La Seguridad Social no puede hacer frente al creciente gasto en pensiones, y los nuevos pensionistas reciben prestaciones significativamente superiores a quienes se retiran anteriormente. Estos cambios, impulsados por diversos gobiernos, buscan asegurar la viabilidad del sistema de reparto.

Las proyecciones del INE indican una pérdida de población en España de 552.245 habitantes en los próximos 15 años, reduciendo la población a 45,9 millones en 2031. Esta disminución se debe a la necesidad de jóvenes que sostengan a los pensionistas futuros y al envejecimiento de la sociedad. Se proyecta que en 15 años habrá 11,7 millones de personas mayores de 64 años en España, un 34,8% más que en la actualidad, cifra que podría ascender a 14,2 millones en 50 años (+63,1%).

El avance continuo de la esperanza de vida también impacta negativamente en la ratio afiliados/pensionistas. Actualmente, esta ratio se sitúa en 2,28 (más de dos trabajadores por pensionista), inferior a la de 2007 (2,71). Las proyecciones auguran un debilitamiento de esta ratio en los próximos años.

En un sistema de reparto, el gobierno grava las actividades de los trabajadores activos para pagar las pensiones de los jubilados. Un sistema basado en la capitalización rompe este "pacto intergeneracional". La emisión de bonos del estado se ha utilizado para reconocer la deuda contraída con los trabajadores que pasaron de un sistema de reparto a uno de capitalización.

Comparativa Internacional de Sistemas de Pensiones: Chile vs. España

Al mencionar sistemas de pensiones de capitalización, especialmente el chileno, a menudo se recuerdan las protestas por las bajas pensiones. El desencadenante principal es la tasa de reemplazo de Chile (pensión inicial frente al último salario), que equivale al 34%. En comparación, la tasa de reemplazo en España es del 79%, más del doble que la chilena.

Sin embargo, las cifras españolas ocultan una realidad: para alcanzar ese 79% de tasa de reemplazo, los trabajadores soportan contingencias comunes en las cotizaciones del 28,30% (23,60% a cargo de la empresa y 4,70% a cargo del trabajador). Para una comparación justa, se debe igualar el porcentaje de salario que se retira en ambos sistemas.

Más allá de la jubilación, en un sistema de capitalización, los activos patrimoniales continúan revalorizándose mediante el interés compuesto, permitiendo incrementar los niveles de renta y la transmisión del patrimonio en caso de fallecimiento. A pesar de estas ventajas, el cambio radical de un modelo de reparto a uno de capitalización, como el chileno, es considerado una utopía en España por razones políticas, ya que los pensionistas votan a favor del mantenimiento del modelo de reparto que garantiza su renta.

Comisiones de AFP en El Salvador y República Dominicana

Las administradoras de fondos de pensiones (AFP) adquieren certificados emitidos por el ISP. En El Salvador, se argumenta que el sistema de pensiones solo ha beneficiado a las AFP y al Estado, pero no a los trabajadores. Se prevé que futuras reformas aumenten los años mínimos de cotización, la edad de jubilación, la cotización y las comisiones a las AFP.

En El Salvador, aproximadamente 950,000 trabajadores cotizan a las AFP, que actualmente pagan pensiones a 128,000 jubilados. Los fondos prestados al Estado se utilizan, en parte, para pagar pensiones del Sistema de Pensiones Público (SSP), que cuenta con 88,000 beneficiarios y solo 2,300 contribuyentes.

En la República Dominicana, una reforma legal que modificó el nivel de las comisiones de las AFP no ha impactado significativamente los ingresos de estas empresas. En los primeros seis meses del año, las comisiones representaron unos 19,056 millones de pesos para las AFP, un 4% más que en el mismo período de 2020 y por encima de 2019. En plena crisis de COVID-19, las AFP manejaron recursos por comisiones de RD$18,363,240.

La Ley 13-20, promulgada en febrero del año pasado, estableció una comisión única con una reducción programada de las tasas, pasando de 1.2% de los activos administrados a un 0.75% para 2030. Se estimaba que esta reducción disminuiría los ingresos de las AFP en 3,558 millones de pesos en 2020, dinero que iría a las cuentas de los afiliados. Sin embargo, los ingresos de las AFP al 30 de junio de este año alcanzaron los 5,177.17 millones de pesos, un nivel similar al del año anterior.

Comparativa de Comisiones de AFP: Colombia vs. Chile y otros países

El presidente de Colombia, en su etapa de candidato, abogó por la reducción de las comisiones de las AFP, que consideraba del 30% y superiores a las de Chile y México.

Similitudes y diferencias entre Chile y Colombia

A primera vista, la comparación entre los cobros en Chile y Colombia parece sencilla: un promedio de 1.15% en Chile frente a un 3.00% en Colombia, ambos aplicados sobre la remuneración o salario.

Las proporciones cambian si se toma como base la cantidad de dinero depositado en la cuenta individual: 11.50% en Chile y 26.09% en Colombia. Sin embargo, esta base no es precisa debido a tres factores:

- La tasa neta de contribución obligatoria difiere: 10% en Chile y 11.50% en Colombia.

- Los trabajadores chilenos pueden elegir entre AFP con comisiones desde 0.58% hasta 1.45%.

- En Colombia, las cuatro gestoras cobran lo mismo (3% en total, incluyendo cargo por administración y seguro previsional).

Si la aportación neta fuera del 11.50% en ambos países, la comisión promedio en Chile sería del 10% sobre los depósitos, considerándose aún más barata que en Colombia. Indudablemente, el 3.00% de Colombia es más oneroso que el 1.15% de Chile.

Comparación de comisiones con bases distintas

Las AFP también generan reclamos en Perú, donde se aplica una fórmula de cobro doble: 1.58% sobre la remuneración más 1.12% sobre el saldo en la cuenta individual, lo que lo hace potencialmente más caro que Chile y similar a Colombia.

En México, el panorama es menos caldeado, con un cobro homogéneo del gremio del 0.56% sobre el saldo en cada cuenta. Este escenario se alcanzó tras años de discusión entre el regulador y las gestoras.

Metodología de comparación

Para una comparación más precisa, se consideran las siguientes condiciones:

- Una remuneración o salario idéntico en los cuatro países ($2,500 mensuales), sin incrementos ni periodos de desempleo, partiendo de cero al inicio de la vida laboral.

- Depósitos mensuales (bimestrales en México) a la cuenta individual con los porcentajes de contribución actuales: Chile 10.00%, Colombia 11.50%, México 7.56% (primer año, aumentando anualmente hasta 15% en el año 8), Perú 10.00%.

- Crecimiento de los recursos a una tasa de rendimiento anual del 5% en todos los sistemas, con aplicación mensual.

- Tarifas promedio vigentes de las AFP y Afores, con aplicación mensual.

Costo para el trabajador en cada país

El resultado en el primer año no es representativo, ya que los porcentajes se aplican a cuentas que inician sin dinero. En Chile y Colombia, el impacto del 1.15% y 3.00% es inmediato. Hacia el quinto año, el costo para el trabajador en México y Perú aumenta exponencialmente debido al ahorro acumulado.

Hacia el año 10, el costo para el trabajador en Colombia se incrementa significativamente, siendo mucho mayor que en Chile. En el año 15, Perú se acerca a Colombia en costos, mientras que México y Chile presentan cifras menores.

Hacia el año 20, Perú se consolida como el sistema más costoso, superando a Colombia. México se acerca a Chile en costos. Alrededor del año 22, los trabajadores mexicanos pagan más que los chilenos. Hacia el año 25, Chile se posiciona como el sistema más barato.

En la segunda mitad de la vida laboral, el ahorro acumulado es sustancialmente mayor, lo que incrementa la carga de comisiones en México y Perú. Elementos cualitativos no reflejados en las tablas incluyen variaciones en las comisiones específicas de cada AFP en Chile y Perú, así como el impacto de los períodos de desempleo en los cargos por comisión.

A lo largo de la vida laboral completa (40-45 años), el sistema chileno resulta más barato, incluso eligiendo la AFP de comisión más alta. La tasa de contribución incide en México y Perú, pero no es determinante. El mejor desempeño de los portafolios implica un mayor pago en México y Perú, siendo el impacto del doble cobro en Perú el más significativo. Las fórmulas de cobro en Chile, Colombia y Perú reducen el flujo disponible mensual del afiliado, afectando su consumo cotidiano.