La AFP Uno ha sido la administradora de fondos de pensiones ganadora de la licitación pública en curso, tras ofrecer la menor comisión por gestionar los ahorros previsionales obligatorios de las personas. Este resultado la posiciona como la opción más económica para los nuevos afiliados al sistema.

Licitación Pública de Cartera y sus Implicaciones

La Superintendencia de Pensiones (SP) realizó la apertura de los sobres N° 2 con las ofertas económicas presentadas por las administradoras interesadas en el proceso de licitación de cartera de nuevas y nuevos afiliados al sistema para el período octubre 2023-septiembre 2025. Tras ofrecer la menor comisión por gestionar los ahorros previsionales obligatorios de las y los trabajadores, AFP Uno resultó ganadora de esta licitación pública.

Según lo establecido en las bases de licitación, tras este hito corresponde la etapa de análisis de las ofertas por parte de la Comisión Evaluadora. Este proceso de licitación es el octavo desde que la reforma previsional de 2008 estableció este mecanismo para incentivar la competencia e incrementar la eficiencia entre las distintas administradoras mediante el cobro de comisiones más competitivas o menores por la gestión de los ahorros previsionales.

Obligatoriedad para Nuevos Afiliados

Desde el 1 de octubre de este año, las personas que ingresen por primera vez como afiliadas al sistema de pensiones deberán incorporarse obligatoriamente a la administradora que cobra la menor comisión por gestionar sus cuentas de ahorro previsional obligatorio. La ley establece que las y los trabajadores, asalariados e independientes que coticen por primera vez, deberán mantener una permanencia de dos años en esa administradora.

Tu Bolsillo: Las diferencias entre las AFP y antiguo sistema de pensiones | 24 Horas TVN Chile

Comisiones en el Sistema de AFP

En Chile, todos los trabajadores deben destinar el 10% de su sueldo imponible para ahorrar en una AFP, la cual cobra una comisión por administrar estos fondos. Las administradoras de fondos de pensiones (AFP) cobran a las y los afiliados una comisión por la gestión de administración que realizan de la cuenta de capitalización individual obligatoria que tiene esa persona en la AFP.

Aunque existen siete AFP en el país, los afiliados pueden cambiarse libremente, excepto los nuevos ingresos que deben permanecer en la AFP que cobra la menor comisión por al menos 24 meses. La rentabilidad y el porcentaje de la comisión son factores clave a considerar al elegir una AFP, ya que esta comisión es con cargo al trabajador y puede variar significativamente entre las administradoras.

Comparativa de Comisiones

La autoridad señaló que si los afiliados comienzan a preferir a la que cobre menos, “todas las AFP van a tener que ir acompañando la más barata y van a tener que ir bajando sus precios”. La ministra Evelyn Matthei, llamó a comparar entre las AFP para obtener mejores pensiones, destacando que la AFP más cara cobra un porcentaje del salario superior al 2% mensual, mientras que la más barata cobra ligeramente sobre el 1%.

Las comisiones son fijadas libremente y con carácter uniforme para todos sus afiliados, dependiendo de si son trabajadores activos o pasivos (pensionados). Es importante saber que las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales, pero en el caso de las y los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

A modo de ejemplo, para un sueldo imponible de 650 mil pesos, las comisiones mensuales aproximadas van desde $7.425 en AFP Provida hasta $2.185 en AFP Uno. Para sueldos más altos, como 1 millón 500 mil pesos, las comisiones varían desde $17.750 en AFP Provida hasta $5.350 en AFP Uno, que reajustará su comisión a 0,46% a partir de octubre de 2025.

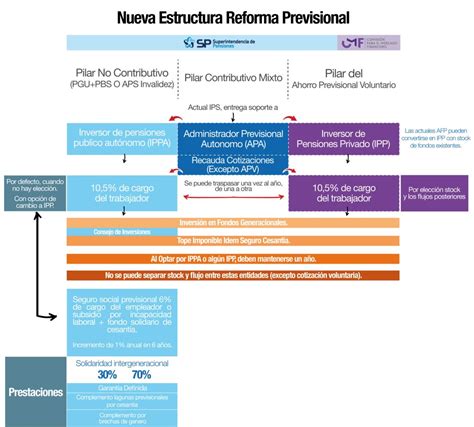

Reforma al Sistema de Pensiones (Ley N°21.735)

El 26 de marzo de 2025, se publicó la reforma al Sistema de Pensiones (Ley N°21.735). Su implementación será gradual y debe complementarse con diversos reglamentos y circulares que deben publicar los Ministerios de Hacienda, Trabajo y Previsión Social y la Superintendencia de Pensiones (SP).

Nuevos Aportes y el Fondo Autónomo de Protección Previsional (FAPP)

Se establece una cotización de cargo del empleador de un 8,5% de la remuneración imponible del trabajador. De este porcentaje, 1,5% está destinado al Fondo Autónomo de Protección Previsional (FAPP), institución pública creada por la Reforma. La administración del FAPP la hará un organismo autónomo del Estado.

A partir de agosto de 2045, la cotización a las cuentas de capitalización individual aumenta en un 0,15% al año, para llegar a 6% al año 2054. Este aumento de cotización es financiado por el empleador. Contribuyen de forma obligatoria los trabajadores dependientes. Para dichos trabajadores, enterar la cotización adicional es de carácter voluntario.

Mecanismos de Protección y Beneficios

- El monto de la pensión aumentará mensualmente en hasta 0,1UF por año cotizado (12 meses) en forma vitalicia, hasta el fallecimiento del afiliado. Esto quiere decir que la pensión aumentará en hasta $4.000 aproximadamente. Se comienza a pagar a partir del 02 de enero de 2026. Para calcular el Beneficio, los períodos cotizados se contabilizan desde la última cotización pagada hacia atrás. El monto del Beneficio deberá calcularse proporcionalmente conforme al tiempo efectivamente trabajado.

- Mecanismo de reconocimiento y resguardo de la cotización del 1,5% con cargo al empleador: El FAPP debe registrar la cotización del 1,5%. Este bono será un título emitido a favor del afiliado, intransferible, inembargable y heredable. Al cumplimiento de la edad legal de jubilación, el bono de seguridad previsional será canjeado por un bono amortizable con interés y será devuelto en 240 cuotas (20 años). El Fondo Autónomo de Protección Previsional (FAPP) deberá disponibilizar en su sitio web la información correspondiente a cada afiliado.

- Corresponderá al diferencial de pensión entre un hombre y una mujer a los 65 años de edad, que cuenten con el mismo monto ahorrado y el mismo grupo familiar. En el caso de las pensionadas de vejez, se paga sólo un porcentaje del monto de la compensación si se pensiona con anterioridad a los 65 años, y no se paga si se pensiona con anterioridad a los 60 años. Se comienza a pagar a partir del 02 de enero de 2026.

Nuevos Procesos de Licitación para Afiliados Existentes

Cada 2 años se licitará un 10% del total de afiliados no pensionados del sistema, de forma aleatoria, para incorporarlos a la AFP que oferte la menor comisión. El afiliado seleccionado tendrá un plazo de 30 días para tomar la decisión de no formar parte del grupo licitado e informarlo a través de los medios electrónicos que pondrá a disposición la Superintendencia de Pensiones. Los afiliados seleccionados en el grupo licitado (sea que fueron traspasados o hayan decidido mantenerse en su AFP) no podrán ser considerados en ninguno de los 9 procesos siguientes. Los nuevos afiliados podrán elegir la AFP de su preferencia.

Cambios en Fondos: Fondos Generacionales

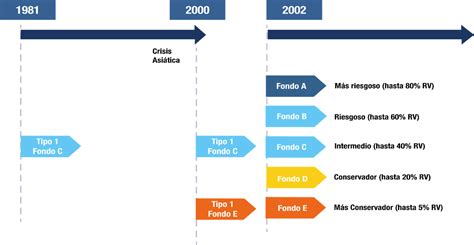

Los actuales multifondos (A, B, C, D y E) serán reemplazados por fondos generacionales. El afiliado podrá elegir en qué Fondo Generacional se deposita su APV o Cuenta 2. Esta modificación comienza a regir el 01 de abril de 2027. Los Fondos Generacionales están diseñados para facilitar que los afiliados estén en el Fondo adecuado según su edad, adaptándose con el tiempo a medida que se acercan a su edad de jubilación.

Sistema Único de Cobranza de Cotizaciones (SUCC)

Hoy cada AFP debe gestionar las deudas que los empleadores tienen con las cotizaciones de sus afiliados. A partir de junio de 2026, se implementará un Sistema Único de Cobranza de Cotizaciones (SUCC) que tomará esa responsabilidad a nombre de todas las AFP. Este llevará a cabo los procesos de cobranza judicial y será elegido por medio de una licitación.

Otros Aspectos Relevantes de la Reforma

- Se elimina la oferta externa que pueden realizar las Compañías de Seguro.

- A partir del 01 de septiembre de 2025, quienes estén pensionados por Retiro Programado podrán ajustar su pensión y mantendrán automáticamente su ajuste a 3UF.

- El llamado autopréstamo fue rechazado por el Congreso Nacional y no forma parte de la ley.

- Se mantiene el cobro de un porcentaje del salario imponible y las normas actualmente vigentes sobre la cotización.

- Se mantiene la edad legal de jubilación vigente, de 60 años para mujeres y 65 años para hombres.

- Lo ahorrado en la cuenta individual y/o voluntaria administrada por las AFP es heredable. También es heredable la Cotización con Rentabilidad Protegida. Lo que no es heredable es la cotización de 2,5% que se realiza directamente al Fondo Autónomo de Protección Previsional (FAPP) para el pago del Seguro de Invalidez y Sobrevivencia y la Compensación por Expectativas de Vida.

Inversión de los Fondos: Multifondos

Los Multifondos actuales (A, B, C, D y E) se mantendrán hasta marzo de 2027. Los afiliados pueden decidir invertir en uno o dos fondos, y para elegirlos deben considerar su horizonte o plazo de inversión (¿En cuánto tiempo más va a necesitar sus ahorros?), su tolerancia al riesgo (¿cuánto riesgo prefiere tomar para obtener mayor rentabilidad?), y otros ingresos (si tendrá otros ahorros para el momento de jubilar, puede tomar más riesgo).

Si prefiere no tomar riesgos debe elegir un fondo más conservador. Recuerde, mientras más joven sea más plazo tendrá para reponerse de cualquier fluctuación financiera, por lo que podría tomar más riesgos.

Características de los Multifondos

A continuación, se detallan las características de cada uno de los fondos:

| Multifondo | Tolerancia al Riesgo | Máximo de Inversión en Renta Variable |

|---|---|---|

| Fondo A (Más Riesgoso) | Alta | 80% |

| Fondo B (Riesgoso) | Alta | 60% |

| Fondo C (Intermedio) | Media | 40% |

| Fondo D (Conservador) | Baja | 20% |

| Fondo E (Más Conservador) | Muy Baja | 5% |

Asignación de Fondos por Edad y Restricciones

Si no elige un fondo, sus ahorros se asignarán fondos de acuerdo a su edad y cambiarán año a año, en caso de que no manifieste su elección por uno de ellos. La ley establece que para proteger el ahorro para su jubilación y evitar riesgos, existen - para algunos casos - restricciones respecto a los fondos que puede elegir para los ahorros en las cuentas de Ahorro Obligatorio, de Afiliado Voluntario o cuenta de Ahorro de Indemnización.

Las mujeres desde los 51 años y hombres desde 56 años no pueden invertir en el fondo A. En el caso de los pensionados por Retiro Programado y Renta Temporal, junto a los afiliados declarados inválidos parciales, no pueden optar por los Fondos A o B.

Revisa en esta tabla cómo se van asignando los fondos por defecto:

| Edad | Año 0 | Año 1 | Año 2 | Año 3 | Año 4 |

|---|---|---|---|---|---|

| Hombres y mujeres al cumplir 36 años | 80% Fondo B, 20% Fondo C | 60% Fondo B, 40% Fondo C | 40% Fondo B, 60% Fondo C | 20% Fondo B, 80% Fondo C | 100% Fondo C |

| Hombres al cumplir 56 años y mujeres al cumplir 51 años | 80% Fondo C, 20% Fondo D | 60% Fondo C, 40% Fondo D | 40% Fondo C, 60% Fondo D | 20% Fondo C, 80% Fondo D | 100% Fondo D |

Consideraciones Adicionales del Sistema Previsional

Seguro de Cesantía

Existe el Seguro de Cesantía Individual, que se materializa a través de una Cuenta Individual por Cesantía (CIC) que AFC Chile abre para cada afiliado. Su objetivo es financiar los beneficios a los que se tiene derecho mientras se está cesante. Los principales abonos provienen de las cotizaciones, obligatorias mensuales aportadas por los trabajadores/as y/o los empleadores.

El trabajador/a con contrato indefinido tiene un cargo de 0,6% por Seguro de Cesantía. Además, hay un aporte de 2,4% o 3,0% para el Seguro de Cesantía para protección durante el desempleo. El Fondo de Cesantía Solidario (FCS) es un fondo común de reparto, conformado por aportes del empleador y del Estado, cuya propiedad no pertenece a ningún trabajador en particular, sino que a todos los trabajadores afiliados.