El país se encuentra en medio de un intenso debate ante la posibilidad de que se materialice el derecho a retirar de parte de los afiliados a las AFP el 10% de sus fondos de pensiones. Esta iniciativa, que busca mitigar los efectos sociales derivados del Estado de Excepción Constitucional de catástrofe por calamidad pública a causa del COVID-19, ha generado diversas reacciones y análisis sobre sus implicaciones económicas y sociales. El proyecto pasó su primer trámite constitucional en el congreso, marcando un hito en la discusión sobre el futuro del sistema previsional chileno.

La naturaleza de las Administradoras de Fondos de Pensiones (AFP)

Las AFP son las encargadas de administrar millones de pesos que mes a mes se descuentan por planilla a millones de trabajadores para colocarlos en un fondo destinados a sus ahorros previsionales. Sin embargo, esto tenía una contradicción: si todos los obreros pudieran ahorrar y decidir cuándo transformar ese dinero en bienes, esto disminuiría las tasas de inversión en el presente, lo que limita la expansión del capital. En otras palabras, esa plata estaría bajo el colchón y no en un banco.

Así, el sistema financiero entró a jugar un rol fundamental, tomando los ahorros para transformarlos en nuevo capital, para comprar maquinarias, insumos, trabajo, etc., y poder continuar con su expansión continua. En los marcos de débiles tasas de inversión y crisis económica mundial (1982), el ahorro en su conjunto debía estar al servicio de los grandes capitales, y con ello aumentar sus tasas de inversión.

Es importante remarcar que no solo se crearon las AFP como forma de expropiar el ahorro, sino que también un conjunto de medidas contra el trabajo: código laboral, subcontrato, destrucción de la organización sindical, entre otras. Las AFP surgen como una verdadera obra de arte del capital para superar las débiles tasas de inversión en Chile. En concreto, el dinero que administran las AFP es trabajo o bienes extraídos del salario del trabajador y que van a parar a una “caja grande” de los empresarios.

Todo esto quiere decir que las AFP no disponen de un monto “líquido” de dinero, sino un conjunto de títulos jurídicos que simbolizan inversiones en el extranjero y en el país, respaldados por un valor nominal que podríamos decir que se traduce en dinero.

Implicaciones económicas del retiro del 10%

Si el proyecto aprobado en la cámara de diputados sortea todos sus obstáculos legislativos (la aprobación en particular, la votación en el senado, un eventual veto presidencial y el control de constitucionalidad del Tribunal Constitucional), la AFP tendría que liquidar esa deuda. Esas acciones corresponden a dinero circulante de empresas que hacen inversiones en las AFP y que en total implicaría sacar del sector financiero al menos 15 mil millones de dólares, según las estimaciones de diversos analistas, para que la gente pudiese retirar una parte de sus ahorros previsionales.

Sin embargo, el impacto que tendría el retiro de una enorme masa de dólares, que debería liquidarse y convertirse en pesos, es bastante incierto. Tanto por el valor real que terminaría teniendo el dinero potencialmente retirado, como por el impacto que esto tendría en la cadena productiva de conjunto. A la fecha de redacción de este artículo, 24 senadores habían anunciado su intención de votar a favor de esta iniciativa que necesita un total de 26 votos.

Los empresarios y la derecha se encuentran en plena campaña del terror, temiendo que sea el principio del fin del sistema de AFP, aunque eso implique condenar al pueblo al hambre y la miseria. No obstante, en diciembre ya se perdieron 20% de los fondos producto de los vaivenes del mercado internacional. Lo de fondo se explica por la crisis capitalista, que hace patentes las contradicciones del capital, en una crisis donde el desempleo escala al 20% (considerando los suspendidos) y millones de trabajadores ven un horizonte oscuro con respecto a sus condiciones de vida.

En lo inmediato, las AFPs se beneficiarían con esta medida porque se reducirá su requerimiento de encaje. La regulación actual establece que las administradoras deben invertir de su patrimonio el equivalente a 1% de los fondos de pensiones de los afiliados. Si los afiliados retiran una parte de sus fondos de pensiones, manteniendo todo lo demás constante, las AFPs también podrán retirar una parte de su encaje y así aumentarán sus ganancias.

Contexto político y social del proyecto

La votación se desarrolló luego de extensas discusiones, acalorados y polémicos discursos de la oposición, y un despliegue mediático y político de negociaciones encabezadas por el Gobierno y los lobistas empresariales. Fue posible debido a una profunda fractura que se abrió en la coalición gobernante, de cuyos diputados solo 21 rechazaron, 31 se abstuvieron y 13 se sumaron a la iniciativa de la oposición. El pueblo ya votó en las calles querer acabar con las AFP, y las cifras de las encuestas en la materia lo confirman.

El proyecto, al igual que la ley de protección del empleo, implica que los trabajadores financien con sus propios ahorros la crisis que generaron los capitalistas. El autor analiza críticamente el proyecto, señalando que los grandes beneficiados serán trabajadores dependientes de altos ingresos que no han perdido su empleo e incluso podrían beneficiarse del Estado con una “bicicleta tributaria”.

El gobierno fracasó en su proyecto de dirigir a la burguesía, hace rato que se resignaron a no dirigir al país de conjunto, en esta crisis económica y sanitaria con el fantasma de la revuelta y la “crisis social” que atraviesa el país de conjunto, enfrentamiento que iba a darse de cara al debate constituyente.

🔴🔵Congreso debatirá sobre el retiro del fondo de pensiones de AFP para los peruanos

Voces políticas sobre el retiro del 10%

- En palabras de Luis Mesina, vocero de la Coordinadora No+AFP, el proyecto “no es un mero trámite, fueron cinco senadores quienes suscribieron la presentación de la derogación del decreto ley 3500, pero también tres senadores más adhieren a la iniciativa.”

- Para el senador Alejandro Navarro (PRO), la moción ingresada a la Cámara Alta plantea la apertura del debate sobre un nuevo sistema de pensiones. También afirmó que volverán los saqueos a supermercados porque las medidas económicas implementadas por el Ejecutivo han sido insuficientes.

- Por su parte, la senadora Yasna Provoste manifestó que “si hoy estamos acá un grupo de parlamentarios presentando la derogación del Decreto 3500, es por la convicción y la fuerza de la ciudadanía a través de organizaciones como No+AFP, el Foro Económico Social y la Fundación Sol, entre tantos otros.”

- Asimismo, el senador Juan Ignacio Latorre señaló que han sido “gobiernos de derecha en el mundo quienes han desprivatizado el sistema de pensiones. Han sido gobiernos de derecha los que han terminado con un sistema fracasado únicamente de capitalización individual y con empresas privadas que lucran con fondos de pensiones. Le pedimos al presidente Piñera que el proyecto que está en la comisión de trabajo del Senado, pueda ser reemplazado.”

- Finalmente, el senador Alfonso De Urresti argumentó que “bajo la promesa de diversas bondades de la capitalización y del ahorro individual, la dictadura instauró en el año 1981 un sistema de pensiones basado en el acceso a mercados obligatorios de ahorro y de seguros. Pero por más de 39 años hemos visto que las Administradoras de Fondos de Pensiones permiten a sus controladores obtener millonarias utilidades y les genera un tremendo poder económico a través del mercado de capitales, pero que no se traduce en mejores pensiones para nuestros ciudadanos. Los adultos mayores que se jubilan mediante las AFPs terminan con pensiones insuficientes y miserables.”

Detalles del proyecto de ley y proceso de retiro

El proyecto aprobado con 95 votos de diputados de distintos colores políticos, 25 en contra y 31 abstenciones, tiene por objeto “mitigar los efectos sociales derivados del Estado de Excepción Constitucional de catástrofe por calamidad pública decretado a causa del COVID-19”.

Afectados por la pandemia

La pandemia ha tenido un impacto significativo en el mercado laboral chileno:

- Casi 4 millones de personas se han visto afectadas por el impacto de la pandemia en el mercado laboral.

- Según datos de la Universidad Católica, 2,1 millones de personas han perdido su empleo en los últimos 12 meses.

- 1,1 millones no están buscando trabajo, pero lo habrían hecho si no estuviéramos en la actual crisis sanitaria.

- La Superintendencia de Pensiones reporta que 765.635 trabajadores habrían solicitado suspensiones de contratos.

El efecto económico de la pandemia pone a los fondos de pensiones en el centro de la discusión en medio de una crisis de legitimidad. El proyecto se da en un contexto de desconfianza en los distintos actores políticos.

Condiciones y montos del retiro

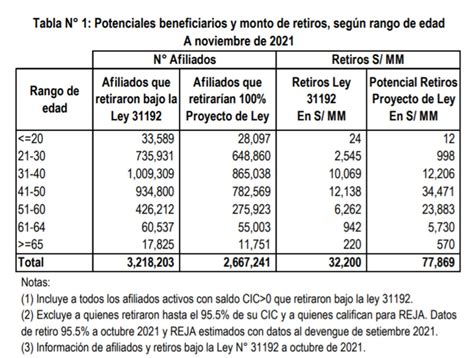

Los afiliados activos del sistema de AFP podrán solicitar el retiro de montos desde sus cuentas individuales de AFP durante un año. El proyecto permite que los afiliados al sistema de capitalización individual retiren hasta el 10% de los fondos acumulados ahorrados en su cuenta de cotizaciones obligatorias, de manera voluntaria y por única vez. La iniciativa permite que los ciudadanos puedan retirar voluntariamente sus ahorros con un tope máximo de hasta 150 UF (alrededor de cuatro millones de pesos) y un mínimo de 35 UF (un millón de pesos). El monto máximo de retiro tiene un tope de 150 UF (unos $ 4.300.000) y un mínimo de 35 UF (unos $ 1.000.000).

A pesar de que se dice que los afiliados podrán retirar hasta el 10% de los fondos, para la mayoría de los afiliados eso no es así. El proyecto autoriza que las personas que tengan menos de 1 millón de pesos a retirar todos sus fondos. Cerca de 3 millones podrían retirar el 100% de sus fondos previsionales puesto que no superan las UF35 ($1.000.000). En el tramo más numeroso, los 4.652.000 afiliados cuyo 10% de saldo en sus fondos de pensiones es inferior a las UF35 podrán retirar un promedio de 34% de sus ahorros previsionales. Considerando estos dos grupos, 7.554.091 afiliados del sistema podrían retirar un promedio de 59,4% de sus ahorros previsionales.

Proceso y plazos del retiro

- El pago se realizará en dos cuotas, la primera de ellas en un máximo de hasta 10 días hábiles de publicada la nueva normativa en el Diario Oficial.

- La entrega de los fondos se realizaría en dos cuotas iguales.

- Una vez que la administradora entrega el comprobante de solicitud de retiro al afiliado o beneficiario, desde esa fecha (incluida) comienza a regir el plazo para el pago de los fondos, que es de hasta 10 días hábiles. Si fue aprobada, tiene el resto de los días hasta el décimo día hábil para pagar el retiro de los fondos.

- En este proceso existe la posibilidad de retractarse, pero el afiliado o beneficiario debe comunicarlo a su AFP antes de recibir el primer pago.

- Al momento de la solicitud de retiro, la AFP deberá calcular el monto correspondiente al 10% del saldo y expresarlo en cuotas. El valor cuota experimentará las variaciones propias del mercado.

- El retiro de los fondos no está afecto a ningún tipo de comisión o descuento.

Modalidades de transferencia

Los fondos retirados pueden ser transferidos de las siguientes maneras:

- Transferencia a la cuenta de ahorro voluntario (Cuenta 2) en la AFP donde se está efectuando el retiro. Si no tiene una, se creará una automáticamente en la administradora en la que está realizando la solicitud.

- Depósito en una cuenta bancaria de la cual el afiliado sea el titular como cuenta corriente, vista o de ahorro. También a cuentas de instituciones financieras como cooperativas de ahorro y crédito. El solicitante del retiro deberá informar el N° de cuenta, tipo de cuenta y nombre de la entidad.

- Depósito en una cuenta de provisión de fondos en cajas de compensación.

¿Quiénes pueden retirar y quiénes no?

La posibilidad de retirar los fondos de pensiones es un derecho excepcional que ha establecido la reforma constitucional aprobada por el Congreso.

- Sí pueden retirar:

- Quienes poseen una cuenta de capitalización individual de afiliado voluntario.

- Los beneficiarios de pensión de sobrevivencia bajo la modalidad de renta temporal o retiro programado.

- Los trabajadores y pensionados afiliados al actual sistema de pensiones y que registren fondos en su cuenta individual de cotizaciones obligatorias.

- Los pensionados en retiro programado que se encuentran en el extranjero acogidos a convenio de seguridad social.

- Quienes están recibiendo pensión de sobrevivencia bajo la modalidad de renta temporal o retiro programado.

- Los pensionados por invalidez en retiro programado que, además, reciben APSI.

- Se pueden retirar los fondos del bono por hijo.

- Pensionados de Capredena y Dipreca, afiliados al D.L. Sí.

- Quienes reciben una renta vitalicia, pero tienen saldo en la AFP que les paga como pensión adicional en la modalidad retiro programado.

- No pueden retirar:

- Quienes están pensionados por renta vitalicia.

La reforma constitucional establece que los fondos retirados se considerarán inembargables para todo efecto legal. El beneficio del retiro de fondos de pensiones de la cuenta de capitalización individual obligatoria no excluye de otros beneficios previsionales, como la Pensión Básica Solidaria (PBS) y el Aporte Previsional Solidario (APS).

Impacto en pensiones futuras y su financiamiento

El retiro del 10% del ahorro previsional ahora, podría reducir las futuras pensiones entre 2 mil y 20 mil pesos. El valor de su pensión a través de la modalidad de retiro programado depende, entre otras variables, de los fondos acumulados en su cuenta individual de cotizaciones obligatorias y de la tasa para el recálculo de la pensión. Si el saldo se agota antes por efecto del retiro de fondos, la Garantía Estatal se otorgará antes.

Los recursos retirados se financiarían con aportes de los empleadores y del Estado. El mecanismo de financiamiento es uno de los puntos más débiles del proyecto, puesto que se limita a definir que los recursos se financiarán sin precisar los mecanismos. Es más, los parlamentarios delegan esta tarea en el Presidente, para que a un año de la aprobación de la reforma este defina la manera en que se restituirán los recursos. En resumen, se dice que gastemos ahora y que de aquí a un año se decida la forma de pago.

A un año de la aprobación de la reforma, el presidente debería proponer la forma y financiamiento del Fondo Colectivo Solidario de Pensiones (FCSP), la cual debería incorporar criterios de progresividad (en que los más ricos aporten más). Este fondo sería administrado por una entidad pública y autónoma de forma directa y solidaria, procediendo al momento de la jubilación del afiliado a complementar la pensión en la forma que señale la ley respectiva con el objeto de que el retiro de fondos que autoriza el proyecto no afecte el derecho a la seguridad social establecido constitucionalmente.

Críticas al proyecto y alternativas

Cualquier medida que contemple el uso de fondos de pensiones para aliviar shocks de corto plazo debe resguardar que los recursos se restituyan para el pago de pensiones futuras y no distorsione los incentivos del sistema previsional, por ejemplo, abriendo espacio para "bicicletas tributarias".

La posibilidad de retiro de fondos de pensiones en los términos planteados por el proyecto abre la puerta a una bicicleta tributaria para las personas de mayores ingresos. El proyecto beneficia a trabajadores dependientes de altos ingresos que han cotizado por periodos prolongados de tiempo que cuentan con mayores niveles de ahorros previsionales. Las personas con mayores ahorros en los fondos de pensiones son trabajadores formales de alto ingreso. En efecto, a mayo de 2020 un 98,5% de los cotizantes eran trabajadores dependientes y menos del 1,5% eran independientes.

Un problema identificado es que la carga fiscal asociada a este proyecto disminuirá los recursos fiscales que las generaciones futuras podrán asignar a otras necesidades más apremiantes, incluyendo las pensiones de estas mismas generaciones que vivirán por más tiempo y tendrán un menor porcentaje de la población activa que podría ayudarlos a financiar sus pensiones vía impuestos generales.

El auto-préstamo como alternativa

Una alternativa al retiro de fondos es el auto-préstamo. Hoy tenemos un esquema similar a través de los créditos sociales de las cajas de compensación. Los afiliados piden créditos para diversos fines que luego pagan en cuotas vía descuentos por planilla en el caso de trabajadores y descuentos de la pensión en el caso de los jubilados. Por ejemplo, a junio de este año, por un crédito de $1.500.000 pagadero a 24 meses un afiliado a la Caja de Compensación Los Andes paga una CAE (tasa promedio anualizada que incluye todos los costos del crédito) de 26,9%, lo cual en términos monetarios es un costo total del crédito igual a $2.017.326. Con un buen diseño, no sería necesario pasar por un intermediario para que los afiliados accedan a dichos créditos.

Si bien una debilidad del auto-préstamo es que beneficia en mayor grado a trabajadores dependientes de mayores ingresos y que han cotizado por un mayor periodo de tiempo, esta idea tiene ventajas respecto al proyecto de ley:

- El auto-préstamo no se paga con un impuesto al trabajo ni lo pagan generaciones futuras a costa de menor gasto social que uno esperaría se focalice en los grupos más vulnerables.

- Al dar una vía de escape a quienes cuentan con mayores fondos previsionales, permite al estado focalizar recursos escasos en quienes no tienen otras formas de protección.

- Para trabar la bicicleta tributaria, bastaría eliminar los beneficios tributarios del APV hasta que el auto-préstamo sea pagado en su totalidad.

Por último, si el mecanismo de descuento por planilla no permitiera restituir la totalidad de los fondos utilizados por los afiliados, la diferencia podría deducirse de la pensión.

Situación financiera de las AFP y reparto de utilidades

Mucho se ha publicado en la prensa nacional durante estos días sobre los números rojos patrimoniales que proyectan las administradoras de fondos de pensiones durante el primer trimestre de este año. En los casos de AFP Habitat y Capital, las pérdidas netas en este lapso de tiempo se pronostican en torno a los 10 mil millones de pesos por cada una. Solo en marzo, según Diario Financiero, los fondos de pensiones de los chilenos perdieron cerca de 25 mil millones de dólares.

Sin embargo, estas mismas dos compañías, así como informaron sobre la proyección de pérdidas a la Comisión para el Mercado Financiero (CMF), también informaron recientemente a través de hechos esenciales el cómo pretenden realizar la repartición de las utilidades del año 2019. Entre ambas administradoras, la cifra supera los 46 mil millones de pesos a repartir entre sus accionistas.

AFP Capital, perteneciente en un 99,71% a Sura Asset Management Chile S.A., propuso distribuir dividendos por un total de $26.114.696.317, es decir, un pago de $8,36 por cada acción con cargo al ejercicio comercial 2019. En el directorio de AFP Habitat, donde la Cámara Chilena de la Construcción y Prudential Financial comparten partes iguales de propiedad, se propuso repartir “la cantidad de $20.600.000.000, correspondiendo a consecuencia a los accionistas un dividendo de $20,6 pesos por acción”.

Estas transferencias, en caso de ser aprobadas -en ambos casos-, se concretarán a favor de los accionistas a fines de mayo de este año. La distribución de dividendos es típica de cada año, aunque esta vez se enmarca en la pandemia del virus Covid-19, que se extendió a lo largo del mundo y que pronostica la peor crisis económica desde la Gran Depresión de 1929.