Las Administradoras de Fondos de Pensiones, o AFP, son instituciones financieras privadas encargadas de administrar e invertir los fondos destinados a las futuras pensiones de las personas. Estas operan bajo un sistema de capitalización individual, donde cada persona ahorra lo que recibirá en el futuro, a diferencia de un sistema de reparto donde las personas que trabajan pagan las pensiones de los jubilados. Su objetivo principal es recaudar, administrar e invertir los ahorros de los trabajadores para hacerlos crecer, buscando obtener la mejor rentabilidad posible y así asegurar una jubilación que respalde al afiliado y a su familia.

El Ahorro Previsional Obligatorio y su Funcionamiento

Cotización Obligatoria

El ahorro obligatorio en una AFP corresponde al 10% de la renta imponible mensual de cada trabajador, con un tope de 78,3 UF (aproximadamente $2,4 millones). Esta cotización comienza a depositarse en una AFP una vez que el trabajador empieza a laborar de forma remunerada, de ahí el concepto de "cotizando". Para los trabajadores dependientes, las cotizaciones previsionales deben ser pagadas por el empleador dentro de los 10 primeros días del mes siguiente al que se devengaron las remuneraciones. Los trabajadores independientes a honorarios están obligados a afiliarse y cotizar a partir de 2018, mientras que otros trabajadores remunerados o no remunerados no obligados pueden hacerlo de forma voluntaria. Además, existe una cotización adicional o comisión por depósito de cotizaciones, la cual se destina al financiamiento de la AFP, incluyendo el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

Es muy importante destacar y siempre tener en cuenta que todo el dinero que se contribuye mediante estos ahorros obligatorios es 100% propio del afiliado. El trabajo de las AFP es únicamente administrar esos ahorros e invertirlos con el fin de hacerlos crecer y aumentar la futura pensión. Además, estos ahorros obligatorios son inembargables y heredables, lo que significa que el dinero nunca se pierde y pasará a ser parte de los bienes en caso de fallecimiento.

Inversión de los Ahorros: Los Multifondos

Las AFP se encargan de invertir los ahorros de los afiliados en diversos instrumentos financieros, tanto en Chile como en el extranjero. Estas inversiones se agrupan en diferentes fondos, conocidos como multifondos, clasificados en las letras A, B, C, D y E.

- Los Multifondos tienen diferentes tipos de rentabilidad al momento de invertir, la cual no es fija ni determinada por ley, sino que varía según los factores del mercado y la sociedad.

- La única diferencia entre estos multifondos es la proporción de inversión en Renta Fija y Renta Variable. Los fondos de Renta Variable (como el Fondo A) tienen mayor riesgo a cambio de una potencial mayor ganancia, mientras que los de Renta Fija (como el Fondo E) tienen menor ganancia pero son más seguros para invertir.

- La elección del fondo adecuado dependerá del tiempo durante el cual se mantendrán los ahorros invertidos y de la tolerancia al riesgo del afiliado. Por ejemplo, si se elige el Fondo A, es necesario estar preparado para enfrentar periodos de rentabilidad negativa, sabiendo que, con el tiempo, se recuperará.

Para proteger a las personas, la ley establece ciertas restricciones para la elección del fondo de pensiones según la edad. A partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres, no podrán elegir el Fondo A (más riesgoso) para su ahorro previsional obligatorio, sino que pueden optar por destinar ese ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

Comisiones de las AFP

Las administradoras de fondos de pensiones cobran a los afiliados una comisión por la gestión de administración que realizan de la cuenta de capitalización individual obligatoria. Es importante saber que las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales. Sin embargo, en el caso de los trabajadores que se afilian al sistema por primera vez, deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Para aumentar la competitividad del mercado, la reforma previsional creó un proceso de licitación cada dos años. En este proceso, la AFP que presente los menores costos para los afiliados se adjudica la cartera de nuevos afiliados al sistema por un periodo. Si la licitación de cartera de nuevos afiliados es declarada desierta, los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

Las AFP deben informar del valor de sus comisiones en todas sus oficinas o agencias de atención al público a través de paneles o pizarras actualizadas.

Beneficios de Cotizar y Opciones de Ahorro Adicional

¿Por Qué es Importante Cotizar?

Aunque suene repetitivo, la importancia de hacer el ahorro obligatorio mes a mes radica en que, el día de mañana, se podrá obtener una pensión más alta al momento de jubilar. Por esto mismo, es fundamental cotizar y no tener periodos largos sin ahorrar, ya que esto disminuirá el monto final para la jubilación.

Beneficios del Ahorro Obligatorio

El dinero ahorrado está destinado principalmente para la pensión, pero también ofrece otros beneficios significativos:

- Seguro de Invalidez y Sobrevivencia (SIS): Este seguro financia las pensiones en caso de muerte o invalidez del trabajador, y debe ser contratado por las AFP para sus afiliados. Estarán cubiertos los trabajadores dependientes que se encuentren cotizando, y los trabajadores independientes que coticen en el proceso de declaración de impuesto anual a la renta por un período de un año.

- Seguro de Cesantía.

- Seguro de Accidentes del Trabajo y Enfermedades Laborales.

- Bono por Hijo: Un beneficio adicional para las madres.

- Cuota Mortuoria: Un monto para cubrir gastos funerarios en caso de fallecimiento del afiliado.

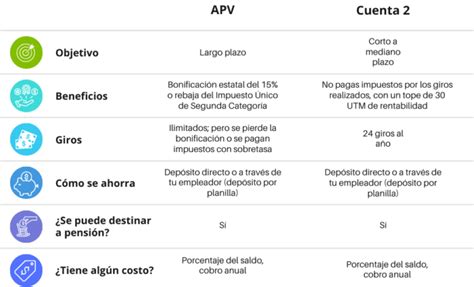

Ahorro Previsional Voluntario (APV)

Para garantizar una jubilación adecuada, se recomienda complementar el ahorro obligatorio con el Ahorro Previsional Voluntario (APV). Este mecanismo permite a personas -dependientes e independientes- ahorrar por sobre lo cotizado obligatoriamente en su AFP, con el fin de aumentar el monto de la pensión final o adelantar el momento de la pensión de vejez. También puede ayudar a compensar periodos en los que, por diversos motivos, no se haya cotizado (conocidas como lagunas previsionales). Una cuenta de APV se puede abrir en una AFP, compañía de seguros de vida, banco, o en administradoras de fondos mutuos, de inversión o generales, cuyos planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

Cuenta de Ahorro Voluntario (Cuenta 2)

También conocida como Cuenta 2, es una cuenta de ahorro que se puede abrir en la AFP en la que una persona se encuentra afiliada. Sus recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año) y no está destinada directamente a la pensión, sino que es una opción para financiar proyectos de corto o mediano plazo, permitiendo invertir en hasta dos de los cinco multifondos.

Tipos y Modalidades de Pensión

Existen diferentes tipos de pensiones a las que los afiliados pueden acceder, dependiendo de su situación:

- Pensión de Vejez: Se financia con los aportes hechos por el trabajador durante toda su vida laboral (obligatorios y voluntarios). Se puede pagar cuando el trabajador cumple la edad legal de jubilación (65 años hombres, 60 años mujeres) o antes si acumula los fondos necesarios.

- Pensión de Vejez Anticipada: La ley permite anticipar la pensión si el afiliado logra financiar una pensión igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años de trabajo, o que el monto de la pensión sea igual o superior al 80% de la Pensión Máxima con Aporte Solidario (PMAS) vigente a la fecha de la solicitud.

- Pensión de Vejez Anticipada por Trabajos Pesados: Derecho del trabajador dependiente que ha desarrollado labores específicas consideradas como trabajos pesados, permitiéndole obtener una pensión de vejez con una edad inferior a la exigida.

- Pensión de Invalidez: Acceden a este derecho aquellos trabajadores afiliados al Sistema, entre los 18 y 65 años, que no se encuentren pensionados por vejez. Para obtenerla, deberán pasar una evaluación médica que los declare como discapacitados por la pérdida de al menos un 50% de sus capacidades físicas o mentales. El monto se financia con los recursos ahorrados más el aporte del Seguro de Invalidez y Sobrevivencia (SIS).

- Pensión de Sobrevivencia: Es el beneficio al cual tienen derecho los componentes del grupo familiar del afiliado fallecido que cumplan los requisitos legales respectivos (cónyuge, madre/padre de hijos de filiación no matrimonial, hijos, padres).

Al momento de pensionarse, los afiliados pueden escoger libremente entre varias modalidades de pensión:

- Retiro Programado: El ahorro previsional se mantiene en la AFP. El monto de la pensión es variable y se recalcula año a año, considerando factores como el saldo acumulado, la esperanza de vida y el grupo familiar. En esta opción, el afiliado mantiene la propiedad de los fondos y, en caso de fallecer, constituyen herencia para sus sucesores.

- Renta Vitalicia Inmediata: Consiste en comprar, a una compañía de seguros, una renta vitalicia por la cual la compañía se compromete a pagar un monto fijo, en UF, para toda la vida del trabajador y sus beneficiarios, según corresponda.

- Renta Temporal con Renta Vitalicia Diferida: El trabajador compra una renta vitalicia para una fecha futura, manteniendo en su cuenta un saldo que le permita financiar una renta temporal.

- Renta Vitalicia Inmediata con Retiro Programado.

Regulación y Protección de los Ahorros

La Superintendencia de Pensiones (SP) es un organismo autónomo que representa al Estado y tiene como objetivo supervisar, regular y fiscalizar el sistema de pensiones en términos jurídicos, administrativos y financieros. De esta manera, las AFP trabajan dentro de un marco de políticas de inversión establecidas por ley, siendo instituciones seguras donde los afiliados pueden depositar sus ahorros y confianza.

El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar el afiliado independiente por concepto de cotizaciones en el sistema de pensiones.

Historia y Evolución del Sistema de AFP en Chile

El Sistema Previsional Antiguo

Previo a la reforma del sistema de pensiones, existía en Chile un sistema de cajas de previsión. Los trabajadores cotizaban de acuerdo a la rama de la industria a la cual pertenecían sus trabajos. Dichas cajas funcionaban de acuerdo al sistema de "reparto", descontando una imposición a los trabajadores para pagar la pensión de los jubilados de esa caja. Para el año 1968, existían cerca de 30 cajas previsionales en Chile, operando con más de 2000 leyes de la República, lo que resultaba en un sistema complejo e ineficiente.

Creación del Sistema de AFP

El año 1980 se instauró un nuevo modelo previsional en Chile, conocido como “Sistema de AFP” o “Sistema de Capitalización Individual” (Decreto Ley N° 3.500), manteniendo algunos afiliados en el antiguo sistema. José Piñera Echenique, ministro del Trabajo de la época, es considerado el creador de este sistema. Los Decretos Ley 3500 y 3501 fueron promulgados el 4 de noviembre de 1980. Desde el 31 de diciembre de 1982, este sistema se constituye en el único sistema previsional para todos los nuevos trabajadores, incorporándose automáticamente los nuevos contratos.

Hitos y Reformas Clave

- 2002 - Creación de los Multifondos: El presidente Ricardo Lagos Escobar promulgó la ley que creó los multifondos, permitiendo a los cotizantes escoger el tipo de fondos para sus ahorros previsionales según su perfil de riesgo.

- 2008 - Reforma Previsional (Ley 20.255): Esta reforma, entre otras medidas, incorporó un Pilar Solidario con financiamiento estatal, como complemento al sistema de capitalización individual. Para el año 2008, 450.000 hombres y 750.000 mujeres se convirtieron en beneficiarios del Sistema de Pensiones Solidarias. Esta reforma también buscó aumentar la competitividad del mercado mediante un proceso de licitación de la cartera de nuevos afiliados.

- 2010 - Primera Licitación: En febrero de 2010, se realizó la primera licitación, siendo AFP Modelo la que ofreció la menor comisión con 1,14% de la remuneración imponible, adjudicándose todos los nuevos afiliados al sistema entre agosto de 2010 y julio de 2012.

Principios Fundamentales del Sistema de Capitalización Individual

El sistema de AFP se basa en varios principios clave:

- Capitalización Individual: Cada trabajador es propietario de una cuenta individual única de ahorro para su vejez, donde se depositan sus cotizaciones.

- Responsabilidad Individual: La pensión que recibirá el trabajador en el futuro depende de los ahorros acumulados en su cuenta de AFP durante toda su vida laboral, más las variaciones del mercado donde estas instituciones invierten los fondos.

- Libertad Individual: El sistema brinda la total libertad para todos los trabajadores de cambiarse al sistema de AFP o, en su momento, de mantenerse en el antiguo sistema público. También permite al afiliado cambiar de AFP y elegir entre los diferentes multifondos.

- Seguridad: Las AFP tienen un patrimonio distinto de los fondos que administran, por lo cual no pueden utilizar recursos de sus afiliados en sus gastos, financiándose únicamente con lo que reciben por comisión de administración.

- Rentabilidad No Asegurada: A diferencia de otros sistemas, las AFP no pueden garantizar una rentabilidad fija, ya que esta depende de la inversión y rentabilización a través del manejo de instrumentos de renta fija o variable en el mercado.

Desafíos, Críticas y Propuestas de Reforma

El sistema de AFP, después de casi 40 años de operación, ha enfrentado importantes desafíos y críticas, principalmente debido a los bajos montos de las pensiones y la discrepancia con las promesas iniciales.

Bajas Pensiones y Tasa de Reemplazo

Un estudio de la Asociación de AFP en 2015 indicó que aquellos hombres que cotizaron sobre 30 años recibieron una pensión promedio de $597.000, mientras que las mujeres recibieron, por ese mismo período cotizado, una pensión promedio de $430.000. Actualmente, un alto porcentaje de los jubilados en Chile recibe pensiones muy inferiores a las expectativas. El 90,75% de los jubilados en Chile recibe pensiones inferiores a 154.304 pesos mensuales (233 dólares), casi la mitad del sueldo mínimo. La industria no ha respondido al compromiso del marketing inicial que sostenía una tasa de reemplazo aproximada del 70%, es decir, una pensión equivalente al 70% de los sueldos de los últimos cinco años.

El economista y Premio Nobel Paul Krugman criticó el sistema en 2009, señalando que "en 2005 estaba de moda adoptar el sistema de pensiones chileno", pero las evaluaciones a su funcionamiento eran permanentemente negativas. En 2013, Joaquín Vial estimó que cerca del 60% de quienes cotizaban en las AFP desde su creación recibirían $150 mil de pensión en promedio, lo que encendió la discusión, aunque su cálculo fue posteriormente rectificado por Mario Marcel.

Un estudio de 2013 del Centro de Estudios Nacionales de Desarrollo Alternativo (CENDA) argumentó que el sistema es de "ahorro forzoso" que traspasa una parte significativa de los ingresos fiscales y el 13% del sueldo de los afiliados directamente a las AFP y compañías de seguros, calificándolo como "la tercera fuente de desigualdad del ingreso" en Chile.

Movimiento Social "No + AFP"

En agosto de 2016, se formó el movimiento "Coordinadora No + AFP", liderado por Luis Mesina, que convocó a masivas protestas en las principales ciudades del país contra el actual sistema de pensiones, reflejando el descontento ciudadano.

Propuestas de Reforma

Ante las críticas y la insostenibilidad percibida del sistema, han surgido diversas propuestas de reforma. Entre ellas, la creación de una administradora de fondos de pensiones estatal, propuesta por la presidenta Michelle Bachelet en el programa de su segundo mandato. José Piñera, creador del sistema, también ha propuesto medidas para otorgar un mayor grado de libertad a los cotizantes, como permitir mayor autonomía en la administración de sus ahorros y eliminar la obligatoriedad de cotización una vez superado un umbral que asegure una pensión adecuada, siempre que el afiliado renuncie a subsidios fiscales futuros.