Los fondos acumulados en una Administradora de Fondos de Pensiones (AFP) representan un ahorro significativo para el futuro. Si bien la forma clásica de retirar estos fondos se asocia con la jubilación, existen diversas opciones para acceder a ellos, incluso antes de cumplir la edad reglamentaria, así como nuevas disposiciones extraordinarias.

Formas Clásicas de Retiro de Fondos AFP

La opción más conocida para disponer de los ahorros de la AFP es al alcanzar la edad de jubilación, pero no es la única.

Jubilación a los 65 años

Cuando se alcanza la edad de jubilación a los 65 años, los afiliados tienen la posibilidad de elegir si desean acceder al 95.5% de sus fondos. Este retiro puede realizarse de diversas maneras, según la preferencia del afiliado.

Jubilación Anticipada

También existe la opción de acceder a los fondos de la AFP antes de los 65 años, gracias a la figura de la jubilación anticipada. Esta modalidad permite a los afiliados que cumplen con ciertos requisitos específicos disponer de sus ahorros de forma anticipada.

Retiro para la Compra de un Inmueble

Una tercera opción para retirar parte del fondo de la AFP, disponible a cualquier edad, es el retiro destinado a la compra de un inmueble. Los afiliados pueden retirar hasta el 25% del fondo, lo que representa la cuarta parte de los ahorros en la AFP. La cifra total dependerá de la cantidad de dinero aportado.

Es importante destacar que este dinero solo podrá ser destinado al pago de la cuota inicial de la compra de un primer inmueble.

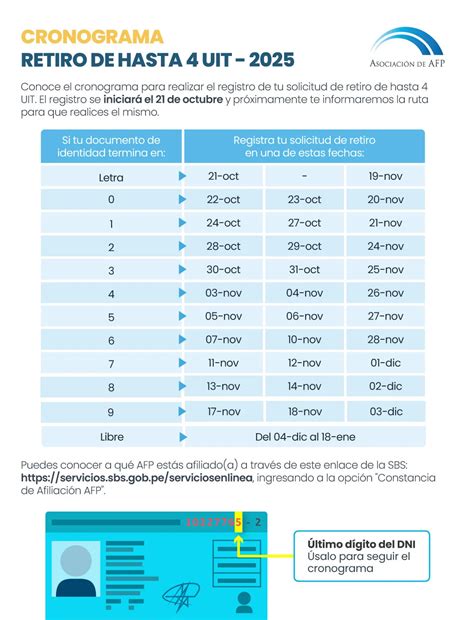

Retiro Extraordinario de Fondos AFP 2025 en Perú

En el año 2025, se ha establecido una vía extraordinaria para que cualquier afiliado pueda retirar parte de los fondos acumulados en su AFP. El Gobierno peruano ha promulgado una ley que permite el retiro voluntario de fondos a todos los afiliados sin excepción.

Plazos y Proceso de Solicitud

Los afiliados podrán iniciar el trámite de retiro desde el 21 de octubre de 2025, contando con un plazo de 90 días para presentar su solicitud. Para los afiliados que se encuentren en el extranjero o que presenten impedimentos físicos, se han previsto mecanismos especiales para facilitar su solicitud.

Aspectos Bancarios y Cuentas (BBVA como ejemplo)

Para realizar el retiro, será necesario proporcionar el número de la cuenta de la entidad bancaria en soles. Por ejemplo, si se tiene una cuenta BBVA, este número (18 dígitos) se puede encontrar en la banca móvil. En caso de no poseer una cuenta en una entidad financiera, desde BBVA se puede abrir una cuenta en 3 minutos y el dinero podrá ser retirado libre de cobros.

Al recibir la solicitud de retiro, se abrirá al cliente una Cuenta Independencia BBVA. Esta cuenta permite realizar hasta 20 depósitos en cajeros BBVA sin costo a nivel nacional. Además, si se mantiene un saldo promedio mensual mayor o igual a S/100 o $30, no se cobrará el mantenimiento. Cuando la AFP de cada cliente realice el abono de sus fondos, el monto se podrá verificar a través de los canales digitales las 24 horas del día, los 7 días de la semana, en cualquiera de los cajeros automáticos a nivel nacional o en la oficina BBVA más cercana.

Tutorial de como Solicitar tu Retiro de AFP - 2025

Disposición de la Compensación por Tiempo de Servicios (CTS)

Paralelamente al retiro de AFP, se mantiene habilitada la opción de disponer de la Compensación por Tiempo de Servicios (CTS). El depósito correspondiente a noviembre se realiza dentro de los primeros 15 días del mes y puede ser retirado total o parcialmente por el titular hasta el 31 de diciembre de 2026.

Recomendaciones para la Gestión de tus Fondos

Desde BBVA, se recomienda retirar los fondos solo si es estrictamente necesario o si se tiene una urgencia. Los especialistas de la entidad sugieren optar por opciones de inversión como los Depósitos a Plazo o Fondos Mutuos para hacer crecer los ahorros.

Por ejemplo, un Depósito a Plazo Fijo es una forma de inversión sencilla y 100% segura. Su principal ventaja es que ofrece la seguridad de saber cuánto dinero se recibirá al final del tiempo que se decida ahorrar. Los clientes deciden si los intereses se depositan cada mes en la cuenta asociada o al vencimiento del plazo. Actualmente, los clientes pueden abrir su Depósito a Plazo desde S/500 y elegir el plazo que mejor les convenga: 6 o 9 meses, o 1, 2, o 3 años.

Requisitos para Acceder a una Pensión Mínima (Ley N°32123)

Conforme a lo establecido en la nueva Ley N°32123, los afiliados de una AFP deberán cumplir con los siguientes requisitos para solicitar una pensión mínima:

- Acreditación de doscientos cuarenta (240) Unidades de Aporte (UdA) efectivas requeridas para la pensión de jubilación, o por lo menos ciento veinte (120) UdA efectivas requeridas para el acceso a una pensión de jubilación proporcional especial.

- Tener como mínimo 65 años para acceder a una pensión de jubilación.

- Haber cesado en el trabajo, en el caso de trabajadores dependientes.

- En el caso de trabajadores independientes, haber dejado de percibir rentas de cuarta categoría, conforme a lo dispuesto en el literal a) del artículo 33 de la Ley del Impuesto a la Renta y el ingreso mensual asegurable (IMA) para los que realizan aportes facultativos.

- No tener la condición de pensionista por derecho propio.

- Que el saldo total de la Cuenta Individual de Capitalización (CIC) no permita financiar una pensión mínima o pensión de jubilación proporcional especial.

- Para el caso de pensión de invalidez no cubierta por el seguro previsional del Sistema Privado de Pensiones (SPP), se exige el cumplimiento de los requisitos establecidos en las normas del Sistema Nacional de Pensiones (SNP), en lo referente a la cantidad o número de aportes requeridos para acceder a la pensión. Para ese efecto, se consideran los periodos y la oportunidad de los aportes realizados al SPP como si hubieran sido efectuados al SNP.

- En el caso del afiliado del SPP, este no debe haber dispuesto de la CIC a partir de la vigencia de la Ley N°32123, salvo en los casos previstos en el artículo 40 y 42-A del TUO de la Ley del SPP.