El sistema de pensiones en Chile, administrado principalmente por las Administradoras de Fondos de Pensiones (AFP), ha sido objeto de diversas reformas y debates. Una de las propuestas más recientes y significativas ha sido la introducción de un mecanismo mediante el cual una parte de las cotizaciones previsionales se destina al Estado, generando un "préstamo" con rentabilidad protegida. Este artículo explora en detalle el funcionamiento del sistema de AFP, las cotizaciones, las reformas propuestas, la relación con el Estado y desmitifica algunas creencias comunes.

El Sistema de Capitalización Individual y las AFP

El modelo actual, conocido como "Sistema de AFP" o "Sistema de capitalización individual", fue instaurado en 1980 mediante el Decreto Ley Nº 3.500. Bajo este esquema, el sistema de capitalización individual se financia con ahorros realizados por cada trabajador, a partir de una cotización mensual del 10% del ingreso imponible. Esta cotización obligatoria tiene un tope de 90 Unidades de Fomento (UF) y es depositada mes a mes en una cuenta de capitalización individual, las cuales son administradas por las Administradoras de Fondos de Pensiones (AFP).

Es importante destacar que estos ahorros son de propiedad del trabajador/a y están sujetos a la variabilidad producida por la rentabilidad del Multifondo de inversión en el cual se encuentren los ahorros de la cuenta individual. Por su labor de administración de Fondos de Pensiones, las AFP están facultadas a cobrar un porcentaje de la remuneración (sueldo Bruto) como comisión a sus afiliados. Las comisiones son fijadas libremente y con carácter uniforme para todos sus afiliados, dependiendo de si son trabajadores activos o pasivos (pensionados). Las AFP deben informar del valor de sus comisiones en todas sus oficinas o agencias en las que se atienda público a través de un panel, tablero o pizarra que debe mantener actualizado.

Tipos de Cotizaciones

- Cotización obligatoria: 10% de las remuneraciones y rentas imponibles mensuales con un tope de 90 Unidades de Fomento (UF).

- Cotización adicional o comisión por depósito de cotizaciones: Destinada al financiamiento de la AFP, incluyendo el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

Elección y Asignación de AFP

Las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales. Sin embargo, en el caso de las y los trabajadores que se afilian al sistema por primera vez, deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses. Para proteger a las personas, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevas y nuevos afiliados que ingresan al sistema de capitalización individual obligatoria en una administradora de fondos de pensiones (AFP). Si la licitación de cartera de nuevas y nuevos afiliados es declarada desierta, los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

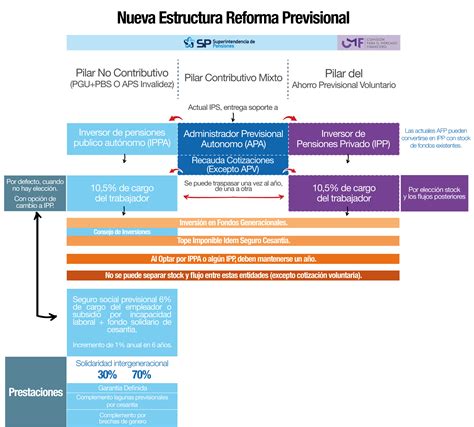

La Reforma Previsional y el Aporte con Rentabilidad Protegida

La Ley N° 21.735 de Reforma Previsional introduce una nueva cotización de cargo del empleador, que comienza con una tasa inicial del 1% y aumentará cada año por un periodo de nueve años, hasta llegar a 7% de la remuneración de la o el trabajador. Esta nueva cotización se sumará al actual aporte que hace el empleador para financiar el seguro de invalidez y sobrevivencia (SIS).

Las indicaciones presentadas por el Gobierno para la reforma de pensiones consideran modificaciones robustas para los afiliados y el sistema previsional. Uno de los cambios más visibles es el de la cotización adicional, donde se destinará:

- 4,5% directo a las cuentas individuales.

- 1,5% como préstamo al Estado para mejorar las pensiones actuales.

- 2,5% para dos mecanismos: el bono tabla, que compensará las pensiones de las mujeres por su mayor expectativa de vida, y el Seguro de Invalidez y Sobrevivencia (SIS).

El Préstamo al Estado: Aporte Diferido con Rentabilidad Protegida

El préstamo de los afiliados al Estado -o aporte diferido con rentabilidad protegida, como se llama oficialmente- será del 1,5% del total del aporte del empleador. La Reforma establece que este 1,5% de la cotización que paga el empleador irá al Seguro Social como Aporte con Rentabilidad Protegida. Ese 1,5% es un mecanismo creado para contribuir al financiamiento del Fondo Autónomo de Protección Previsional para la entrega a jubilados actuales, del beneficio por años cotizados.

El Gobierno describe este mecanismo como "un mecanismo de reconocimiento y resguardo de las cotizaciones de los trabajadores enteradas por su o sus empleadores y contará con una garantía del Estado". Este aporte dará origen a un "bono de seguridad previsional", que corresponde a un título que tendrá mérito ejecutivo, emitido en favor del afiliado, en reconocimiento de las cotizaciones enteradas por el empleador. El bono será intransferible e inembargable y podrá emitirse en forma material para impedir su falsificación.

Estos bonos los emitirá una nueva institución llamada Fondo Autónomo de Protección Previsional (FAPP) y quedarán guardados a nombre del afiliado en el Depósito Central de Valores (DCV). Con el tiempo, estos bonos se irán acumulando y formarán un "macro bono" que se recibirá al momento de la jubilación como un complemento a la pensión.

Devolución y Garantía

Una vez jubilados, el aporte será integrado a la pensión del trabajador (se pagará en 240 cuotas), incrementado con los correspondientes intereses y reajustes, que serán calculados por la Superintendencia de Pensiones. El interés corresponderá a la tasa de mercado vigente para los bonos de Tesorería General de la República (TGR). Si en ese momento el FAPP no tiene suficientes recursos para pagar, el Estado garantiza que se recibirá el monto completo. "Al jubilar el afiliado recibirá todo su aporte más intereses, ya que el bono es transable", escribió en su cuenta de X la economista Soledad Hormazábal.

Objetivo del Préstamo

El aporte busca financiar el beneficio por año cotizado que introduce la reforma, con el objetivo de aumentar las pensiones actuales. Este beneficio suma 0,1 UF por cada año cotizado, con un tope de 2,5 UF (equivalente a 25 años cotizados). El pago será automático junto a la Pensión, si se cumplen los requisitos. Tendrá como requisito que las mujeres hayan cotizado al menos 13 años y los hombres 20. El pago parte desde 0,25 UF.

Nuevos Actores y Competencia en la Industria

Aunque las AFP no se terminan, los cambios propuestos en la industria son varios y buscan introducir mayor competencia para bajar las comisiones a los afiliados. El Ejecutivo propuso la posibilidad de que ingresen nuevos actores privados a la gestión de inversiones, sin la necesidad de montar un sistema de administración de cuentas y sucursales, ya que esto se puede subcontratar.

Rol del Instituto de Previsión Social (IPS)

Las entidades que ingresen podrán subcontratar las funciones de "soporte" y para esa labor pueden acudir al Instituto de Previsión Social (IPS), que contará con esta nueva función. "En la administración de cuentas va a haber una alternativa pública, a través del Instituto de Previsión Social", dijo la ministra del Trabajo, Jeannette Jara. En marzo, además, según ha comunicado el Gobierno, entraría al Congreso un proyecto de ley para la creación de un nuevo inversor estatal, con lo que el rol público en el sistema comenzaría a aumentar.

Licitación del Stock de Afiliados

Las indicaciones establecen que, cada dos años, se licitará el 10% de la cartera de afiliados, seleccionada aleatoriamente. La licitación se la adjudica la entidad que ofrezca el menor porcentaje de comisión, que deberá ser mantenido por un plazo de cinco años. Asimismo, quienes inicien labores posterior a la subasta ingresarán de manera automática a la administradora que haya vencido en ese proceso o la que tenga una comisión más baja.

Los afiliados, en todo caso, no podrán estar siendo licitados siempre. Las indicaciones proponen que quienes hayan sido considerados en un grupo a licitar no podrán ser considerados en ninguno de los siguientes nueve procesos de licitación. "En el caso de las Administradoras de Fondos de Pensiones existentes que participen de la licitación, la comisión ofertada debe ser igual o inferior a la comisión que aquel tenga fijada a la fecha del llamado a licitación", dice lo ingresado por el Gobierno. Además, "La Superintendencia de Pensiones podrá abstenerse de licitar en un período determinado cuando existan antecedentes técnicos que lo ameriten".

Límite de Participación de Mercado

Existe otro requisito para que las AFP puedan participar del proceso de licitación: deben tener un límite máximo de participación de mercado del 25% en cuanto a los afiliados no pensionados. La economista Soledad Hormazábal comentó: "Me parece muy importante que los afiliados puedan elegir no ser licitados ex ante. Eso fue propuesto por la mesa técnica y recogido en las negociaciones, por lo que me extraña que no haya quedado así".

Sistema de Premios y Castigos

Con el objetivo de profundizar la competencia, se establece un sistema de premios y castigos para incentivar el desempeño de los inversores. Parte de esto ya se encontraba en el proyecto discutido el año pasado. Asimismo, se establece que las administradoras no podrán pertenecer al mismo grupo empresarial que otra, y que tampoco podrán invertir en activos emitidos o intermediados por las entidades que forman parte de su grupo empresarial.

Inversiones y Multifondos

Los Multifondos actuales (A, B, C, D y E) se mantendrán hasta marzo de 2027. Los Fondos Generacionales están diseñados para facilitar que los afiliados estén en el Fondo adecuado según su edad, adaptándose con el tiempo a medida que se acercan a su edad de jubilación. De acuerdo con la edad, la ley establece ciertas restricciones para afiliados del sistema a la hora de elegir el tipo de fondo de pensiones en que quieren depositar sus ahorros previsionales. Por esa razón, a partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres no podrán elegir el Fondo A (más riesgoso) para depositar su ahorro previsional obligatorio, sino que pueden optar por destinar ese ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

¿Qué son los Multifondos?

Pagos y Coberturas

Pago de Cotizaciones

Para las trabajadoras y los trabajadores dependientes, las cotizaciones previsionales deben pagarse por parte de la o el empleador dentro de los 10 primeros días del mes siguiente del que se devengaron las remuneraciones. Si el empleador está atrasado en el pago de las cotizaciones, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. En caso de que la relación laboral haya terminado y, por tanto, no corresponda el pago de las cotizaciones, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación. Las y los empleadores que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar el afiliado independiente por concepto de cotizaciones en el sistema de pensiones. Los trabajadores independientes que coticen en el proceso de declaración de impuesto anual a la renta quedarán cubiertos por el período de un año. Sin embargo, también tienen la opción de eximirse de cotizar para pensión, manifestándolo por escrito tanto a su empleadora o empleador como a la administradora de fondos de pensiones (AFP) en la que se encuentra afiliada.

Pensión de Vejez o Invalidez

La Pensión de Referencia para Ahorros Previsionales Exentos (PAFE) se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad de la persona afiliada, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria que la persona tenga a la fecha de pensionarse por vejez o invalidez, de acuerdo con el Decreto Ley Nº 3.500, de 1980.

Seguro de Invalidez y Sobrevivencia (SIS)

Este seguro cubre a trabajadoras y trabajadores dependientes que se encuentren cotizando en la AFP. Se presume que la afiliada o el afiliado se encontraba cotizando si su muerte o la declaración de invalidez se produce en el tiempo que prestaba servicios.

Ahorro Previsional Voluntario (APV) y Cuenta 2

Para complementar los ahorros obligatorios, los afiliados pueden optar por el Ahorro Previsional Voluntario (APV), disponible en una AFP, una compañía de seguros de vida (CSV), banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos e intermediarios de valores, cuyos planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

Otra opción es la Cuenta de Ahorro Voluntario o también llamada Cuenta 2. Esta es una cuenta de ahorro que se puede abrir en la AFP en que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

Mitos y Realidades sobre las AFP

Existen diversas afirmaciones erróneas que circulan sobre el funcionamiento del sistema de AFP. A continuación, desmentimos algunas de las más comunes:

"Las AFP invierten en empresas o personas": Falso.

Las AFP invierten en instrumentos financieros de empresas y de estados, tanto en Chile como en el extranjero. Estos instrumentos se eligen considerando su rentabilidad esperada. Son una categoría específica de productos que solo pueden ser gestionados por intermediarios cualificados, con el objetivo de maximizar la rentabilidad de los ahorros.

"Las AFP se quedan con tus fondos o calculan tu pensión como quieren": Falso.

Las AFP no se quedan con los fondos de los afiliados. El sistema de pensiones en Chile es mixto y desde 1981 cuenta con prestaciones solidarias administradas por el Estado. El Pilar Solidario, fortalecido en 2008 y en 2022 con la Pensión Garantizada Universal, es un claro ejemplo. Las AFP no calculan la pensión a su arbitrio, sino que es la Superintendencia de Pensiones la que regula dicho cálculo.

"Las utilidades de las AFP provienen de tus ahorros previsionales": Falso.

Las utilidades de las Administradoras provienen del cobro de comisiones por la administración y gestión de los servicios prestados, no de los ahorros previsionales de los afiliados. Además, las AFP están obligadas por ley a invertir parte de su patrimonio en los mismos fondos en que están los ahorros de los afiliados, por lo que, si la rentabilidad es negativa, su inversión también lo es, incentivando la búsqueda de máxima rentabilidad.

"Las AFP solo invierten tus ahorros": Falso.

Las Administradoras, además de invertir, cuidar y hacer crecer los ahorros, tienen múltiples tareas, como el pago de beneficios estatales o la recaudación de las cotizaciones previsionales obligatorias y voluntarias.

"El ahorro previsional no ha crecido en el tiempo": Falso.

En los últimos 22 años el ahorro previsional se ha multiplicado en torno a cinco veces. Las inversiones previsionales son de largo plazo, por lo que, pese a que hay períodos más complejos, la evidencia muestra que siempre la rentabilidad se ha recuperado en el tiempo.

"Chile es el único país con un sistema de pensiones de capitalización individual": Falso.

Así como Chile, hay varios países que tienen características similares, en los que los trabajadores realizan aportes a sus planes de ahorro individual y el Estado, mediante impuestos, financia las prestaciones del Pilar Solidario. La tendencia mundial y el envejecimiento de la población ha hecho que distintos países hayan pasado del sistema de reparto a modalidades mixtas o de capitalización para tener más ahorros para pagar pensiones.