Las Administradoras de Fondos de Pensiones (AFP) tienen la función de gestionar los ahorros previsionales de las personas. Por esta administración, cobran una comisión a sus afiliados. Comprender cómo funcionan estas comisiones y conocer las opciones disponibles para optimizar la gestión de tus fondos es clave para maximizar tu ahorro y reducir costos.

Entendiendo las Comisiones en las AFP

Las administradoras de fondos de pensiones (AFP) cobran a las y los afiliados una comisión por la gestión de administración que realizan de la cuenta de capitalización individual obligatoria. Es importante saber que las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales.

Cómo Reducir las Comisiones Obligatorias

Una estrategia fundamental para la gestión sin costos excesivos es la elección inteligente de la AFP:

- En el caso de las y los trabajadores que se afilian al sistema por primera vez, deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

- Si una persona se encuentra cesante o no está cotizando, no se paga ninguna comisión por la administración e inversión de los fondos.

Para proteger a las personas y fomentar la competencia, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevas y nuevos afiliados que ingresan al sistema de capitalización individual obligatoria en una AFP. Si la licitación es declarada desierta, los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

Las AFP tienen la obligación de informar el valor de sus comisiones en todas sus oficinas o agencias de atención al público, a través de paneles o pizarras actualizadas.

Tipos de Cotizaciones y su Impacto

Las cotizaciones que conforman tus ahorros previsionales incluyen:

- Cotización obligatoria: Corresponde al 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF).

- Cotización adicional o comisión: Destinada al financiamiento de la AFP, incluyendo el pago de la prima del Seguro de Invalidez y Sobrevivencia (SIS).

- Cotización de cargo del empleador: Creada por la Ley N° 21.735 de Reforma Previsional, esta cotización comienza con una tasa inicial de 1% y aumentará cada año, por un periodo de nueve años, hasta llegar a 7% de la remuneración del trabajador. Esta nueva cotización se suma al aporte actual del empleador para financiar el SIS.

Cobertura del Seguro de Invalidez y Sobrevivencia (SIS)

La cobertura del SIS aplica a:

- Trabajadoras y trabajadores dependientes: Que se encuentren cotizando en la AFP. Se presume que el afiliado se encontraba cotizando si su muerte o la declaración de invalidez se produce en el tiempo que prestaba servicios.

- Trabajadoras y trabajadores independientes: Que coticen en el proceso de declaración de impuesto anual a la renta, quedarán cubiertos por el período de un año.

La Cuenta 2 AFP: Ahorro Voluntario Flexible y de Bajo Costo

La Cuenta de Ahorro Voluntario, conocida como Cuenta 2, es una herramienta flexible y de bajo costo que te permite ahorrar sin las restricciones de tu cuenta de pensión obligatoria. Funciona como una segunda cuenta dentro de la misma AFP, pero con reglas completamente distintas.

Beneficios Clave de la Cuenta 2

- Es una alternativa de ahorro para lo que tú quieras, siendo flexible, rentable y de bajo costo.

- A diferencia de tu cuenta de pensión, el dinero en la Cuenta 2 no está bloqueado hasta la jubilación: puedes retirarlo cuando quieras.

- Puedes realizar hasta 24 giros en un año calendario, sin costo. Se permiten hasta 4 retiros al año sin costo; a partir del 5.° retiro, la AFP puede cobrar una comisión.

- Funciona como un ahorro de mediano plazo con mayor rentabilidad potencial que una cuenta bancaria.

¿Para qué sirve la Cuenta 2?

Algunas ideas de uso incluyen:

- Ahorrar para la entrada de una casa.

- Complementar tu pensión futura.

- Guardar un fondo de emergencia con mayor rentabilidad que una cuenta de ahorro bancaria.

- Ahorrar con un horizonte de 2 a 5 años.

¿Quién puede abrir una Cuenta 2?

Cualquier persona puede abrir una Cuenta 2, independientemente de si cotiza o no en esa AFP, y no se requiere depósito mínimo para abrirla:

- Trabajadores dependientes e independientes.

- Personas sin trabajo activo.

- Personas que ya se jubilaron.

¿Cómo abrir una Cuenta 2?

El proceso es gratis, 100% online y tarda menos de 5 minutos desde el sitio web de tu AFP:

- Ingresa al sitio web de tu AFP: Visita el sitio oficial de la AFP donde ya cotizas (o donde quieres abrir la cuenta). Funciona desde cualquier dispositivo.

- Accede con tu RUT y clave: Si no tienes clave, regístrala en el mismo sitio. Solo necesitas tu RUT y el número de tu cédula de identidad.

- Busca 'Cuenta 2' o 'Ahorro Voluntario': Generalmente está en el menú principal o en 'Mi cuenta'. Cada AFP puede llamarlo ligeramente distinto.

- Solicita la apertura y elige tu fondo: Sigue el formulario en línea. Se te pedirá elegir el fondo en que quieres invertir (A, B, C, D o E).

- Confirma y listo: La cuenta queda activa de inmediato. Puedes depositar cuando quieras.

¿En qué fondo poner el dinero?

Puedes elegir cualquier fondo (A al E), el mismo que tu cuenta obligatoria o uno distinto. La regla general es:

- Fondo A o B: Si tienes un horizonte de +5 años y puedes tolerar variaciones.

- Fondo C: Horizonte de 2-5 años, riesgo moderado.

- Fondo D o E: Si necesitas el dinero pronto o quieres estabilidad.

¿Cómo depositar dinero?

Puedes depositar cuando quieras, sin monto mínimo, desde el portal de tu AFP:

- Transferencia bancaria online (la más habitual).

- Débito automático mensual desde tu cuenta bancaria.

- Pago en sucursales o puntos autorizados.

- Descuento desde tu empleador (si lo solicitas).

¿Cómo y cuándo puedes retirar?

Puedes retirar cuando quieras, sin necesidad de jubilarte ni justificar el motivo:

- Retiros gratuitos: Hasta 4 retiros al año sin costo. A partir del 5.° retiro en el mismo año, la AFP puede cobrar una comisión.

- Sin restricción de monto: Puedes retirar todo el saldo de una vez o en parcialidades.

- Plazo de pago: La AFP tiene hasta 10 días hábiles para depositarte el dinero desde la solicitud.

- 100% online: La solicitud se hace desde el portal web de tu AFP, sin ir presencialmente.

¿Pagas impuesto al retirar?

Bajo el Régimen General (el más habitual), el Servicio de Impuestos Internos (SII) solo grava la rentabilidad real (lo que ganó tu cuenta descontada la inflación), no el capital que depositaste.

- Exención de 30 UTM al año: Si la rentabilidad real anual de tus retiros es igual o inferior a 30 UTM (~$2 millones aprox.), estás exento de pagar impuesto. Aplica para trabajadores dependientes, pensionados y sus beneficiarios.

- Sin retención al momento del retiro: La AFP no descuenta ningún impuesto al pagarte. Si corresponde pagar, se declara en la Operación Renta de abril.

- La AFP informa al SII: Los movimientos de tu Cuenta 2 son reportados automáticamente al SII y aparecen en la propuesta de declaración de renta.

¿Cuánto cobra la AFP por la Cuenta 2?

Abrir la cuenta es completamente gratuito. La AFP cobra una comisión anual sobre el saldo que tengas depositado, distinta a la comisión del ahorro obligatorio. Si abres la cuenta y no depositas nada, no pagas nada. Puedes comparar las comisiones actualizadas de cada AFP en el sitio web de la Superintendencia de Pensiones.

Otras Opciones y Consideraciones para Optimizar tus Ahorros Previsionales

Ahorro Previsional Voluntario (APV)

Además de la Cuenta 2, puedes optar por una Cuenta de Ahorro Previsional Voluntario (APV). Esta puede ser gestionada en una AFP, una compañía de seguros de vida (CSV), un banco, una administradora de fondos mutuos, de inversión, para la vivienda, una administradora general de fondos o intermediarios de valores, siempre que sus planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

El Estado promueve el ahorro para mejorar tu futura pensión, siempre y cuando no hagas retiros, ofreciendo beneficios como menos impuesto a la renta. Si el aporte lo haces a través de tu empleador, el límite es de 50 UF mensuales.

Restricciones en la Elección de Fondos por Edad

De acuerdo con la edad, la ley establece ciertas restricciones para la elección del tipo de fondo de pensiones:

- A partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres, no podrán elegir el Fondo A (más riesgoso) para depositar su ahorro previsional obligatorio.

- Podrán optar por destinar ese ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

Aspectos Legales y Regulatorios Relevantes

Obligaciones de Empleadores

- Para las trabajadoras y los trabajadores dependientes, las cotizaciones previsionales deben pagarse por parte de la o el empleador dentro de los 10 primeros días del mes siguiente del que se devengaron las remuneraciones.

- Si la o el empleador está atrasado, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente.

- En caso de que la relación laboral haya terminado y, por tanto, no corresponda el pago de las cotizaciones, la o el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación.

- Las y los empleadores que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Es fundamental recordar a los trabajadores informar cambios de AFP a sus empleadores para evitar errores en las cotizaciones.

Afiliación de Trabajadores Extranjeros

Aquellos trabajadores extranjeros que carezcan de cédula de identidad o RUT provisorio pueden realizar su afiliación presentando su contrato de trabajo y una copia de su pasaporte o identificación de su país de origen.

Información y Transparencia

Las AFP deben informar el valor de sus comisiones de forma actualizada. El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar el afiliado independiente por concepto de cotizaciones en el sistema de pensiones.

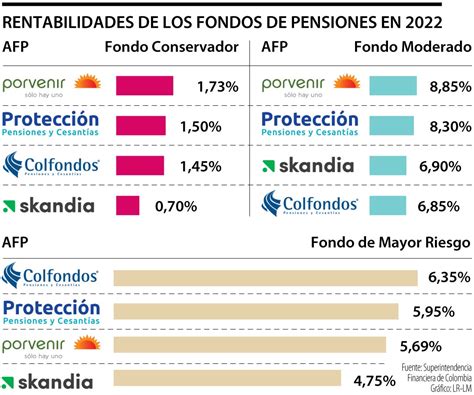

Para tomar decisiones informadas, infórmate sobre la rentabilidad de tu Fondo de Pensiones, las comisiones y la calidad de servicio de las AFP en el sitio web de la Superintendencia de Pensiones.

✅ La MEJOR AFP para TU FUTURO: ¡Elige BIEN! 🚀

tags: #afp #piden #administrar #sin #costos