La posibilidad de realizar un retiro de AFP en 2025 ha generado gran expectación entre los afiliados. Recientemente, se oficializó la Ley 32445, permitiendo a los afiliados retirar hasta 4 UIT (21,400 soles) de sus fondos de pensiones. Esta medida, publicada en el Diario Oficial El Peruano, abre nuevas oportunidades para quienes desean acceder a sus ahorros previsionales.

Si estás considerando esta opción, es crucial entender cómo se puede retirar AFP y los detalles específicos relacionados con el retiro de AFP Integra y el retiro de AFP Habitat. Aunque el retiro de AFP 2025 aún no ha sido aprobado oficialmente, ya se han presentado varios proyectos de ley en el Congreso que buscan permitir el acceso a los fondos. Estas propuestas contemplan montos de hasta 4 UIT (aproximadamente S/ 21,400) y están pendientes de debate en el Pleno.

Si estás atento al proceso, te recomendamos seguir medios oficiales para conocer cuándo se habilitará el link para retiro de AFP. De aprobarse la ley, los afiliados podrían presentar su solicitud en línea o de forma presencial, y los pagos se realizarían en etapas mensuales. El proceso se llevaría a cabo principalmente en línea, a través de una plataforma oficial que facilitaría la solicitud gratuita para los afiliados. El cronograma para un posible retiro de AFP contemplaría fechas específicas para el registro de solicitudes y el pago escalonado de los fondos, generalmente en cuotas mensuales.

Los afiliados podrán iniciar el trámite desde el 21 de octubre de 2025, con un plazo de 90 días para solicitar el retiro de su AFP. Conocer el saldo actual de tu fondo de pensiones es esencial para planificar financieramente tu futuro. Para revisar tu saldo en AFP Integra, puedes acceder directamente a través de su sitio web ingresando a www.afpintegra.pe/iniciar-sesion.

Una vez que se apruebe el retiro de AFP 2025, tendrías diversas opciones para aprovechar ese dinero de manera estratégica. También puedes invertir parte del monto en proyectos personales que generen ingresos, con el objetivo de fortalecer tu estabilidad económica a largo plazo. En caso de que se pueda retirar la AFP, Scotiabank cuenta con una promoción especial donde los afiliados puedan depositar un monto a una cuenta intangible y podrían participar en varios sorteos mensuales y diarios.

Aunque el retiro de AFP 2025 aún no ha sido aprobado oficialmente, todo indica que el proceso estaría próximo a definirse en el Congreso. Tener claros los requisitos para un posible retiro de AFP, seguir de cerca el cronograma, y realizar un buen seguimiento sobre la solicitud, son pasos clave para acceder al dinero sin contratiempos. Recuerda que el uso inteligente de estos fondos puede marcar una gran diferencia en tu estabilidad financiera.

Análisis del Mercado Laboral Chileno

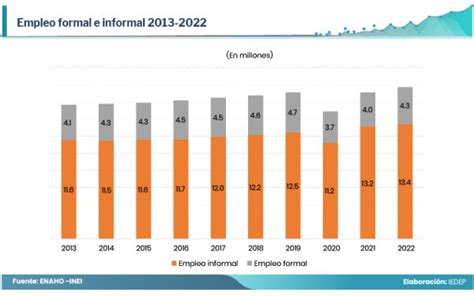

En contraste con las expectativas de retiro de fondos previsionales, el mercado laboral chileno presenta un panorama complejo. Luego de una cierta mejora en los datos durante mediados de año, los últimos meses del mercado laboral están volviendo a mostrar cifras más bien negativas. De acuerdo a lo informado por el Instituto Nacional de Estadísticas (INE) a fines del mes pasado, en el trimestre septiembre-noviembre el desempleo frenó su racha de recuperación, ya que la tasa de desocupación subió 0,2 puntos porcentuales en un año, situándose en un 8,4%, aunque se mantuvo si se compara con el trimestre inmediatamente anterior.

Ese incremento de los desempleados se debe al alza de la fuerza de trabajo (1,5%), mayor a la presentada por las personas ocupadas (1,2%). Esto significa que hubo una mayor cantidad de personas buscando empleo de la que la economía pudo generar. De hecho, esa creación de empleo mostró una desaceleración. El aumento de 1,2% implicó que se crearon 115.624 nuevas plazas laborales, la menor alza anual desde el trimestre mayo-julio. Y aunque prácticamente el total de los puestos creados fueron formales (con 114.970), lo cierto es que ese número también fue el más bajo desde julio.

Cotizantes de AFP y Empleo Formal

Otra forma de medir los puestos de trabajo formales es monitorearlos vía los registros administrativos. En este caso, algunos expertos miran las cifras de la Superintendencia de Pensiones, que muestran la cantidad de cotizantes de AFP, es decir, quienes tienen un contrato de trabajo. De acuerdo a esas estadísticas, el número de cotizantes llegó en noviembre a 5.849.494 personas, esto es 39.133 empleos más que en el mismo mes del 2024, equivalente a un alza de solo 0,7%, la menor tanto en porcentaje como en número de empleos creados desde octubre de 2024.

Ahora bien, si se analiza con marzo del 2022, es decir, cuando asumió el actual gobierno, se observa una caída de 97.777 puestos de trabajo formales, lo que se traduce en una caída de 1,6%. Con todo, ese número es mejor al exhibido a mediados de año, cuando la caída desde el inicio de la actual administración escalaba a 166 mil. Así, en la comparación con los registros que mide el INE, las diferencias son sustantivas.

Opiniones de Expertos sobre el Empleo Formal

De acuerdo al director del Centro de Encuestas y Estudios Longitudinales de la UC, David Bravo, “los datos de cotizantes de la Superintendencia de Pensiones indican que en los casi 4 años de esta administración, el empleo formal ha caído en casi 100 mil personas. Estos datos duros contrastan con lo que muestran los cotizantes en la encuesta de empleo del INE que, por el contrario, reportan un aumento de 328 mil empleos”. Por esto, señala que “se trata de una enorme discrepancia que debiera ser aclarada desde el punto de vista técnico por el INE en el caso de que lo que está reportando pueda tener alguna explicación plausible, no encontrada en periodos previos”.

Por su parte, Carmen Cifuentes, economista de CLAPES UC, indica que “la evolución de los cotizantes del sistema de pensiones refuerza el diagnóstico de debilidad del mercado laboral formal. Este indicador, que refleja empleo formal tanto en el sector privado como en el público, muestra que el número de personas que cotizan se ha reducido en alrededor de 100 mil personas desde los inicios de este gobierno”.

“Este retroceso está relacionado con el deterioro del empleo formal en el sector privado. De hecho, se replica en los registros del Seguro de Cesantía: a septiembre de 2025, el número de cotizantes se mantenía cerca de 210 mil por debajo de diciembre de 2024 y casi 300 mil por debajo de los niveles observados al inicio de la actual administración. Esta dinámica se ha visto acompañada por un aumento de los despidos por necesidades de la empresa”, agrega.

De hecho, según los datos de la Dirección del Trabajo sobre la causal de despido por necesidad de la empresa, en octubre del 2025 (último dato disponible) se totalizaron 43.287 despidos, lo que se traduce en un alza anual de 10,2%, la octava alza consecutiva de esta serie. Si se analiza el acumulado del año, es decir, entre enero y octubre, suman 415.010, un alza de 7,1% anual. En número, en tanto, este es el mayor nivel acumulado a agosto desde 2020 -en plena pandemia-, cuando hubo 436.005 despidos por esta causal.

“Este deterioro del empleo asalariado, especialmente en el sector privado, se vincula con la ausencia de una agenda pro-empleo (a menos de dos meses de un cambio de gobierno), en paralelo a la implementación de políticas que han elevado de manera significativa los costos laborales”, concluye.

El Sistema de Pensiones y la Confianza Ciudadana

El sistema de pensiones chileno ha estado en el epicentro del debate público de la última década. La discusión ha apuntado al monto de las pensiones, que se consideran bajas respecto del nivel de vida y en relación con las expectativas creadas por los impulsores del modelo. También se han debatido diversos aspectos del diseño. La ciudadanía muestra niveles de confianza preocupantemente bajos en las instituciones relacionadas con el sistema de pensiones.

La encuesta CEP de septiembre de 2021 muestra que el porcentaje de la ciudadanía que confía en 16 de las 19 instituciones consideradas no supera el 30%. Una encuesta administrada a una muestra de la población nacional de cuatro países latinoamericanos en enero de 2021 reveló que la nota promedio en Chile sobre la confianza en el sistema de pensiones es de 2,0, lo que equivale a un 28,9% de confianza en una escala de 0 a 100%. Al comparar con países como Brasil, Colombia o México, la población chilena es la que menos confía en su sistema de pensiones.

Este resultado contrasta con la evaluación internacional del sistema de pensiones chileno, donde se posiciona favorablemente en rankings de adecuación, sostenibilidad e integridad según el informe MERCER-CFA Institute de 2020.

La Importancia de la Confianza en las Decisiones Previsionales

La literatura académica internacional muestra que la confianza es un ingrediente clave para el funcionamiento de los mercados financieros. Un número creciente de investigaciones sugiere que la confianza es relevante para las decisiones previsionales. Un estudio realizado en Estados Unidos muestra que los trabajadores que no confían en las instituciones financieras tienen mayor probabilidad de renunciar a planes de ahorro previsional ocupacional. Por el lado de los retiros de fondos, un estudio en Singapur muestra que las personas que desconfían de la institución estatal encargada de administrar el sistema de seguridad social tienen una mayor probabilidad de retirar sus ahorros previsionales cuando cumplen la edad legal que les permite efectuar dichos retiros.

Del mismo modo, evidencia experimental para los Estados Unidos muestra que la gente que confía menos en el sistema de seguridad social prefiere retirar fondos lo antes posible.

Desafíos y Propuestas para un Sistema de Pensiones Sostenible

Construir un pacto social en materia de pensiones que sea sostenible en el tiempo involucra desafíos técnicos y políticos que deben resolverse de manera conjunta. El principal objetivo de un sistema de pensiones es producir ingresos para financiar las necesidades de la vejez de las generaciones actuales y futuras. En este contexto, el Estado de Chile debería realizar estudios actuariales que permitan determinar la capacidad de nuestra economía para pagar pensiones.

Estos estudios deberían considerar la capacidad de crecimiento económico, la evolución del mercado laboral y las tendencias demográficas, que en el caso de Chile se caracterizan por el envejecimiento acelerado de la población. El Estado de Chile cuenta con profesionales de primer nivel y recursos para realizar los estudios actuariales necesarios, solo requiere de voluntad política. Estos estudios deberían publicarse con bases de datos de acceso público y códigos de programación abiertos que permitan su replicación.

Es relevante considerar que las características del mercado laboral chileno suponen un gran desafío para el pago de pensiones. Por ejemplo, una mujer de ingreso mediano que trabaja por 40 años y cotiza durante un 45% de su vida laboral un 10% de su ingreso, ahorraría mensualmente durante 18 años para financiar una pensión que dure un promedio de 30 años. Considerando la rentabilidad promedio del Fondo C, la pensión de una mujer con estas características alcanzaría un promedio inferior a $110.000 mensuales. Si su cotización fuera un 18% del salario imponible, la pensión sería inferior a $200.000. Es decir, aunque la rentabilidad de las inversiones y los aportes complementarios del Estado permiten multiplicar este ahorro, la capacidad de financiar pensiones es limitada. En este contexto, es necesario aterrizar las aspiraciones de la población y evitar la formación de expectativas que difícilmente se cumplirán.

Preferencias Ciudadanas y el Rol del Estado

La ciudadanía considera que el Estado es el responsable de asegurar pensiones suficientes, lo cual es una diferencia radical en la manera que se concibe el sistema de AFP actual, donde son las personas quienes tienen la responsabilidad de asegurar recursos para financiar su vejez. Respecto al rol de los empleadores, la ciudadanía cree que estos deberían realizar cotizaciones previsionales adicionales para mejorar las pensiones.

Por último, no hay consenso sobre la idea de introducir elementos de solidaridad intergeneracional planteados como buscan quienes proponen esquemas de “cuentas nocionales”. En la práctica, estas cuentas funcionan a través de un sistema que registra los ahorros de quienes cotizan a cambio del derecho a una pensión. El cálculo de dicha pensión se realiza a través de una fórmula definida por el Estado que combina elementos como el periodo cotizado, el monto de las cotizaciones y distintos criterios de equidad.

Axel Kaiser | El sistema de pensiones chileno

Reforma Previsional y Nuevos Actores en la Industria de AFP

La reciente reforma previsional aprobada por el Congreso introduce cambios significativos en la industria de AFP. Uno de los principales cambios es el reemplazo de la licitación de nuevos afiliados por una subasta del stock de afiliados, medida que ha generado diversas reacciones.

Algunos actores que hoy no participan en la industria han deslizado que planean explorar o que están estudiando la idea de ingresar al sistema gracias a estos cambios. Entre los potenciales interesados aparecen cajas de compensación, cooperativas y fintechs. Hasta ahora, dos actores han solicitado reuniones con el regulador para iniciar conversaciones preliminares: Fintual, la fintech asesorada por Verónica Guzmán, exgerenta general de AFP Modelo, y una iniciativa impulsada por dos exejecutivos de Principal Financial Group, controladora de AFP Cuprum.

Mariano Ugarte del Solar y Cristián Edwards Gana, exejecutivos de Principal, se reunieron con el superintendente de Pensiones para entender mejor la licitación del stock de afiliados. Fintual también ha sostenido reuniones para hablar sobre la implementación de la reforma previsional, recaudación y canales de atención, así como el servicio de administración de cuentas para las AFP.

Competencia y Desafíos para los Nuevos Entrantes

La Superintendencia de Pensiones y el Instituto de Previsión Social (IPS) están trabajando para implementar los cambios de la reforma. El IPS respondió que el proyecto para el servicio de administración de cuentas y soporte ha avanzado de acuerdo con la planificación prevista, definiendo tres grandes fases: apertura, desarrollo e implementación.

La competencia antes de la reforma se caracterizaba por la licitación de nuevos afiliados. Desde la creación de este mecanismo en 2008, solo han nacido dos AFP nuevas: Modelo y Uno. Actualmente, existen siete AFP que gestionan los recursos de 12 millones de afiliados.

Lo que viene, según la reforma, es que cada dos años se licitarán grupos de afiliados que ya estén dentro de las AFP, seleccionados de manera aleatoria y que equivalen al 10% de los afiliados del sistema. Gana la subasta la administradora que oferte la menor comisión y deberá mantener ese cobro por al menos cinco años. Los afiliados asignados a una nueva administradora, y que no deseen cambiarse, podrán mantenerse en su AFP actual si así lo manifiestan.

El abogado Alejandro Ferreiro comenta que “el factor determinante para que algún potencial entrante esté dispuesto efectivamente a ser parte del nuevo esquema es la probabilidad que le asigne a poder ganarse la licitación del stock”. De lo contrario, no podrá adquirir una masa crítica suficiente que le permita ser razonablemente competitivo. La verdadera puerta de entrada es la nueva licitación, por eso las reglas de esa subasta van a ser determinantes.

El expresidente de AFP Cuprum, Pedro Atria, estima que “es difícil” saber aún si con los cambios de la nueva ley de pensiones se logrará incorporar nuevos actores al sistema, ya que todavía falta mucha normativa. Además, cree que “es importante tener presente que los managers que ofrecen fondos a las AFP actuales deben considerar que tendrán que dejar ese negocio si se instalan como AFP. Esto en algunos casos puede ser bien importante".

En ese sentido, comenta que “hay que tener presente que una de las principales barreras de entrada es la regulación, y las incompatibilidades entre ser asset manager y ser AFP. Además, sigue habiendo riesgo político, que a mi juicio siempre ha sido la mayor barrera de entrada, ya que a pesar de la reforma aprobada, existe mucho interés de ciertos sectores en seguir empujando cambios en el sentido de terminar con las AFP".

Además, añade que la nueva licitación de stock también puede ser un desincentivo, ya que todo nuevo entrante deberá considerar un alto riesgo de que cada dos años pierda el 10% de sus ingresos. “Esto, para negocios de largo plazo, lo complejiza aún más”, opina.

Por último, estima que “tal como quedó la ley, todos los incentivos están en que sólo haya interés en participar de aquellos que quieran competir solamente por precio. Todos aquellos cuya estrategia se base en una propuesta de valor de diferenciación por otros atributos lo veo muy difícil. No tendrán ninguna ventaja competitiva para entrar a esta industria”.

Fintual y los Exejecutivos de Principal: Interés en el Nuevo Escenario

Fintual es uno de los actores que probablemente buscará diferenciarse no solo por precio, sino que también con una propuesta de valor más digital. Pero que pueda conseguir lo que tiene en mente dependerá mucho de la regulación. Actualmente, la ley exige tener sucursales físicas a lo largo de todo el país para poder operar, por ejemplo, y no se ha normado sobre el uso de la inteligencia artificial en el proceso de atención de los afiliados.

La economista de Horizontal, Soledad Hormazábal, cree que sí “existe la posibilidad de que entren nuevos actores” gracias a la licitación del stock. Pero para ello, “es clave que la disminución de las barreras de entrada sea efectiva, por lo que la nueva normativa y otros aspectos faltantes serán muy relevantes”.

“Sin dudas la normativa que va a dictar la Superintendencia será muy importante, ya que puede haber detalles puntuales o aspectos de fondo que impliquen costos altos para los nuevos entrantes, o bien que obliguen a tener una escala, tamaño u otros aspectos que hagan difícil o incluso imposible la entrada. Como también es relevante el costo que implicará el subcontratar al IPS, así como la estructura con que deberá contar cada AFP para vincularse con ellos”, agrega Hormazábal.

También estima que “otro aspecto preocupante es el diseño del régimen de inversiones y las carteras de referencia, donde al ver las bases de la licitación que se adjudicó Mercer, el único oferente en dicho proceso, se observa que la Superintendencia sigue aferrada a conceptos de medición de riesgo que no dan respuesta asertiva al problema de administración de activos en el año 2025″.

Esto lo argumenta así: “En lugar de utilizar métricas de riesgo a nivel de portfolios, proponen el uso de límites por clase de activos, o la obligación de usar instrumentos de cobertura para inversiones en el extranjero. El resultado de este proceso de definición de las carteras de referencia puede limitar la competencia y afectar de forma relevante el retorno esperado de las pensiones de los cotizantes”.

Los Ex Principal y Fintual: Trayectoria y Consultas

Fintual fue fundada en 2016 y tuvo ingresos por $7.879 millones en el último año, un alza del 72% en relación a 2023. Ganó $2.546 millones. Al cierre de 2024 el patrimonio total administrado por sus cuatro fondos mutuos era de $1.031.347 millones. Además de Omar Larré, también son cofundadores de Fintual Andrés Marinkovic, Pedro Pineda y Agustín Feuerhake.

Edwards y Ugarte conocen de cerca cómo funciona la industria de AFP. Ugarte vio todo el cambio que hizo México a fondos generacionales. En 2019 volvió al país para asumir como gerente general de la AGF de Principal, cargo en el que estuvo hasta 2023. Por su parte, Edwards estuvo cerca de 17 años trabajando en Principal en Chile, donde fue gerente legal corporativo y chief compliance officer. El abogado experto en temas regulatorios y compliance, entre otras cosas, estuvo a cargo de la compra de Cuprum por parte de Principal y la polémica fusión posterior con AFP Argentum.

Según la plataforma Ley de Lobby, la reunión que solicitaron Edwards y Ugarte fue para tener precisiones respecto de varias materias, entre otras cosas, sobre “ofertas de muy bajo costo” y las “medidas de la autoridad para prevenir/mitigar propuestas inviables o altamente riesgosas”. También consultaron sobre sucursales: “exigencia y número mínimo, ponderación en el puntaje, posibilidad de externalizar (¿cualquier tercero, sólo IPS, entidades relacionadas?)“. Otra inquietud que plantearon fue respecto al “patrimonio de accionistas fundadores” y los criterios que definirá la Superintendencia para el patrimonio neto consolidado, la inversión proyectada y los activos elegibles, así como la forma de aplicar la exigencia.

También consultaron sobre los estados financieros auditados de la controladora y cómo cumplir, si una AFP es nueva.