La Ley N° 21.735 ha establecido el Nuevo Sistema Único de Cobranzas de Cotizaciones (SUCC), un modelo centralizado diseñado para optimizar la recuperación de deudas previsionales impagas. Este sistema permitirá a las distintas instituciones previsionales colaborar en la persecución de deudas generadas por un mismo empleador, agilizando así el proceso de recuperación de los recursos adeudados.

Una de las características clave de este nuevo modelo es la implementación de un proceso de consulta a entidades públicas o privadas receptoras de cotizaciones de seguridad social. El objetivo de estas consultas es determinar la existencia o no de una relación laboral entre el empleador y los afiliados involucrados en una presunta deuda previsional. Esto facilitará la clarificación sobre si la relación laboral subsiste o ha finalizado, y consecuentemente, si las cotizaciones no pagadas deben ser consideradas como deuda previsional.

Actualmente, el proyecto de normativa en trámite N° 516, que se encuentra abierto para comentarios hasta el 12 de junio, también contempla la realización de una licitación para la administración del servicio de cobranza de cotizaciones. Las bases de esta licitación deberán incluir condiciones mínimas específicas.

La Superintendencia de Pensiones (SP) ha expresado su opinión favorable, señalando que las nuevas disposiciones agilizarán la tramitación de las causas en los tribunales de cobranza previsional y aumentarán las posibilidades de recuperación de las cotizaciones atrasadas. Además, el 17 de abril de este año se emitió una nueva circular que introduce una metodología actualizada para el cálculo de reajustes e intereses aplicables a las cotizaciones previsionales no pagadas, la cual entrará en vigor a partir del 1 de septiembre.

El propósito de modificar la metodología de cálculo de reajustes e intereses para las cotizaciones adeudadas es salvaguardar la rentabilidad esperada que estas habrían generado si se hubiesen pagado a tiempo. Se busca compensar a los afiliados afectados con, al menos, la rentabilidad efectiva del fondo de pensiones en el que se encontraban al momento de generarse la deuda.

Plazos y Procedimientos para el Pago de Cotizaciones

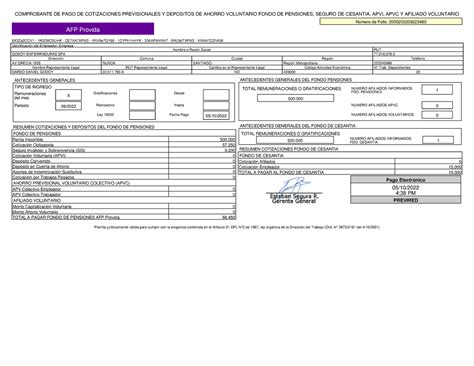

Las cotizaciones y los depósitos de ahorro voluntario deben ser declarados y pagados dentro de los primeros 10 días del mes siguiente a aquel en que se devengaron las remuneraciones que les dieron origen. Este plazo se extenderá hasta el primer día hábil siguiente si la fecha límite cayera en sábado, domingo o festivo.

Declaración y Pago de Cotizaciones Atrasadas

Los empleadores que paguen cotizaciones o depósitos de ahorro voluntario atrasados y no declarados deberán completar una planilla por cada mes de atraso. Los montos en pesos deben registrarse sin decimales; si el primer decimal es igual o superior a cinco, las cifras se aproximarán al número superior.

En casos donde el pago de cotizaciones corresponda a remuneraciones del mes y a gratificaciones, se deberán generar dos planillas distintas.

Información Requerida en las Planillas

Los datos a consignar deben ser precisos para la correcta identificación del empleador. El espacio correspondiente al código 3 debe completarse según el Clasificador de Actividades Económicas vigente para el año tributario, definido por el Servicio de Impuestos Internos. El espacio del código 8 se marcará con una cruz solo si ha habido un cambio en el Representante Legal de la empresa respecto al último mes pagado o declarado.

Detalle de Columnas para la Declaración de Cotizaciones

- COLUMNA 1: Número de R.U.T. del afiliado.

- COLUMNA 3: Ingreso imponible del afiliado a los Fondos de Pensiones. Este monto tiene un tope máximo de 60 UF reajustadas, considerando la variación del índice de remuneraciones reales determinada por el Instituto Nacional de Estadísticas.

- COLUMNA 4: Monto en pesos aportado por el trabajador correspondiente a la cotización obligatoria de capitalización (10% de la remuneración imponible), más el monto de la comisión porcentual fijada por la AFP.

- COLUMNA 5: Monto en pesos correspondiente al Seguro de Invalidez y Sobrevivencia, cuando sea a cargo del empleador. Este monto representa un porcentaje de la remuneración imponible del trabajador. La obligación de pago de esta prima rige desde el 1 de julio de 2009.

- COLUMNA 8: Monto en pesos de la Cotización al Seguro de Cesantía aportado por el afiliado (0,6% de la remuneración imponible, con un tope máximo de 90 UF). Esta tasa es aplicable solo a trabajadores con contrato indefinido.

- COLUMNA 9: Monto en pesos de la Cotización al Seguro de Cesantía aportado por el empleador (2,4% de la remuneración imponible, con un tope máximo de 90 UF). Esta tasa es aplicable solo a trabajadores con contrato indefinido.

Códigos para Movimientos y Tipos de Cotización

Se deben utilizar códigos específicos para indicar el tipo de movimiento en el mes o el tipo de cotización:

Códigos de Movimientos:

- b) Haberse incorporado en el mes a AFP XXXXXX S.A.

FECHA DE TERMINO:

Indicar el día, mes y año en que finaliza el movimiento reportado. Si un trabajador tuvo múltiples contrataciones en el mes, se registrará la fecha de inicio de la primera. Si la última contratación no finalizó dentro del mes, no se indicará el retiro. En caso contrario, se anotará la fecha del último retiro.

RUT ENTIDAD PAGADORA DE SUBSIDIO: Corresponde al R.U.T. de la entidad que paga subsidios.

Códigos de Cotización y Fondos:

- Código 01: Cotización Obligatoria y Comisión AFP. Incluye las cotizaciones obligatorias, de capitalización individual y las comisiones de la AFP.

- Código 16: Seguro de Invalidez y Sobrevivencia.

- Código 02: Depósitos en Cuenta de Ahorro Voluntario. Montos depositados por el afiliado en su Cuenta de Ahorro Voluntario.

- Código 03: Subtotal a Pagar Fondos. Suma a pagar a los Fondos de Pensiones.

- Códigos 04 y 05: Reajustes e Intereses de los Fondos de Pensiones. Calculados por la AFP en caso de mora.

- Código 10: Total a Pagar Fondos de Pensiones.

- Código 60: Total Costas de cobranzas a Pagar AFP.

- Código 11: Cotización Afiliado. Aportes del afiliado a su Cuenta Individual de Cesantía.

- Código 12: Cotización Empleador. Aportes del empleador a la Cuenta Individual de Cesantía y/o Fondo Solidario.

- Código 13: Subtotal a Pagar Fondo. Suma a pagar al Fondo de Cesantía.

- Código 20: Total a Pagar Fondo de Cesantía. Incluye cotizaciones, reajustes e intereses calculados por la AFC.

- Código 70: Total a Pagar AFC. Costas de cobranzas determinadas por la AFC.

Total Remuneraciones o Gratificaciones Fondos de Pensiones: Suma total de los montos de las remuneraciones o gratificaciones que sirven de base para el cálculo de las cotizaciones.

Modalidades de Pago:

Se debe indicar con una "X" la modalidad de pago (efectivo o cheque). Si el pago se realiza con cheque, se debe registrar el número de este. Los cheques deben ser nominativos a Fondo de Pensiones XXXXX y AFP XXXXX S.A., según corresponda. Para los Fondos de Cesantía y AFC CHILE S.A., los cheques también deben ser nominativos.

CUIDADO! Nueva REGLA para la CLASIFICACION de EMPLEADOS vs SUBCONTRATISTAS! Episodio No. 175

tags: #afp #modelo #deudas #previsionales