El sistema de Administradoras de Fondos de Pensiones (AFP) en Chile ha sido objeto de constante debate y, a menudo, de desinformación. A lo largo de los años, han circulado diversas afirmaciones que no se ajustan a la realidad. Este artículo busca aclarar algunos de los puntos clave, desmintiendo mitos y explicando el funcionamiento real de las AFP y el sistema previsional chileno.

Origen y Fundamentos del Sistema de AFP

Las AFP fueron creadas en 1981, en un contexto de reforma previsional liderada por el entonces ministro del Trabajo, José Piñera. Inicialmente, se afirmó que el sistema garantizaba una rentabilidad mínima de UF + 4% anual, lo cual es falso. Nunca ha existido una rentabilidad mínima garantizada. Esta afirmación confunde el sistema de AFP con el bono de reconocimiento, un instrumento diseñado para reconocer los aportes de trabajadores que migraron del antiguo sistema de reparto al sistema de capitalización individual.

Las cuentas de capitalización individual son propiedad de cada afiliado y son inembargables, característica que se ha mantenido inalterable a lo largo del tiempo. El sistema de capitalización individual obligatoria en una AFP fue concebido como un régimen de contribuciones definidas, donde se conoce el monto exacto del aporte (el 10% del sueldo bruto), y de beneficios variables, lo que implica que la pensión final dependerá de la contribución individual y de la rentabilidad obtenida por los fondos de pensiones a lo largo del tiempo.

Archivos de prensa de la época de la creación del Decreto Ley 3.500, de 1980, muestran que hubo estimaciones iniciales que sugerían que un trabajador que cotizara por 30 años o más, sin lagunas previsionales y con un sueldo estable, podría aspirar a una pensión del orden del 70% de su renta promedio de los últimos 10 años. Sin embargo, estas proyecciones se basaban en un perfil de cotizante y circunstancias del mercado laboral que no se materializaron, como una cotización ininterrumpida, un sueldo constante y menores expectativas de vida.

Historia de los Sistemas Previsionales: Constantino

Verdades sobre el Funcionamiento de las AFP

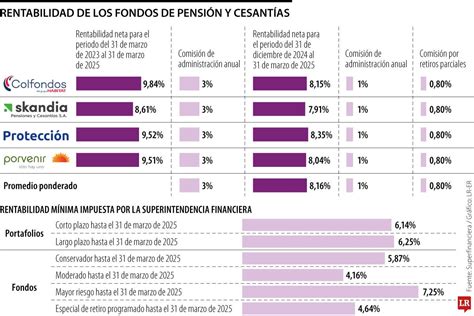

Rentabilidad de los Fondos

Respecto a la afirmación de que los fondos de pensiones tienen más pérdidas que ganancias, los datos históricos demuestran lo contrario: a lo largo del tiempo, los fondos de pensiones han tenido más ganancias que pérdidas. En los últimos 22 años, el ahorro previsional se ha multiplicado en torno a cinco veces. Las inversiones previsionales son de largo plazo, y a pesar de los períodos complejos, la evidencia muestra que la rentabilidad siempre se ha recuperado con el tiempo.

Rol y Administración

Es falso que las AFP sean el único actor en el sistema. El sistema de pensiones en Chile es mixto y, desde 1981, cuenta con prestaciones solidarias administradas por el Estado a través del Pilar Solidario, que fue fortalecido en 2008 y reforzado en 2022 con la Pensión Garantizada Universal. Las AFP no se quedan con los fondos de los afiliados; además de invertir, cuidar y hacer crecer los ahorros, tienen múltiples tareas, como el pago de beneficios estatales y la recaudación de cotizaciones previsionales obligatorias y voluntarias.

También es un mito que las AFP calculen la pensión a su antojo. La Superintendencia de Pensiones es el organismo que regula el cálculo de las pensiones. Las AFP no invierten en empresas ni en personas directamente, sino en instrumentos financieros, seleccionados considerando su rentabilidad esperada futura.

La libertad de elección es un pilar del sistema: los afiliados tienen la libertad de afiliarse a la administradora de su preferencia y cambiarse cuando lo estimen necesario, así como de escoger el tipo de fondo en el que desean invertir sus ahorros para la pensión.

Además, las AFP están obligadas por ley a invertir parte de su patrimonio en los mismos fondos en los que se encuentran los ahorros de sus afiliados, lo que significa que si la rentabilidad es negativa, su inversión también lo será. Las utilidades de las Administradoras no provienen, en ningún caso, del ahorro previsional de los afiliados.

El Dinero de las AFP: ¿Dónde se Invierte?

Mensualmente, todo cotizante recibe una cartola detallando el monto acumulado en su ahorro personal. El dinero recaudado por las AFP se invierte en diversas áreas:

- Empresas: un 17,5%

- Banca: un 18,5%

- Empresas del Estado: un 22,5%

Estos montos varían desde los 28 millones hasta los 36 millones de dólares.

Consulta de Afiliación y Trámites

La Superintendencia de Pensiones ofrece una herramienta confiable para saber a qué AFP se está afiliado y obtener el certificado actualizado. Esta consulta permite identificar de forma rápida y sencilla la AFP y si se está en la AFC (Administradora de Fondos de Cesantía). Una vez identificada la AFP, se puede revisar información clave sobre el fondo, comisiones y certificados en cada administradora.

Desafíos y Propuestas de Mejora

Opiniones de Expertos y Autoridades

El subsecretario de Previsión Social, Claudio Reyes, ha enfatizado que el rol de las AFP es administrar los fondos y maximizar su rentabilidad, no opinar sobre política. También ha calificado como "tendenciosa" e "ilegal" la difusión de información que genera incertidumbre sobre la reforma de pensiones, especialmente en cartas individuales a afiliados.

Reyes ha señalado que las administradoras de fondos de pensiones se "equivocaron en cuanto al rumbo que tomaron", al no "ponerse del lado del afiliado" y no entender el mensaje de cambio que Chile les está enviando tras la aprobación de la reforma. Asimismo, ha refutado la idea de "expropiación" planteada por aseguradoras extranjeras, afirmando que la reforma busca un mecanismo de competencia para reducir comisiones y cautelar los fondos de los afiliados para una mejor pensión.

El subsecretario reconoce que hay un trabajo "contra reloj" para la transición hacia un seguro social, lo que implica desarrollar procesos, tecnología y mucha comunicación informativa. Se espera que en septiembre de 2025 la Pensión Garantizada Universal aumente a $250.000 para el primer grupo de beneficiarios (mayores de 82 años). En agosto de 2025 comenzará el primer año de cotización del empleador (1%), y al décimo mes de publicada la ley, los demás beneficios asociados al seguro social.

Sobre el rol del Estado, Reyes considera que la preocupación no tiene mucho fundamento, destacando que el Estado opera en combinación con el sector privado en otros seguros, como el de salud, donde el 80% de los chilenos está en el seguro público.

Análisis de Competencia en el Mercado de Pensiones

El economista Luigi Zingales, en una conferencia en la Universidad de Chile, presentó un diagnóstico sobre la competencia en el mercado financiero chileno, centrándose en el mercado de pensiones y los conglomerados.

Actualmente operan 7 AFP: Planvital, Habitat, Capital, Cuprum, Provida, Modelo y Uno. Las cinco primeras, consideradas "tradicionales", existen desde 1981, mientras que Modelo (2010) y Uno (2019) son más recientes. Las principales actividades de las AFP son: captación de contribuciones, inversión, votación en gobierno corporativo de empresas del portafolio y entrega de pensiones.

Desde la reforma de 2008, la captación de contribuciones y la entrega de pensiones se realizan a través de Previred, una sociedad de apoyo al giro de las AFP. Las cinco AFP tradicionales son propietarias de Previred y extraen rentas a través de dividendos, además de cobrar a las AFP nuevas (Modelo y Uno) por el uso de este servicio.

Las AFP cobran una comisión a los afiliados por la inversión de contribuciones y la votación en cuestiones de gobierno corporativo, tarifa que actualmente se sitúa alrededor del 10% de las contribuciones. La reforma de 2008, con la creación de Previred, centralizó la colección de contribuciones, reduciendo significativamente los costos para las AFP en esta área.

Aunque se esperaría competencia entre las AFP por la captación de afiliados a través de menores comisiones, los cotizantes muestran "gran inercia y viscosidad" debido a los costos monetarios de migrar de administradora. El Tribunal de Defensa de la Libre Competencia ha concluido que la intensidad de la competencia en comisiones es baja debido a la obligación de cobrar un precio único a todos los afiliados de una misma AFP y la insensibilidad de la demanda al precio.

Licitación de Nuevos Afiliados y Barreras de Entrada

La reforma de 2008 segmentó el mercado, introduciendo un sistema de subasta bianual para asignar a los nuevos contribuyentes. La AFP con la menor tarifa se adjudica la cartera de nuevos contribuyentes por dos años. Sin embargo, Zingales señala que el mercado para las AFP tradicionales (legacy) no enfrenta presión competitiva, ya que tienen menos incentivos para participar en las subastas debido a su gran base de usuarios, manteniendo precios similares y márgenes operacionales del 50%.

Además, la plataforma Previred presenta obstáculos para la entrada de nuevos competidores. Las AFP no propietarias o nuevas podrían enfrentar tarifas más elevadas por su uso, y las AFP tradicionales generan ingresos a través de los dividendos de Previred, lo que indirectamente subsidia a sus competidores, utilizando la plataforma como una barrera de entrada.

Recomendaciones de Zingales para el Mercado de Pensiones

Para promover la competencia, Zingales propone intervenir los procesos de recaudación y distribución. Sugiere establecer una entidad similar a Previred, pero bajo el control de los trabajadores contribuyentes, con una estructura cooperativa, lo que podría implicar tarifas más bajas y ausencia de influencia política. Esta propuesta resuena con el proyecto de ley del gobierno actual, que plantea la creación del "Administrador Previsional Autónomo" (APA), un ente público responsable de las actividades de soporte del sistema de pensiones.

Para fomentar la competencia entre las AFP, Zingales recomienda implementar un límite en las tarifas a cobrar, por ejemplo, que las AFP que no participaron en la subasta cobren una tarifa determinada por la tarifa de la AFP ganadora. Sin embargo, reconoce las limitaciones de esta propuesta, como la arbitrariedad y el carácter coercitivo.

Alternativamente, propone que una fracción de los contribuyentes de las AFP perdedoras (o que no participaron) sean transferidos automáticamente a la AFP ganadora, permitiendo a los afiliados cambiar de proveedor con el tiempo. Esta medida buscaría incrementar los incentivos para obtener la victoria en la subasta.

Problemas de los Conglomerados y sus Implicaciones

Zingales también abordó los conglomerados, destacando que en Chile, los 25 grupos familiares más grandes controlaban el 20% de las empresas en 2019, acaparando el 63% del valor de capitalización de mercado. A diferencia de EE. UU., los grupos industriales chilenos tienen participación en el sector financiero a través de bancos, lo que puede generar beneficios financieros para los conglomerados y perjudicar la competencia.

Si bien la literatura justifica la existencia de conglomerados por razones como la reducción de asimetrías de información o economías de escala, para Chile, la evidencia solo justifica parcialmente los beneficios de los mercados laborales internos. Sin embargo, estudios recientes indican una disminución en el efecto de la reubicación de capital humano sobre la productividad en Chile, rebatiendo en parte esta hipótesis.

Los problemas potenciales del poder de mercado de los conglomerados incluyen prácticas extractivistas de rentas a través de ventajas financieras (tunneling), incentivo de prácticas colusorias (mediante contacto multimercado) e influencia a través del poder político (lobbying).

- Ventajas financieras: Las compañías vinculadas a conglomerados exhiben tasas de rechazo de préstamos bancarios muy pequeñas, mientras que las empresas no parte de un conglomerado pueden llegar a tasas cercanas al 20%.

- Prácticas colusorias: Existe evidencia de colusión entre estos grupos, como en el "Caso Supermercados". La presencia de un mismo actor en múltiples mercados relacionados genera preocupación.

- Poder político: El financiamiento de campañas políticas y el bajo número de condenas penales en casos de corrupción en Chile son factores preocupantes.

Recomendaciones para Conglomerados

La principal propuesta de Zingales es separar el mundo financiero del industrial, mediante la prohibición del interlocking entre estos dos sectores. Además, recomienda que la CMF (Comisión para el Mercado Financiero) monitoree no solo las tasas de los préstamos, sino también las diferencias en las tasas de aprobación, el nivel de colateral requerido o el tiempo para otorgar financiamiento. Desde el punto de vista tributario, propone la introducción de una estructura de impuestos pigouvianos que afecten a todos los niveles del conglomerado.