El sistema de Administradoras de Fondos de Pensiones (AFP) en Chile, creado en 1980 durante la dictadura de Augusto Pinochet, ha sido objeto de constantes críticas y controversias, siendo calificado por muchos como una "gran estafa". Este modelo, impulsado por José Piñera, entonces ministro del Trabajo, ha generado un debate profundo sobre su equidad, sostenibilidad y los beneficios que realmente aporta a los trabajadores.

Orígenes y propósito del sistema AFP

José Piñera, designado por Pinochet en 1979 como ministro del Trabajo, regresó al país con un plan publicitario, presentándose como un "salvador" dispuesto a ofrecer su ayuda al gobierno. Su misión, irónicamente, consistió en destruir las conquistas laborales de los trabajadores que aún subsistían a esas fechas y, a la vez, asegurar mayores ganancias a los grupos empresariales que dominaban la economía chilena.

El sistema de AFP se impuso sin consulta popular y de forma obligatoria para todos los trabajadores, salvo los militares. Fue asesorado por los "Chicago Boys" y se oficializó mediante el Decreto Ley 3.500 de 1980. Este decreto entregó a las AFP, empresas privadas, un mercado cautivo al obligar a todo nuevo trabajador a cotizar exclusivamente en una AFP, sin posibilidad de optar por las Cajas de Previsión existentes.

[REPORTAJE] El futuro que prometían las AFP hace 40 años: "Jubilaciones con el 100% del sueldo"

Funcionamiento y críticas al modelo de pensiones chileno

Bajo el modelo chileno, a lo largo de su vida laboral activa, los chilenos depositan el 10% de su sueldo en forma de ahorros de jubilación a cuentas individuales gestionadas por las AFP. A esto se suma una Cotización Adicional, que históricamente (de 1981 a 2009) fue en promedio un 3%, monto que va directamente a las AFP para administrar el fondo del 10%. Esto significa que, por cada $100 de salario, se descuentan $13, de los cuales solo $10 van al Fondo de Pensión del trabajador, mientras que los otros $3 van a las AFP. De este último monto, un tercio cubre los gastos de administración del sistema y el seguro de invalidez y sobrevivencia, y el resto es ganancia neta para las AFP, equivalente al 20% del fondo.

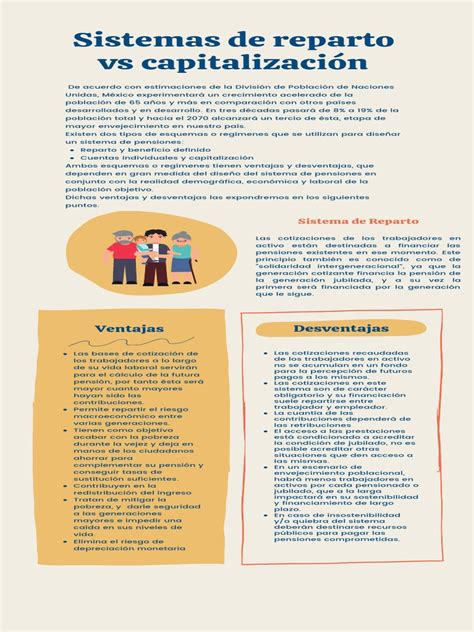

Expertos como el economista Andrés Solimano señalan que "cerca del 90% de los sistemas de pensiones del mundo tienen una fuerte presencia del Estado con sistemas de reparto". Además, ninguna economía capitalista desarrollada ha abandonado el sistema de reparto. Sin embargo, en Chile, cerca del 80% de los pensionados, incluyendo el aporte solidario estatal, recibe menos que el salario mínimo, lo que desmiente la afirmación de Piñera de que el promedio actual de pensiones es alto.

El abogado Ricardo Hormazábal, ex presidente de la Democracia Cristiana, ha cuestionado seriamente el sistema, responsabilizando a los gobiernos democráticos que sucedieron a la dictadura por mantenerlo. Afirmó que algunos militantes "han traicionado los acuerdos del partido, se han puesto al servicio de los grupos económicos y por eso la Concertación perdió en su momento, porque no le hemos dado respuesta a la clase media y mantenido un modelo fracasado".

Dinámica lucrativa y falta de garantías

El sistema es criticado por su dinámica lucrativa, donde los fondos no pueden ser retirados por los trabajadores sino hasta el día de su jubilación. En contraste, el empresariado puede utilizar los recursos provenientes del ahorro forzoso como capital para otras empresas sin generar beneficios adicionales al pensionado. Esto no ofrece garantías para una vejez digna, ya que el monto de la pensión es indefinido, dependiendo de los años cotizados y la rentabilidad de los fondos, no de una cuota fija.

Según datos de la Superintendencia de Pensiones (SP), el monto promedio de pensión en julio de 2017 era de 215.000 pesos mensuales. Incluso con el aporte previsional del Estado, el valor alcanzaba los 230.000 pesos/mes, cifra inferior al salario mínimo legal de 270.000 pesos en ese entonces. Además, el Informe de la Comisión Asesora Presidencial proyecta que el 99% de las pensiones serán inferiores al sueldo mínimo legal en los próximos años.

Rentabilidad para los trabajadores vs. beneficios para las AFP

La rentabilidad promedio anual para los trabajadores ha disminuido significativamente a lo largo de los años:

- Década de 1980: 12,36%

- Década de 1990: 10,36%

- Década de 2000: 6,25%

- Entre 2010 y 2016: 3,96%

Mientras tanto, el capital conjunto de las empresas agrupadas en las AFP supera los USD 200.000 millones, cifra equivalente al 75% del PIB chileno. El periodista Daniel Matamala, en una columna de Ciper, afirmó que los grandes grupos económicos, como Luksic, Matte, Paulmann, Angelini y Solari, se enriquecen a costa de las jubilaciones de los chilenos, invirtiendo miles de millones de dólares en sus empresas.

Una nota de "El Mostrador" reveló que hasta el propio Pinochet desconfió inicialmente del plan de Piñera, anticipando el temor de que los grupos económicos se quedaran con el dinero de los ahorrantes.

El sistema como "alcancía" de los grupos financieros

Un estudio de 2012 comprobó que las cotizaciones duplicaban el monto de las pensiones pagadas por las AFP y compañías de seguros, y el Estado aportaba subsidios equivalentes a dos tercios de estas. A pesar de ello, los montos de las pensiones son inciertos debido a la volatilidad de los mercados financieros. El estudio visualiza el sistema como una "gran alcancía" donde los aportes de afiliados y fisco triplican las pensiones que se pagan. Sin embargo, esta alcancía no contiene dinero en efectivo, sino papeles (acciones y pagarés) de empresas como La Polar, Soquimich y Enersis, que han recibido préstamos o inversiones de las AFP.

El dinero en efectivo va a los grupos financieros que emiten estos pagarés y acciones. Solo el fisco ha financiado con subsidios las tres cuartas partes de las pensiones pagadas por el sistema AFP. En primas y comisiones, las AFP y compañías de seguros han sacado una cantidad cercana a lo que han pagado en pensiones.

Propuestas de reforma y alternativas

Las marchas masivas en rechazo a las AFP en 2016 impulsaron el debate hacia las instituciones. Una de las propuestas, del gobierno de Michelle Bachelet, planteaba subir hasta un 5% la tasa de cotización, con un aumento gradual y un impuesto al mercado de trabajo para un fondo solidario. Se destinaría un 2% a "solidaridad intergeneracional", otro 2% a "solidaridad intrageneracional" y un aporte para las mujeres. También se buscaría mantener y fortalecer el Pilar Solidario de invalidez y vejez y mejorar la regulación del mercado de las AFP. Aunque esto mejoraría las pensiones en un 20% para quienes no reciben aportes solidarios, el 87% de la cotización de los trabajadores seguiría en cuentas individuales manejadas por las AFP.

Muchos defienden la necesidad de reponer el sistema de reparto, donde los recursos sean empleados efectivamente en pagar las pensiones. Un estudio sugiere que, si se termina el sistema actual y se transforma en uno de reparto, el dinero que entre se usaría para pagar pensiones. Anualmente, entran 5,8 billones de pesos (aportes de afiliados y fisco), y solo se paga 1,1 billones en pensiones. El balance neto sería un excedente de 4,7 billones de pesos anuales, equivalentes al 3,6% del Producto Interno Bruto de 2012, lo que permitiría duplicar las pensiones.

Ciberseguridad y retiros de fondos

En el marco del segundo retiro de fondos de las AFP, el Gobierno se preparó para un proceso rápido y ciberseguro. La Subsecretaría del Interior monitoreó la creación de posibles sitios fraudulentos y campañas de phishing. Se lanzaron importantes consejos para prevenir estafas virtuales:

- El proceso de retiro de fondos no tiene intermediarios y debe realizarse solo a través del sitio web oficial de cada AFP.

- Desconfiar de correos o mensajes de texto que soliciten realizar el trámite a través de un enlace.

- Las campañas de phishing suelen tener faltas de ortografía o errores de diseño.

- Descargar aplicaciones oficiales y utilizar fuentes confiables para obtener información.

- Nunca entregar contraseñas ni credenciales de inicio de sesión.

Durante el primer retiro, el Equipo de Respuesta Ante Incidentes de Seguridad Informática (CSIRT) alertó sobre campañas de phishing provenientes supuestamente de entidades bancarias que invitaban a realizar el trámite a través de un enlace, exponiendo a los usuarios al robo de credenciales.