Las Administradoras de Fondos de Pensiones (AFP) son una parte fundamental del sistema previsional chileno. Este artículo detalla las cotizaciones obligatorias y adicionales, los egresos asociados, y las implicaciones tributarias y de cobertura para trabajadores dependientes e independientes.

Cotizaciones Obligatorias y Adicionales

Cotización Obligatoria para Capitalización Individual

La cotización obligatoria corresponde al 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF). Este monto se destina a la cuenta de capitalización individual del afiliado.

Cotización Adicional y Comisión por Depósito

Las AFP cobran una cotización adicional o comisión por depósito de cotizaciones. Esta se destina al financiamiento de la propia AFP, lo que incluye el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

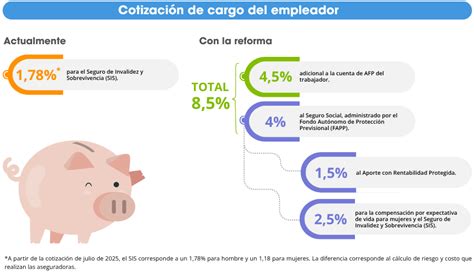

Nueva Cotización a Cargo del Empleador

La Ley N° 21.735 de Reforma Previsional introdujo una nueva cotización a cargo del empleador. Esta comienza con una tasa inicial del 1% y aumentará cada año por un período de nueve años, hasta alcanzar el 7% de la remuneración del trabajador. Esta nueva cotización se suma al aporte actual del empleador para financiar el seguro de invalidez y sobrevivencia (SIS).

Cobertura y Obligaciones

Cobertura del Seguro de Invalidez y Sobrevivencia (SIS)

- Trabajadores dependientes: Se presume que un afiliado se encontraba cotizando si su muerte o la declaración de invalidez se produce en el tiempo en que prestaba servicios.

- Trabajadores independientes: Quienes cotizan en el proceso de declaración de impuesto anual a la renta quedan cubiertos por un período de un año.

Obligación de Cotizar para Independientes

La reforma previsional de 2012 estableció la obligación para los trabajadores a honorarios de realizar cotizaciones previsionales para pensiones, seguro de accidentes de trabajo y enfermedades profesionales. A partir de enero de 2015, esta obligación no admite excepción.

Los trabajadores independientes obligados a cotizar son aquellos que emiten boletas de honorarios por 5 o más Ingresos Mínimos Mensuales en el año calendario; que tengan menos de 55 años (hombres) y menos de 50 años (mujeres) al 1 de enero de 2018; que no se encuentren afiliados a instituciones de previsión del Sistema de Reparto (IPS, DIPRECA, CAPREDENA); y que no se encuentren pensionados.

Las mujeres de 50 años o más y hombres de 55 años o más al 1 de enero de 2012, así como los pensionados por vejez, vejez anticipada o invalidez total, están exentos de esta obligación.

Cálculo del Monto a Cotizar por Independientes

Anualmente, los trabajadores independientes están obligados a cotizar por una renta imponible anual calculada sobre el 80% del total de sus rentas brutas (honorarios) obtenidas en el año calendario anterior a la declaración de impuesto a la renta.

Si un trabajador independiente percibió honorarios por un monto mayor al mínimo imponible anual, cotizará como independiente respecto de sus honorarios percibidos en el año anterior en la operación renta del año siguiente. Si en el año siguiente, esta persona tiene contrato de trabajo como dependiente, comenzará a cotizar con esa calidad.

Administración de Fondos de Pensiones (AFP)

Comisiones por Gestión de Administración

Las administradoras de fondos de pensiones (AFP) cobran a los afiliados una comisión por la gestión de administración de la cuenta de capitalización individual obligatoria.

Elección de AFP

Las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales. Sin embargo, los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Para proteger a las personas, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevos afiliados. Si esta es declarada desierta, los nuevos afiliados serán asignados a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

Información de Comisiones

Las AFP deben informar el valor de sus comisiones en todas sus oficinas o agencias de atención al público a través de un panel, tablero o pizarra que debe mantenerse actualizado.

Pago de Cotizaciones Previsionales

Trabajadores Dependientes

Las cotizaciones previsionales de los trabajadores dependientes deben ser pagadas por el empleador dentro de los 10 primeros días del mes siguiente al que se devengaron las remuneraciones.

Si el empleador está atrasado, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. En caso de término de la relación laboral, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación.

Los empleadores con deudas previsionales no podrán percibir pagos de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Trabajadores Independientes y el Servicio de Impuestos Internos (SII)

El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar el afiliado independiente por concepto de cotizaciones en el sistema de pensiones.

El pago se realiza anualmente en el proceso de declaración de impuesto a la renta. La ley N°21.133 eliminó la opción de pagos mensuales provisionales para trabajadores independientes, con el objetivo de que tales pagos sean rebajados de su obligación anual de cotizar.

El aumento de la retención de impuesto por honorarios comenzó en 2020, incrementándose 0.75 puntos porcentuales por 8 años y 1 punto porcentual el noveno año, para llegar a 17% en 2028. Esta retención se aplica a todos los trabajadores independientes que perciban ingresos a honorarios, cualquiera sea el monto.

La ley N° 21.133 establece que la retención de impuestos debe destinarse al pago de cotizaciones de seguridad social. Si sobran retenciones una vez efectuado el pago, estas serán objeto de devolución, en caso de no corresponder pagar impuesto.

Verificación de Pagos

Para revisar el pago correcto de cotizaciones de salud, se debe solicitar el certificado en la Isapre o Fonasa. En caso de no figurar pagadas, se debe revisar la declaración de renta y el comprobante de pago de cotizaciones en el sitio web del SII.

Beneficios de Cotizar como Trabajador Independiente

Asignaciones Familiares

Cotizar permite a los trabajadores independientes solicitar al Instituto de Previsión Social (IPS) el reconocimiento de sus cargas familiares, para posteriormente cobrar la Asignación Familiar o Maternal, o ejercer otros derechos y beneficios asociados al sistema único de prestaciones familiares y maternales.

Pueden causar el beneficio: hijos, hijas, hijos adoptados o hijastros entre 18 y 24 años, solteros, si están estudiando (el beneficio se mantendrá hasta el 31 de diciembre del año en que el causante cumple 24 años).

Cobertura de Seguridad y Salud Laboral (ATEP)

El Instituto de Seguridad Laboral (ISL) es el organismo público administrador de la Ley 16.744. Los trabajadores independientes voluntarios pueden inscribirse directamente en la página web del ISL con clave única.

Los trabajadores independientes voluntarios pagan la cotización del ISL mensualmente en el portal electrónico de Previred. Los trabajadores a honorario con retención en Operación Renta cubren desde julio del año de la operación renta hasta junio del año siguiente.

Los beneficios incluyen prestaciones médicas y rehabilitadoras sin costo, y prestaciones económicas en caso de incapacidad o muerte, que pueden recibir el trabajador o sus beneficiarios.

Ley SANNA

La Ley SANNA es un seguro obligatorio para padres y madres trabajadores de niños y niñas afectados por una condición grave de salud, permitiéndoles ausentarse justificadamente de su trabajo recibiendo un subsidio.

Los trabajadores independientes obligados a cotizar por sus rentas se entenderán cumplidos los requisitos de acceso a partir del 1° de julio del año en que se pagaron y hasta el 30 de junio del año siguiente.

¿Qué es la modalidad 10 del IMSS o programa de Trabajadores Independientes?

Tipos de Fondos y Opciones de Ahorro

Restricciones en la Elección de Fondos

De acuerdo con la edad, la ley establece restricciones para los afiliados a la hora de elegir el tipo de fondo de pensiones. A partir de los 51 años para mujeres y 56 años para hombres, no podrán elegir el Fondo A (más riesgoso) para su ahorro previsional obligatorio, sino que pueden optar por destinar ese ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

Cuentas de Ahorro Adicionales

- Cuenta de Ahorro Previsional Voluntario (APV): Puede abrirse en una AFP, compañía de seguros de vida (CSV), banco, administradora de fondos mutuos, administradora de fondos de inversión, administradora de fondos para la vivienda, administradora general de fondos e intermediarios de valores, cuyos planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

- Cuenta de Ahorro Voluntario o Cuenta 2: Es una cuenta de ahorro que se puede abrir en la AFP en que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

Tratamiento Tributario de Devoluciones y Excedentes

Devoluciones de Cotizaciones en Exceso

Las sumas devueltas por las AFP a solicitud de trabajadores pensionados por XXXXX (en caso de cotizaciones indebidas), corresponden a rentas clasificadas en el N° 1 del artículo 42 de la Ley sobre Impuesto a la Renta (LIR), que en su momento fueron exceptuadas del impuesto único de segunda categoría.

La AFP debe efectuar la retención del impuesto único de segunda categoría suspendido, aplicando la tabla progresiva establecida en el artículo 43 de la LIR y enterarlo en arcas fiscales dentro de los doce primeros días de cada mes.

Cada trabajador deberá efectuar la reliquidación anual de los impuestos retenidos durante el año conforme al procedimiento establecido en el artículo 47 de la LIR.

Excedentes de Libre Disposición

El nuevo artículo 42 ter de la Ley de la Renta establece que los afiliados al sistema de pensiones pueden retirar, libre de impuesto, por concepto de excedentes de libre disposición, una cantidad inferior o igual a 200 Unidades Tributarias Mensuales (UTM) anualmente hasta completar una suma máxima total de 1.200 UTM. Los excesos de retiros se gravarán con el Impuesto Global Complementario.