Para tomar buenas decisiones respecto de tus finanzas y tu jubilación, es fundamental entender a cabalidad cómo funcionan las Administradoras de Fondos de Pensiones (AFP) y qué son los Fondos de Pensiones en Chile. El sistema previsional chileno tiene su base en el ahorro que cada persona realiza durante su vida laboral, diseñado como un mecanismo para proveer ingresos en circunstancias donde las personas pierden su capacidad de generar recursos, ya sea por edad avanzada, discapacidad permanente o fallecimiento de una fuente principal de ingresos familiar.

¿Qué es una AFP?

Una AFP, o Administradora de Fondos de Pensiones, es una institución financiera privada dedicada de forma exclusiva a administrar ahorros para la pensión, proveer el pago de pensiones y otras prestaciones previsionales, como el Seguro de Invalidez y Sobrevivencia (SIS). El sistema de AFP fue creado en 1981 y su objetivo es administrar los ahorros de los trabajadores para entregar una pensión al momento en que dejan de trabajar por vejez o invalidez, además de proteger a sus familias entregando una pensión en caso de fallecimiento.

Actualmente existen siete AFP en Chile: Capital, Cuprum, Habitat, Modelo, PlanVital, Provida y Uno. Este sistema previsional es de aplicación universal y uniforme:

- Universal: Porque todos los trabajadores tienen derecho a ahorrar para recibir una pensión, cualquiera sea su condición.

- Uniforme: Porque los requisitos establecidos para recibir una pensión y los beneficios son conocidos de antemano. Por ejemplo, el ahorro obligatorio se mantiene proporcional al ingreso, incluso si se cambia de rubro económico o se está próximo al retiro laboral.

El Funcionamiento del Sistema de AFP

El modelo se sustenta en el ahorro y la capitalización individual, donde el dinero acumulado durante la vida laboral de los trabajadores es transferido a las AFP para su administración. Los ahorros previsionales pueden ser obligatorios y/o voluntarios.

Cotización Obligatoria

Cada trabajador está obligado por ley a cotizar el 10% de sus ingresos imponibles en una AFP. Este aporte se acumula en una Cuenta de Capitalización Individual a nombre del trabajador, más la rentabilidad obtenida del fondo elegido. Todos los trabajadores dependientes, y los independientes a honorarios a partir de 2018, deben realizar esta cotización. Para los trabajadores dependientes, su empleador paga la cotización mensualmente. Los trabajadores independientes deben hacer el pago al menos una vez al año (en la declaración de renta) o mensualmente.

Además del 10% obligatorio, se suma el costo de administración de cada AFP, que varía entre 0,69% y 1,45% de la remuneración imponible mensual. Este costo incluye el financiamiento de la AFP y el pago de la prima del Seguro de Invalidez y Sobrevivencia (SIS). Es importante destacar que los ahorros de los afiliados están separados del patrimonio de la AFP, garantizando que el trabajador siempre es dueño de su inversión.

Nueva Cotización de Cargo del Empleador (Ley N° 21.735)

La Ley N° 21.735 de Reforma Previsional introduce una nueva cotización de cargo del empleador, que comienza con una tasa inicial del 1% y aumentará cada año por un período de nueve años, hasta llegar al 7% de la remuneración de la trabajadora o el trabajador. Esta cotización adicional se distribuirá de la siguiente manera:

- Un 4,5% irá directamente a la Cuenta de Capitalización Individual (CCI) de cada trabajador, aumentando su ahorro para la pensión.

- El otro 4% irá a un fondo administrado por el Estado, llamado Fondo Autónomo de Protección Previsional (FAPP), que se usará para pagar los beneficios del Seguro Social Previsional (SSP), incluyendo un 1,5% para el financiamiento del Beneficio por Años Cotizados.

Diferencia entre Jubilación y Pensión

Regulación y Supervisión de las AFP

Las AFP están fuertemente reguladas y fiscalizadas por la Superintendencia de Pensiones, un organismo autónomo encargado de supervisar el sistema en términos jurídicos, administrativos y financieros. Los cuerpos legales más importantes en que se basan las AFP son el DL 3.500 de 1980, que dio origen al sistema, y la Ley 20.255 de 2008, que lo reformó.

Para seguridad de los afiliados y transparencia del sistema, la Superintendencia de Pensiones realiza cada dos años una licitación pública de la cartera de nuevos afiliados que ingresan al sistema. Los trabajadores que se afilian por primera vez deben ingresar a la administradora que cobre la menor comisión y permanecer en ella por un período de 24 meses.

Edad de Jubilación y Retiro de Fondos

Por regla general, el dinero ahorrado en la AFP no puede retirarse hasta que llegue el momento de la pensión: a los 60 años para mujeres y a los 65 años para hombres. Una vez cumplida la edad de jubilación, el dinero acumulado en el fondo individual será entregado en forma de un ingreso mensual, ya sea calculado por un cierto número de años (Retiro Programado) o en forma vitalicia (Renta Vitalicia Inmediata). No se recibe como un solo gran pago.

De manera excepcional, debido a la crisis económica por la pandemia de Covid-19, se permitió el retiro de hasta el 10% de los ahorros previsionales individuales de las personas. Sin embargo, esto fue una medida temporal y única.

Lagunas Previsionales y su Impacto

Las Lagunas Previsionales son los períodos en los que no se realizan las cotizaciones obligatorias. Los aportes no realizados oportunamente no pueden ser cubiertos de forma posterior, lo que puede afectar el monto final de la pensión.

¿Qué son los Fondos de Pensiones (Multifondos)?

El dinero que ahorran los trabajadores se distribuye en diferentes fondos, conocidos como Multifondos. Cada AFP administra cinco fondos (A, B, C, D, E), que se dividen de acuerdo al perfil de riesgo y edad del cotizante. Estos fondos invierten en el mercado nacional o internacional, en renta variable (acciones de empresas) o renta fija (bonos de empresas), buscando la mejor rentabilidad posible.

- Fondo A (Mayor Riesgo): Tiene la mayor rentabilidad y volatilidad esperada. Apuesta a alcanzar un monto final mayor en el largo plazo, pero también puede tener pérdidas más grandes.

- Fondo B (Riesgoso): Presenta un riesgo y rentabilidad elevados, pero menores que el Fondo A.

- Fondo C (Intermedio): Es un balance entre los fondos riesgosos y conservadores, optando a una ganancia o pérdida promedio.

- Fondo D (Conservador): Arriesga menos y, en el largo plazo, puede tener rentabilidades menores, pero es más estable.

- Fondo E (Más Conservador): Tiene menor riesgo y es el más estable.

La elección del fondo adecuado dependerá del tiempo durante el cual se tendrán los ahorros invertidos y de la tolerancia al riesgo del afiliado. Por ejemplo, si se elige el fondo A, se debe estar preparado para enfrentar períodos de rentabilidad negativa, sabiendo que con el tiempo se recuperará.

Restricciones por Edad en la Elección de Fondos

La ley establece que, a partir de los 56 años para hombres y de los 51 años para mujeres, los afiliados no podrán destinar sus ahorros previsionales al Fondo A (más riesgoso) debido al perfil de sus inversiones. Estos afiliados solo pueden optar por destinar sus ahorros entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador). Esto se hace porque, mientras más cerca se esté de la edad legal de jubilación, los ahorros previsionales tendrán menos tiempo para recuperarse en caso de pérdidas debido a fluctuaciones en la rentabilidad.

Rentabilidad y Valor Cuota

La rentabilidad que reciben los ahorros es la expresión del interés ganado (positivo o negativo) en cada Multifondo, en un período de tiempo específico. Otro concepto clave es el de cuota: todos los aportes que se realizan se traducen en un número de cuotas compradas. El valor cuota varía diariamente y se determina dividiendo el patrimonio neto del fondo por la cantidad de cuotas emitidas.

La ganancia solo se hace efectiva si el inversionista “vende” las cuotas del fondo. En el caso de los fondos de pensiones, la liquidación de las inversiones se realiza solo en el momento de jubilar. Por eso es tan importante recalcar que la rentabilidad se debe evaluar a largo plazo.

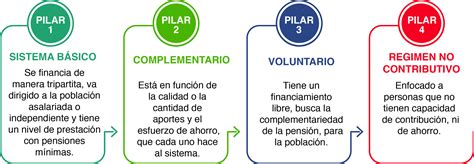

Pilares del Sistema de Pensiones en Chile

El sistema de pensiones en Chile es mixto y tiene en su pilar contributivo componentes de capitalización individual y de solidaridad intergeneracional. Se conforma por tres pilares:

A. Pilar Solidario

Este pilar es financiado con impuestos generales y funciona como un primer piso de pensión en el sistema de Seguridad Social. Está compuesto principalmente por la Pensión Garantizada Universal (PGU), que alcanza al 90% de la población mayor de 65 años.

B. Pilar Contributivo Obligatorio

Basado en la capitalización individual y financiado a través del ahorro individual obligatorio de cada trabajador, más una cotización adicional de cargo del empleador. La afiliación a las AFP y la cotización son obligatorias para trabajadores dependientes y trabajadores independientes a honorarios a partir de 2018.

También pueden afiliarse voluntariamente trabajadores remunerados o no remunerados que no están obligados, como trabajadores independientes no honorarios (por cuenta propia) o afiliados voluntarios (personas que no realizan actividades remuneradas pero desean los beneficios del sistema, como dueñas de casa).

C. Pilar Voluntario

Permite a los afiliados al sistema de pensiones complementar sus fondos previsionales a fin de mejorar el monto de la pensión final o adelantar el momento de la pensión de vejez. Esto incluye el Ahorro Previsional Voluntario (APV) y el Ahorro Previsional Voluntario Colectivo (APVC), así como los Depósitos Convenidos y la Cuenta de Ahorro Voluntario (Cuenta 2).

Tipos de Pensiones y Modalidades

El sistema de pensiones chileno está diseñado para proteger a los trabajadores en distintos momentos de la vida, ofreciendo diversas prestaciones:

Pensión de Vejez

- Pensión de Vejez Anticipada: La ley permite anticipar la pensión (antes de los 60 o 65 años) si el afiliado logra financiar una pensión igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años de trabajo, o que el monto de la pensión sea igual o superior al 80% de la Pensión Máxima con Aporte Solidario (PMAS) vigente a la fecha de la solicitud.

- Pensión de Vejez Anticipada por Trabajos Pesados: Es un derecho para trabajadores dependientes regulados por la Ley N° 19.404, que han desarrollado labores específicas consideradas como trabajos pesados, permitiéndoles obtener una pensión de vejez con una edad inferior a la exigida.

Pensión de Invalidez

Derecho al que acceden aquellos trabajadores afiliados al Sistema, entre los 18 y 65 años, que no se encuentren pensionados por vejez. Para obtenerla, deben pasar una evaluación médica que los declare discapacitados por la pérdida de al menos un 50% de sus capacidades físicas o mentales. El monto se financia con los recursos ahorrados por el trabajador, junto con el aporte del Seguro de Invalidez y Sobrevivencia (SIS).

Pensión de Sobrevivencia

Beneficio al cual tienen derecho los componentes del grupo familiar del afiliado fallecido que cumplen los requisitos legales respectivos, incluyendo cónyuges, madres o padres de hijos de filiación no matrimonial, hijos y padres.

Modalidades de Pensión

Al momento de jubilar, el afiliado tiene principalmente dos opciones para recibir su pensión:

- Renta Vitalicia Inmediata: Traspaso del total de los fondos a una Compañía de Seguros, garantizando un monto de pensión fijo en UF.

- Retiro Programado: El ahorro previsional se mantiene en la AFP, y el monto de la pensión es variable, recalculándose año a año según la expectativa de vida del afiliado y la rentabilidad del fondo.

La Superintendencia de Pensiones cuenta con un Simulador de Pensiones que ayuda a los afiliados a tomar decisiones informadas.

Ahorro Previsional Voluntario (APV) y Otras Opciones de Ahorro

El Ahorro Previsional Voluntario (APV) es una alternativa de ahorro adicional al obligatorio, que tiene como principal objetivo aumentar el monto de la pensión o compensar períodos no cotizados. El afiliado puede depositar más del 10% obligatorio de sus ingresos imponibles en su AFP o en alguna de las instituciones autorizadas (bancos, compañías de seguros, fondos de inversión, entre otros). Los planes de APV deben estar aprobados por la Comisión para el Mercado Financiero (CMF).

Ahorro Previsional Voluntario Colectivo (APVC)

El APVC consiste en un plan de ahorro que un empleador contrata con alguna institución autorizada, con aportes tanto de los trabajadores como de su empleador.

Regímenes de APV (A y B)

Al ahorrar en APV, se puede elegir entre dos regímenes, cada uno con beneficios tributarios diferentes:

- Régimen A: El beneficio es una Bonificación Fiscal del 15% de lo ahorrado en el año con un tope de 6 UTM (Unidades Tributarias Mensuales). Los giros bajo este régimen no tienen retención de impuestos, solo se descuenta de la Bonificación Fiscal anual el 15% de la rentabilidad del monto girado.

- Régimen B:

- Si eres trabajador dependiente y ahorras en APV con descuento mensual a través de tu empleador, rebajas tu base imponible mensual, pagas menos impuesto a la renta y aumentas tu sueldo. Este beneficio tiene un tope mensual de 50 UF (Unidades de Fomento).

- Si eres trabajador independiente, rebajas tu base imponible anual y obtienes una mayor devolución de impuestos en la operación renta, con un tope anual de 600 UF.

De esta manera, la utilidad de ahorrar en APV es que, si se es constante y disciplinado en el tiempo, se obtendrán beneficios que harán crecer el monto de la pensión o permitirán disminuir la carga impositiva.

Cuenta de Ahorro Voluntario (Cuenta 2)

También conocida como Cuenta 2, es una cuenta de ahorro que se puede abrir en la AFP en que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año). Se trata de una herramienta de inversión conveniente por su rentabilidad y bajos costos.

Ahorro Particular

Finalmente, también puedes ahorrar de forma particular para complementar tu pensión. Esto puede hacerse libremente y en el monto que se estime conveniente, en una cuenta de ahorro, por ejemplo, y en la institución financiera que se prefiera.

Importancia del Ahorro y Recomendaciones

Entender cómo funciona el sistema de pensiones es clave para tomar decisiones informadas. Las inversiones previsionales son con un horizonte de largo plazo: mientras más largo sea el plazo de ahorro, más interés se gana y, por tanto, se obtiene una mejor pensión.

Las cotizaciones deben ser constantes en el tiempo (sin lagunas) y reflejar el ingreso real. Por eso, es importante comenzar a cotizar cuanto antes, idealmente un 20% o más del ingreso real entre ahorro obligatorio y voluntario, para así alcanzar una pensión acorde a las expectativas. Un ahorro constante, consistente y suficiente debería reflejar al menos un 70% del último sueldo.

Si eres trabajador dependiente, verifica que tu empleador esté pagando tus cotizaciones correctamente. Si trabajas por cuenta propia y no tienes ingresos formales, aunque no es obligatorio, puedes aumentar tu ahorro previsional con cotizaciones voluntarias, ya sea como Independiente Voluntario o como Afiliado Voluntario, pagando tus cotizaciones por un monto igual o mayor al 10% de un Ingreso Mínimo para Fines no Remuneracionales.