Cuando se trata de la pensión, no solo importa cuánto se ahorra, sino también cómo se invierte ese ahorro. En Chile, el sistema de Administradoras de Fondos de Pensiones (AFP) gestiona el ahorro previsional obligatorio de los trabajadores, invirtiéndolo en diversos instrumentos financieros para obtener la mejor rentabilidad posible. Este ahorro, que es 100% propiedad del trabajador, se devolverá mensualmente en forma de pensión una vez que se jubile.

¿Qué es el Ahorro Previsional Obligatorio?

El ahorro previsional obligatorio es un mecanismo donde se depositan las cotizaciones obligatorias de los trabajadores dependientes e independientes de Chile, sin importar su nacionalidad. Estas cotizaciones corresponden al 10% de la renta imponible mensual del trabajador, con un tope de 90 Unidades de Fomento (UF), que para marzo de 2026 equivaldrá aproximadamente a $3.585.755. Además, la Reforma Previsional ha incorporado un aumento gradual que inició en agosto de 2025 con un 0,1% adicional, sumándose cada mes a la cuenta obligatoria y creciendo de acuerdo con la rentabilidad del multifondo elegido por el afiliado.

- Para los trabajadores dependientes, el aumento gradual es obligatorio y con cargo al empleador.

- Para los trabajadores independientes, el aumento es voluntario y, a partir del 2028, se vuelve obligatorio.

Adicionalmente al 10% y su aumento gradual, las AFP pueden cobrar una comisión por la administración de los fondos ahorrados por el trabajador. Tanto el porcentaje de cotización previsional como la comisión de las AFP están regulados por la legislación chilena y la normativa de la Superintendencia de Pensiones.

El Sistema de Multifondos: Opciones de Inversión

Las AFP ofrecen distintas opciones de inversión para administrar los ahorros previsionales, conocidas como multifondos. Estos se clasifican en cinco tipos: Fondo A, B, C, D y E, que van desde mayor a menor riesgo.

Clasificación de los Multifondos

| Fondo | Nivel de Riesgo | Características |

|---|---|---|

| Fondo A | Alto | Mayor exposición a renta variable. Pensado para personas jóvenes o con mayor tolerancia al riesgo. Mayor rentabilidad esperada, pero también más volatilidad. |

| Fondo B | Moderado-alto | Buena participación en renta variable. Considerado por la SP para quienes inician su etapa laboral (menores de 35 años). |

| Fondo C | Medio | Fondo intermedio entre rentabilidad esperada y volatilidad. Considerado por la SP para personas en etapa media de su vida laboral (hombres de 36 a 55 años, mujeres de 36 a 50 años). |

| Fondo D | Moderado-bajo | Baja exposición a renta variable. Más estable. Útil para quienes están cerca de jubilar (hombres mayores de 55 años, mujeres mayores de 50 años). |

| Fondo E | Bajo | Prácticamente sin renta variable. El más conservador, con menor rentabilidad esperada. |

Elección y Restricciones de Multifondos

La elección del fondo adecuado dependerá del tiempo durante el cual se tendrán los ahorros invertidos y de la tolerancia al riesgo. Por ejemplo, si una persona está lejos de la jubilación y tolera las variaciones de corto plazo, podría considerar fondos más riesgosos (como el A o B) que tienen mayor potencial de crecimiento, aunque deba estar preparada para enfrentar periodos de rentabilidad negativa, sabiendo que con el tiempo se recuperará.

Si nunca se elige un multifondo de forma activa, la AFP asignará los ahorros previsionales según lo establecido por la Superintendencia de Pensiones. Este mecanismo opera automáticamente solo si nunca se ha hecho una elección de fondo.

La normativa establece ciertas restricciones a la hora de elegir el tipo de fondo de pensiones según la edad:

- Fondo A: No se puede permanecer ni elegir el Fondo A si ya se está jubilado, o si se es hombre desde los 56 años o mujer desde los 51 años.

- Fondo E: Es el más conservador y, aunque la normativa no prohíbe elegirlo, es importante considerar su menor rentabilidad esperada.

Si se tienen saldos que exceden el monto necesario para financiar una pensión regulada, se puede elegir libremente el fondo, incluido el Fondo A, con esa parte excedente. Lo mismo aplica si se está en la modalidad de pensión mixta (Retiro Programado con Renta Vitalicia Inmediata). Se pueden realizar cambios de fondo cuantas veces se desee, pero un cambio toma algunos días en completarse y moverse de un fondo a otro sin una estrategia clara puede ser contraproducente.

Capítulo 4: "¿Cómo elegir los multifondos?"

Fondos Generacionales: La Reforma Previsional

Los fondos generacionales son fondos de pensiones donde se agrupa a los afiliados según su año de nacimiento. Cada fondo generacional tiene una estrategia de inversión que se ajusta automáticamente con el tiempo: cuando las personas son jóvenes, el fondo invierte en instrumentos más riesgosos (con mayor rentabilidad esperada) y, a medida que se acercan a la jubilación, el fondo se vuelve más conservador.

- Hoy (multifondos): cada persona elige el nivel de riesgo (de A a E) y puede cambiarse si quiere ajustar su estrategia.

- Con la reforma (fondos generacionales): el sistema adapta la estrategia por ti, según tu edad.

Las AFP y su Rol

Las Administradoras de Fondos de Pensiones (AFP) son instituciones encargadas de administrar e invertir los fondos destinados a las futuras pensiones de las personas. Es fundamental entender que el dinero que se ahorra en una AFP será devuelto mensualmente en forma de pensión una vez que el trabajador se jubile.

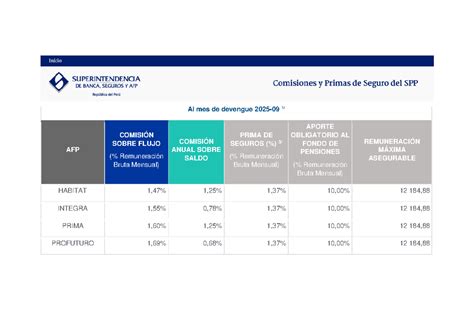

Comisiones de las AFP

Las administradoras cobran a los afiliados una comisión por la gestión de administración de la cuenta de capitalización individual obligatoria. Es importante saber que las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales, pero en el caso de los trabajadores que se afilian al sistema por primera vez, deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Las AFP deben informar el valor de sus comisiones en todas sus oficinas o agencias que atiendan público, a través de un panel, tablero o pizarra que debe mantenerse actualizado.

Superintendencia de Pensiones

La Superintendencia de Pensiones (SP) es un organismo autónomo encargado de supervisar y regular el sistema de pensiones en términos jurídicos, administrativos y financieros. Su rol es crucial para proteger a las personas: cada dos años, la SP realiza una licitación pública de la cartera de nuevos afiliados que ingresan al sistema de capitalización individual obligatoria. Si la licitación es declarada desierta, los nuevos afiliados son asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

Otros Tipos de Ahorro Previsional

Ahorro Previsional Voluntario (APV)

El APV permite incrementar el fondo de pensión obligatorio y es una forma de complementar las cotizaciones realizadas en la AFP. Se puede contratar en una AFP, una compañía de seguros de vida (CSV), banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos o intermediarios de valores, siempre que sus planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

Cuenta de Ahorro Voluntario (Cuenta 2)

La Cuenta 2 es una cuenta de ahorro que se puede abrir en la AFP en la que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

Cuenta de Ahorro de Indemnización

Las personas trabajadoras de casa particular disponen de una Cuenta de Ahorro de Indemnización, independiente del ahorro obligatorio. Fue creada como apoyo económico en caso de que la relación laboral termine, no tiene cobro por administración y es financiada por el empleador.

Cotizaciones Previsionales Obligatorias

Para Trabajadores Dependientes

Para las trabajadoras y los trabajadores dependientes, las cotizaciones previsionales deben ser pagadas por el empleador dentro de los 10 primeros días del mes siguiente al que se devengaron las remuneraciones. Si el empleador está atrasado en el pago, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. En caso de que la relación laboral haya terminado y no corresponda el pago de las cotizaciones, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación. Los empleadores con deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

La cotización adicional o comisión por depósito de cotizaciones se destina al financiamiento de la AFP, incluyendo el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

La Ley N° 21.735 de Reforma Previsional creó una cotización de cargo del empleador, que comienza con una tasa inicial del 1% y aumentará cada año por un período de nueve años, hasta llegar al 7% de la remuneración del trabajador. Esta nueva cotización se sumará al actual aporte que hace el empleador para financiar el SIS.

Se presume que un afiliado se encontraba cotizando si su muerte o la declaración de invalidez se produce mientras prestaba servicios.

Para Trabajadores Independientes

Desde 2019, la ley establece la incorporación de los trabajadores independientes que emiten boletas de honorarios a los regímenes de protección social. Todos los trabajadores que boletean por 5 o más Ingresos Mínimos Mensuales en el año calendario están obligados a cotizar y ahorrar para su futura pensión.

Esta obligación de cotizar se cumple en la declaración anual de impuestos (Operación Renta), que se realiza entre marzo y abril de cada año, con cargo a las retenciones del año anterior. Los pagos de cotizaciones cubren el período entre julio del año de pago y junio del año siguiente (12 meses).

Además, se estableció un mecanismo de aumento gradual en la retención de impuestos del 10% que afecta las boletas de honorarios. El aumento en la retención informado por el Servicio de Impuestos Internos de Chile (SII) será de 0,75% por año, hasta llegar al 17% en 2028. La Tesorería General de la República (TGR) es quien se encarga de realizar los pagos de cotizaciones a cada institución.

La Reforma Previsional incorporó un aumento gradual destinado a la cuenta obligatoria que inició en agosto de 2025 con un 0,1% y es de carácter voluntario para los trabajadores independientes, el cual a partir del 2028 pasará a ser obligatorio.

El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar el afiliado independiente por concepto de cotizaciones en el sistema de pensiones.

Los trabajadores independientes pueden optar por eximirse de cotizar para pensión, manifestándolo por escrito tanto a su empleador como a la AFP en la que se encuentra afiliado.

- A honorarios: Brindan servicios a terceros o forman parte de una sociedad profesional.

- A no honorarios: Trabajan de manera autónoma y no registran renta por concepto de honorarios en el Servicio de Impuestos Internos (SII).

Edad de Jubilación en Chile

En Chile, la edad de jubilación es a los 60 años para mujeres y 65 para hombres. Este hito marca el inicio de una nueva etapa donde el ahorro previsional obligatorio y la rentabilidad obtenida por la AFP durante todos los años en que el trabajador cotizó se transforman en una pensión. No es obligación pensionarse a la edad legal de jubilación, pero desde el momento en que los trabajadores cumplen la edad legal de jubilación pueden iniciar su proceso de pensión.

La Pensión de Referencia (PAFE) se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad de la persona afiliada, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria que la persona tenga a la fecha de pensionarse por vejez o invalidez, de acuerdo con el Decreto Ley Nº 3.500, de 1980.

En caso de fallecimiento del afiliado, los ahorros quedan para su familia (beneficiarios) o herederos y son entregados como Pensión de Sobrevivencia o como Herencia, según corresponda. La protección de los ahorros está garantizada por ley, y el patrimonio de la AFP se mantiene y administra en forma separada del dinero que los afiliados tienen en sus cuentas.

tags: #afp #fondo #obligatorio