La discusión sobre la reforma previsional en Chile ha puesto en el centro del debate el rol de las Administradoras de Fondos de Pensiones (AFP), sus comisiones y la posibilidad de una AFP estatal. El gobierno chileno presentó ante la Comisión de Trabajo de la Cámara de Diputados su propuesta de reforma, con un enfoque en la reorganización industrial del sector.

Propuesta de reforma previsional y su impacto proyectado

La propuesta gubernamental proyecta un aumento del 23,8% en la Pensión Autofinanciada de Referencia (PAFE) gracias a los cambios que se incluirán en la reforma. Este cálculo considera varios elementos:

- La separación de la industria.

- El término de comisiones indirectas.

- El cambio en la modalidad de cobro de comisiones.

- El reemplazo de los multifondos.

- La eliminación del retiro programado.

- La licitación de rentas vitalicias.

De todos estos puntos, la separación de la industria es el que, según el gobierno, generaría el mayor impacto en las pensiones, con una proyección del 11%. Esta separación implica centralizar las funciones de afiliación, recaudación y pago de pensiones en un ente público, dejando solo la inversión de fondos a entidades privadas. El gobierno argumenta que esta medida permitiría transferir las economías de escala a los afiliados a través de comisiones más bajas.

Reforma de pensiones: Inicia discusión en el Congreso

Análisis de las economías de escala: La postura de las AFP

En contraposición a los argumentos del gobierno, la Asociación de AFP encargó un estudio al economista Patricio Arrau, presidente de Gerens, para analizar las economías de escala en la industria. Este documento, con fecha del 9 de noviembre, revisa la evidencia sobre las economías de escala en la función de soporte o administración que, según el gobierno, justificarían la centralización de todas estas actividades en un solo ente estatal. Arrau analiza diversos estudios a nivel mundial sobre economías de escala en la administración de cuentas para fondos de pensiones, incluyendo la literatura internacional citada por el propio gobierno.

Conclusiones del estudio de Arrau

Una de las conclusiones principales de Arrau es que, en algunos casos, la literatura internacional no logra comprobar "ni el tamaño óptimo ni si las economías de escala son continuamente decrecientes". Otros estudios basados en el caso de Holanda, si bien confirman la existencia de economías de escala, señalan que las principales se encuentran en fondos con entre 100 y 10.000 afiliados (Bikker and De Dreu, 2009), y el óptimo se logra con menos de 100.000 participantes para el periodo 1992-2004. En contraste, el nuevo ente público propuesto por el gobierno tendría 11,5 millones de afiliados. Actualmente, la AFP con menos afiliados es Cuprum, con 592.635, y Provida lidera con 2.806.473.

Arrau, en su documento, incluso plantea la posibilidad de que se generen deseconomías de escala, es decir, aumentos de costos. Argumenta que la literatura ha identificado problemas de gestión en grandes corporaciones en varios ítems, tales como:

- Ineficiencias debido a creciente burocracia.

- Problemas de gestión en la función de contratación, por sobrecontratación.

- Creciente lujo en edificios corporativos y beneficios salariales.

- Costos adicionales debido a escasez de profesionales calificados.

- Costos relacionados con el exceso de confianza de los administradores o equipo de gestión.

- Crecientes costos de comunicación entre distintos segmentos de la compañía.

- Crecientes costos de monitoreo de los trabajadores y equipos de gestión por parte de los altos ejecutivos.

- La baja de motivación y compromiso de los trabajadores y equipos de gestión en compañías grandes.

- Ineficiencias en el control de gasto presupuestario respecto de contrataciones, equipos adquiridos u oficinas.

- Creciente competencia interna entre segmentos de la compañía.

Arrau sostiene que el nuevo ente público, denominado APA, "por muy buena gobernanza que tenga, tendrá estos mismos problemas de gestionar escalas de participantes tan significativas".

El argumento técnico y la evidencia empírica

El documento de Arrau profundiza en el argumento técnico, señalando que los estudios econométricos sobre economías de escala se basan principalmente en la base de datos del Banco Central de Holanda, la cual contiene información detallada de costos de fondos de pensiones. Estos estudios, como el seminal de Bikker and De Dreu (2009), se centran en fondos con escalas entre 100 y 10.000 participantes, estimando una escala óptima menor a los 100.000 participantes para el periodo 1992-2004.

Estudios posteriores (Bikker et al, 2012; Bikker, 2017; y Alserda et al, 2018) han intentado controlar por nuevas variables que afectan los costos. Sin embargo, Arrau concluye que la literatura no ha logrado determinar "ni el tamaño óptimo ni si las economías de escala son continuamente decrecientes". Las funciones de costos cambian con el tiempo, el tamaño, la calidad y la complejidad de los fondos. Estos estudios recomiendan la consolidación de fondos pequeños, pero no detectan economías de escala significativas en fondos de tamaño mediano (400 mil participantes) y grandes (más de un millón de participantes).

Arrau enfatiza que "parte del problema es que no tenemos una base de datos que permita estimar en forma robusta las economías de escala para grandes escalas fuera de la muestra, y menos para 11 o 12 millones de participantes". Por lo tanto, las estimaciones actuales son válidas para fondos entre 100 y un millón de participantes, pero no avalan la propuesta de la Subsecretaría de centralizar la administración de soporte de todos los afiliados. A agosto de 2022, existen 11.549.599 afiliados o RUN únicos en Chile, con 12.704.846 cuentas, y "no existe evidencia de que a ese nivel de escala existan economías de escala".

Competencia en la industria de AFP y el fin del "No + AFP"

El fin de la industria de las AFP, tal como se conoce, no parece tener un sólido piso político, incluso a través de la "reinvención" de los actores actuales mediante la separación de funciones propuesta por el gobierno. Las negociaciones entre el Gobierno y la oposición en torno a la reforma previsional continúan, y la ventana para lograr un acuerdo en el Congreso se estrecha.

Luego de los resultados de la mesa técnica, compuesta por expertos de distintos partidos, una conclusión parece clara: la promesa del Presidente Gabriel Boric de poner fin a las AFP se desvanece. Javier Olaeta, gerente de Deals en PwC Chile, subraya que "la falta de consenso puede dificultar la implementación de cambios estructurales profundos en el sistema de pensiones, lo que podría postergar o limitar la capacidad del Gobierno para cumplir con sus objetivos de reforma".

Propuestas para mejorar la competencia

Expertos y académicos han advertido durante más de una década sobre la urgencia de introducir mayor competencia en la industria de las AFP. La principal evidencia de esta competencia limitada son las utilidades sobredimensionadas que las administradoras obtienen anualmente para sus propietarios, algunos de ellos ubicados en paraísos fiscales.

Salvador Valdés, senior fellow de la Universidad Adolfo Ibáñez, quien ha asesorado a Renovación Nacional (RN) en temas de pensiones, propone un paquete de medidas "pro-competencia" que incluye tres elementos principales:

- Realizar subastas rotativas, formando grupos con atributos similares, cada 10 años, con la posibilidad de que el afiliado se retracte.

- Recuperar la competencia a través de subastas "a muchos postores", con mecanismos que faciliten la postulación.

- Cambiar la fórmula del encaje -el 1% que las AFP deben invertir en los mismos multifondos- para reducir el cobro de comisiones y bajar las barreras de entrada.

Una simulación sugiere que este paquete de medidas podría reducir las comisiones a la mitad, pasando de un promedio del 1,174% a 0,551% del sueldo. Valdés aclara que esto no implicaría cambios drásticos en el funcionamiento actual de las AFP, y duda que se amplíe significativamente el número de administradoras.

Frente a posibles demandas de las AFP al CIADI (organismo mundial dedicado al arreglo de diferencias relativas a inversiones internacionales), Valdés se remite al estudio de Mario Fernández (exministro del Interior), que indica una menor probabilidad de que una demanda sea admitida si la reforma es una ley aprobada conforme a la Constitución. Sobre los cambios de administradora que implicarían mover afiliados entre diversos activos, Felipe Alarcón, economista asesor de EuroAmerica, coincide en que "no debiese haber problemas con este mecanismo, toda vez que el cambio de afiliado de una AFP a otra se haría sin un cambio en el tipo de activo (riesgo similar, instrumento similar), por lo que la transferencia de los fondos debiese ser resuelta de manera administrativa, sin pasar por el mercado".

La idea de una licitación del stock de afiliados sí tendría respaldo político, un cambio importante que trasladaría a masivos grupos de afiliados insensibles al precio a gestoras más baratas. "La opinión del consejo técnico fue bastante clara: no dividir la industria y optar por una licitación de carteras de stock", dice Guillermo Larraín, académico de la Fed de la Universidad de Chile. Si bien La Moneda buscaría que al sistema se integre una AFP estatal, el espacio para separar la industria entre administradoras que inviertan los fondos y un ente público autónomo para labores de soporte no tendría mucho avance.

Patricio Jaramillo, director de Risk Modeling & Economic Advisory de Deloitte, cree que la licitación sería una buena medida, ya que "introduciría más competencia y mayores retornos netos para los trabajadores y también pensiones más altas". Considera que reducciones de 100 puntos base en las comisiones podrían generar un impacto significativo a largo plazo. Olaeta concuerda en que "genera un mayor grado de competencia entre los actores de la industria por atraer y retener afiliados" y que "las licitaciones podrían resultar en la redistribución de una parte considerable de los afiliados entre las administradoras".

La percepción ciudadana sobre las AFP

Un estudio realizado por la Comisión de Usuarios del Sistema de Pensiones, una entidad de participación social creada en el marco de la reforma previsional de 2008, revela una "profunda decepción de la ciudadanía con el sistema de AFP dada la baja rentabilidad y las comisiones cobradas". Aunque los especialistas y expertos que participaron en la investigación sostienen que "el sistema es perfectible", la primera conclusión del equipo ejecutor del estudio es que "existe un amplio consenso entre la ciudadanía respecto de que el sistema actual de pensiones no garantiza un monto suficiente para que a futuro los pensionados vivan un retiro en condiciones favorables y dignas".

Entre las propuestas incorporadas en el estudio, se destaca que el objetivo de proveer pensiones es que "permitan a los jubilados mantener un nivel de vida razonable y no caer en la pobreza". También se coincide "en la necesidad de gestionar más y mejores condiciones para las mujeres para suplir las lagunas previsionales que implican la maternidad y las labores de cuidadoras que en ellas culturalmente recaen".

Análisis de las comisiones y utilidades de las AFP

En 2017, las comisiones pagadas por más de 5,5 millones de cotizantes a las AFP sumaron $660 mil millones. Esta cifra contrasta con las utilidades netas de $347 mil millones que las seis administradoras obtuvieron ese mismo año. Un reportaje de CIPER reveló que estas utilidades se ven engrosadas por contratos con empresas relacionadas y otro negocio monopólico con empresas coligadas. En 2017, los controladores y accionistas de las AFP se repartieron $256 mil millones en dividendos. Cabe destacar que los controladores de cinco de las seis administradoras de fondos son importantes grupos extranjeros.

El grueso de estas millonarias utilidades proviene de las comisiones que se descuentan de la renta imponible de los trabajadores. A estas ganancias, se suma una importante y menos conocida bolsa de dinero generada por empresas coligadas a las AFP. Cinco de las seis administradoras de fondos en Chile son propietarias de Previred y cuatro de ellas de la Administradora de Fondos de Cesantía (AFC). Además, cinco AFP participan en la propiedad del 30% del Depósito Central de Valores (DCV).

Existe también otra vía de ingresos: las ganancias anuales generadas por empresas relacionadas a las administradoras, propiedad de sus grupos controladores, que les prestan distintos servicios por miles de millones. Desde la Superintendencia de Pensiones se indicó a CIPER que las AFP están regidas por la ley de sociedades anónimas y sus estados financieros son auditados regularmente, lo que minimiza el riesgo de que se paguen servicios cuyo valor esté por encima del precio de mercado.

Ejemplos de utilidades y relaciones societarias

- AFP Cuprum: En 2017, informó utilidades por más de $61 mil millones para su controlador, Principal Financial Group, con domicilio en Delaware (Estados Unidos). Cuprum reporta vínculos con diez sociedades relacionadas y transacciones comerciales con cuatro de ellas, pagando más de $4.800 millones a Principal Servicios Corporativos Chile por diversos servicios de asesoría.

- AFP Capital: Del grupo colombiano SURA, tuvo utilidades por más de $64 mil millones y repartió dividendos por más de $22 mil millones en 2017.

- Provida: Propiedad del gigante estadounidense Metlife y la AFP con la comisión más alta del mercado (1,45%), obtuvo casi $90 mil millones en ganancias en 2017 y reportó vínculos con cuatro sociedades relacionadas.

- AFP Planvital: Sus utilidades alcanzaron los $2.043 millones en 2017, con un reparto de dividendos por $721 millones. Informó transacciones con empresas relacionadas por casi mil millones.

- AFP Habitat: Controlada por la Cámara Chilena de la Construcción (CCHC) y el grupo de seguros estadounidense Prudential Financial. En 2017, Habitat reportó vínculos con 17 sociedades y transacciones con más de diez, incluyendo traspasos a Caja Los Andes por servicios de recaudación, digitación y cotizaciones previsionales, entre otros.

La inercia de los cotizantes y la falta de competencia

Son muy pocos los afiliados al sistema de AFP que deciden por sí mismos qué administradora de fondos manejará sus ahorros. Datos de la "Comisión Bravo" (2015) lo confirman. Economistas explican que al pagar por un bien intangible y complejo -la administración de fondos- cuyos beneficios se percibirán en el futuro, los cotizantes actúan por inercia y reaccionan poco a incentivos como comisiones más baratas o promesas de mayor rentabilidad.

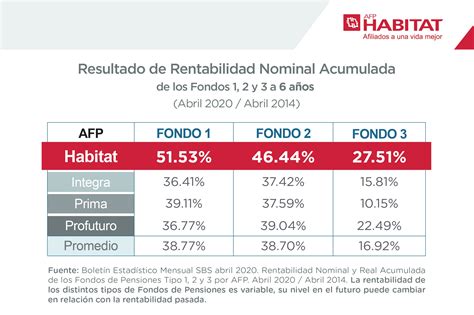

Estudios sugieren que pagar más a una AFP no necesariamente se traduce en una mayor rentabilidad. Por ejemplo, en 2017, ni Provida, Capital ni Cuprum obtuvieron los primeros lugares en rentabilidad en los distintos fondos, a pesar de sus comisiones. Como el pago de cotizaciones es obligatorio, la inercia de los cotizantes resulta conveniente para las administradoras. Este diagnóstico es compartido: las altas utilidades de la industria son el reflejo directo de la pobre competencia entre sus actores.

UNO afp: Un caso de competencia y reducción de comisiones

UNO afp se destaca en el mercado chileno por ofrecer una de las comisiones más bajas entre las AFP, actualmente del 0,49%. Esto permite a los afiliados pagar hasta casi tres veces menos comisión que en otras AFP, lo que puede significar un aumento en el sueldo de hasta $390.000 al año. UNO afp tiene previsto bajar aún más su comisión a 0,46% desde el 1 de octubre de 2025, tras la adjudicación de la licitación pública de la cartera de nuevos afiliados.

Comisiones actuales y futuras (vigentes a septiembre de 2025):

- Provida: 1,45%

- Capital: 1,44%

- Cuprum: 1,44%

- Habitat: 1,27%

- Planvital: 1,16%

- Modelo: 0,58%

- UNO afp: 0,49% (bajará a 0,46% desde el 1 de octubre de 2025)

Reconocimientos y beneficios adicionales

En sus cinco años de existencia, UNO afp ha recibido diversos premios y reconocimientos por su calidad de servicio, lealtad, recomendación, experiencia de clientes y eficiencia. Entre ellos se destacan:

- 2025: Premio Satisfacción de Clientes Procalidad - Categoría AFP (N°1 por cuarto año consecutivo).

- 2024: Premio EmpatIA - Categoría AFP (N°1 por segundo año consecutivo).

Además, UNO afp ofrece beneficios como el APV Régimen B, que permite a los afiliados pagar menos impuesto a la renta con límites de 600 UF anuales (aporte directo) o 50 UF mensuales (a través del empleador). La Cuenta 2 permite hasta 24 giros anuales sin costo.

tags: #afp #estatal #comisiones #estudio