Cuando un profesional egresa y comienza su vida laboral en Chile, se enfrenta a importantes decisiones relacionadas con su futuro previsional y de salud. Es fundamental entender el panorama de las AFP (Administradoras de Fondos de Pensiones) y las ISAPRES (Instituciones de Salud Previsional) para asegurar una adecuada protección social. La Seguridad Social tiene como objetivo proteger la vida de las personas desde su nacimiento hasta su vejez, permitiéndoles enfrentar contingencias y riesgos de manera digna y conforme a los derechos humanos.

El Sistema Previsional Chileno: AFP

En Chile, existe un sistema de capitalización individual donde cada trabajador dispone de una cuenta propia en una AFP. Mes a mes, en esta cuenta se depositan sus cotizaciones, las cuales se invierten para obtener rentabilidad y financiar la futura pensión.

Afiliación y Obligatoriedad

- Trabajadores dependientes: La afiliación a una AFP es obligatoria y automática para quienes tienen un empleador. El DL 3.500 de 1980 (Art. 2°) establece que el inicio de la labor del trabajador genera la afiliación automática al sistema y la obligación de cotizar.

- Nuevos trabajadores dependientes: Aquellos que inicien labores por primera vez, o que ingresan por primera vez al sistema de pensiones a partir del 1 de octubre de 2019, deben incorporarse a la AFP que cobre la comisión más baja del sector (AFP Uno, con 0,69% en 2019) y permanecer en ella por un período de dos años. Esta permanencia se mantendrá solo si esa administradora no sube el valor de la comisión u otra AFP ofrece una comisión menor.

- Trabajadores independientes: El Art. 89 del DL 3.500 indica que "toda persona natural, que sin estar subordinada a un empleador, ejerce una actividad mediante la cual obtiene un ingreso, podrá afiliarse al sistema". A partir del 2012 con la reforma previsional, comenzó la obligación para que los trabajadores a honorarios realicen cotizaciones previsionales para pensiones, seguro de accidentes de trabajo y enfermedades profesionales, con la posibilidad de eximirse de dicha obligación para los años tributarios 2013, 2014 y 2015. A partir de enero de 2015, la obligación de cotizar no admitirá excepción y todos los trabajadores a honorarios deberán cotizar para pensiones y accidentes del trabajo.

Comisión por Administración

Las AFP están facultadas para cobrar un porcentaje de la remuneración (sueldo bruto) como comisión a sus afiliados por la administración de los Fondos de Pensiones. Las comisiones son fijadas libremente y con carácter uniforme para todos sus afiliados, variando según la administradora.

Porcentaje de Cotización

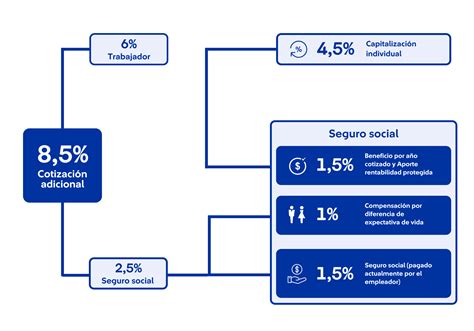

Para tener una pensión en el futuro, los afiliados cotizan mensualmente en una AFP, destinando un 10,1% de su sueldo imponible. Este monto se compone de un 10% aportado por el trabajador y un 0,1% adicional a cargo del empleador (a partir de agosto 2025). Todos los afiliados deben cotizar el 10,1% de su renta imponible (trabajadores dependientes) o ingreso declarado (trabajadores independientes), con un tope de 90 UF. En el caso del afiliado voluntario, no existe tope.

Adicionalmente se cotizan sobre el monto imponible:

- El Seguro de Invalidez y Sobrevivencia (SIS): un 1,55% sobre los ingresos, destinado al pago de la prima. Para trabajadores dependientes, la cotización adicional destinada al financiamiento del SIS es de cargo del empleador, con excepción de los trabajadores jóvenes que perciben subsidio previsional.

- La comisión de la AFP para el producto respectivo.

Tope Imponible y Reajustes

La cotización obligatoria es proporcional a los ingresos de cada afiliado, pero tiene un límite máximo o "Tope Imponible". Sobre este límite, la cotización no se calcula sobre el sueldo completo, sino solo hasta el tope. El Tope Imponible es reajustado anualmente, de acuerdo a la variación que experimente el Índice de Remuneraciones Reales. Por ejemplo, para el cálculo del Tope Imponible en 2026, el límite ha sido establecido en 90 UF (aproximadamente $3.573.546*) para la cotización en la Cuenta Obligatoria, y 135,2 UF (aproximadamente $5.367.220*) para la cotización del Seguro de Cesantía (considerando el valor de la UF $39.706,07 al 31/01/2026).

Exenciones a la Cotización Obligatoria

No están obligados a cotizar los trabajadores a honorarios que:

- Perciban rentas por Participaciones de Sociedad de Profesionales.

- Estén afiliados a Instituciones del Sistema antiguo de Previsión: Capredena, Dipreca e IPS.

- Mujeres que tengan 50 años o más y hombres que tengan 55 años o más, al 1 de Enero de 2012.

- Hayan expresado su opción de no cotizar en el sitio web del SII.

- Pensionados por vejez, vejez anticipada o invalidez total.

Se considera como Renta Imponible el 80% de las rentas brutas gravadas por el art. 42, N°2, de la Ley sobre Impuesto a la Renta (LIR) obtenidas en el año calendario anterior a la declaración de dicho impuesto.

Cotización para Pensionados que Trabajan

- Pensionados por vejez del sistema AFP que trabajan como dependientes: Están exentos de la obligación de cotizar en la AFP, pero si deciden hacerlo voluntariamente, deben cotizar el 10% de su Remuneración Imponible, más la cotización adicional diferenciada (comisión). La cotización para salud es obligatoria y se aplica tanto a la remuneración imponible como a la pensión.

- Pensionados por invalidez del sistema AFP que trabajan como dependientes:

- Pensionados por invalidez parcial y total transitorios (1er. dictamen) y los pensionados por invalidez parcial definitiva (2do. dictamen): Deben cotizar el porcentaje obligatorio para su Cuenta Obligatoria y para salud (10% más adicional diferenciada, comisión a la AFP y 7% de salud).

- Inválidos totales (2do. dictamen): Solo están obligados a cotizar el porcentaje para el beneficio de salud (7%).

- Pensionados del antiguo sistema que trabajan como dependientes y se afilian a una AFP: Deben efectuar las cotizaciones correspondientes al 10% de su remuneración imponible, la cotización adicional completa (comisión y Seguro de Invalidez y Sobrevivencia) y 7% para salud si son hombres menores de 65 años o mujeres menores de 60 años. Si son mayores de esa edad, deciden si cotizan el 10% de su remuneración imponible para la AFP más adicional diferenciada (comisión), pero obligatoriamente deben cotizar para salud.

- Mujeres sobre los 60 años y hasta los 65 años de edad (que cumplieron la edad legal a partir del 17 de marzo de 2008) que continúan prestando servicios, pueden optar por seguir cotizando el 10% de su remuneración imponible en la AFP más la cotización adicional completa y el 7% correspondiente a la salud.

- Pensionados por Ley de Accidentes del Trabajo y Enfermedades Profesionales que continúan trabajando: Deben efectuar la cotización obligatoria al fondo de pensiones correspondiente al 10% de su remuneración imponible más adicional diferenciada, y 7% para salud.

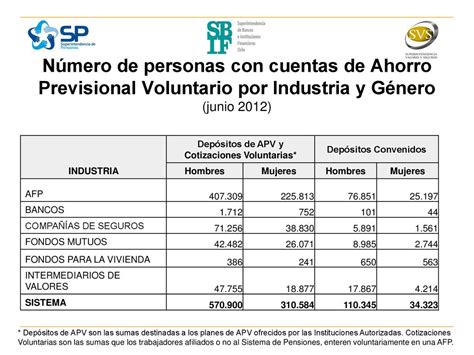

Cotizaciones Voluntarias (APV) y Otros Mecanismos de Ahorro

La cotización voluntaria es un tipo de ahorro adicional que los afiliados pueden realizar en la AFP y otras instituciones autorizadas para incrementar el ahorro previsional, mejorar el monto de la pensión o anticipar la edad legal de jubilación. Se puede realizar en la cuenta de Cotizaciones Voluntarias (APV) hasta un monto total máximo de UF 600 al año (si es personal) o hasta UF 50 por mes (a través del empleador).

Otras formas de APV incluyen:

- Depósitos Convenidos: Aportes en dinero que el trabajador puede convenir con su empleador para ser depositados directamente en su AFP, con el fin de incrementar la pensión o anticiparla. Estos depósitos no constituyen remuneración ni se consideran renta para fines tributarios.

- Ahorro Previsional Voluntario Colectivo (APVC): Mecanismo de ahorro que un empleador puede ofrecer a sus trabajadores para complementar o igualar el ahorro realizado por ellos.

El Sistema de Salud en Chile: FONASA e ISAPRE

En Chile, las personas cuentan con un sistema mixto de Salud, que combina un componente estatal con otro privado.

FONASA (Fondo Nacional de Salud)

El Sistema de Salud Público es administrado por FONASA. Funciona sobre la base de un esquema solidario, financiado con aportes del Estado más el 7% de cotización de los trabajadores/as calculado sobre su renta imponible. La afiliación a Fonasa es automática al entrar a trabajar con contrato. Tanto trabajadores activos como pensionados (con excepciones) tienen la obligación de cotizar. FONASA es responsable de la atención de sus cotizantes y de las personas carentes de recursos que no cotizan en el sistema de salud. La modalidad institucional de FONASA requiere un copago que varía de acuerdo al nivel de ingreso, quedando exentas de este copago las personas con ingresos inferiores a un mínimo establecido.

ISAPRE (Instituciones de Salud Previsional)

Las ISAPRES son instituciones privadas encargadas de financiar las prestaciones de salud y las licencias médicas. Dependiendo de los intereses e ingresos, se puede elegir afiliarse a FONASA o a una ISAPRE. La cotización de salud es un 7% de la renta imponible, que es la Cotización Legal Obligatoria. Si el plan escogido tiene un precio mensual mayor a este 7%, se puede aportar la diferencia voluntariamente, conocida como Cotización Adicional Voluntaria.

Contrato de Salud Previsional

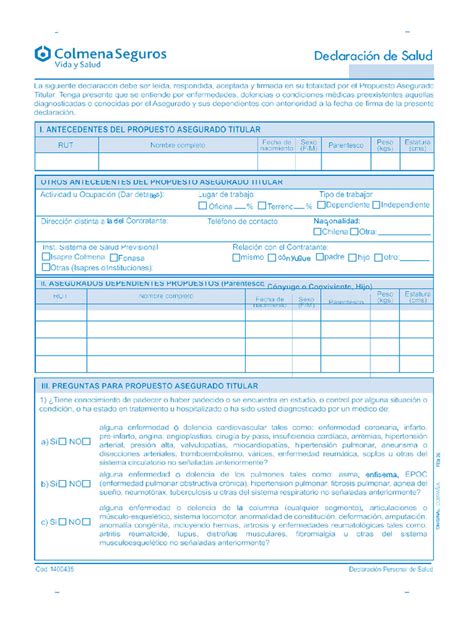

Es el acuerdo entre la persona afiliada y su ISAPRE, estableciendo derechos, obligaciones, beneficios y el precio. Antes de la firma, se debe completar una Declaración Personal de Salud, donde se declaran todas las enfermedades o patologías, cirugías, secuelas de accidentes, malformaciones o embarazos diagnosticadas médicamente con anterioridad. Una vez revisada y aprobada por la ISAPRE, se firma el Contrato de Salud.

Beneficiarios y Cargas

Se puede contratar un plan de salud solo para el Afiliado Titular o incluir a otras personas del grupo familiar, denominadas Cargas. En conjunto, el Afiliado Titular y sus cargas se llaman Beneficiarios.

- Cargas Legales: Personas por las cuales se percibe el pago o se tiene derecho a la asignación familiar (ej: hijos e hijos adoptados hasta los 18 años; mayores de edad hasta los 24 años, solteros, que sigan cursos regulares en la enseñanza media, normal, técnica, especializada o superior).

- Cargas Médicas: Personas que el Afiliado Titular desea agregar a su plan y no son Cargas Legales. Su incorporación está sujeta a revisión por parte de la ISAPRE.

Restricciones y Coberturas Especiales

- Enfermedades o condiciones preexistentes declaradas: La ISAPRE puede establecer una restricción a la cobertura por un plazo máximo de 18 meses.

- Cobertura por atención de parto: Si la afiliada o alguna beneficiaria ingresa a la ISAPRE embarazada, se genera una restricción a la cobertura del parto proporcional a la vigencia de los beneficios.

- CAEC (Cobertura Adicional para Enfermedades Catastróficas): Un seguro que cubre todos los gastos de una enfermedad cara, siempre que se atienda con el prestador en convenio con la ISAPRE y una vez que se complete el deducible anual. Para activarla, la persona afiliada o beneficiaria debe solicitarla.

- Crédito por prestación en caso de urgencia vital o secuela funcional grave.

- Por fallecimiento del cotizante: Los beneficios contractuales se mantienen al menos por un año.

Cobertura Adicional para Enfermedades Catastróficas - CAEC

Cotizaciones del Seguro de Cesantía

Es un seguro que tiene por finalidad proteger la contingencia de desempleo. Todos los trabajadores con contrato de trabajo regidos por el Código del Trabajo tienen derecho a este seguro, afiliándose automáticamente si su contrato laboral comenzó a partir del 2 de octubre del año 2002. Se materializa a través de una Cuenta Individual por Cesantía (CIC), que AFC Chile abre para cada afiliado. Los abonos provienen de cotizaciones obligatorias mensuales aportadas por los trabajadores y/o los empleadores.

- Trabajador/a con contrato indefinido: 0,6 % de su remuneración imponible.

- Seguro de Cesantía (aporte empleador): 2,4% o 3,0% de la remuneración imponible.

El Fondo de Cesantía Solidario (FCS) es un fondo común de reparto, conformado por aportes del empleador y del Estado.

El período máximo de cotización para el Seguro de Cesantía tiene un tope de 11 años por cada relación laboral.

Seguro de Accidentes del Trabajo y Enfermedades Profesionales

Durante la vida laboral, los trabajadores pueden verse expuestos a accidentes que deriven en invalidez o fallecimiento, o padecer enfermedades que emanen directamente del trabajo. Para ello, existe un seguro con una cotización del 0,95% sobre la renta imponible, más una tasa adicional según la actividad desarrollada. Para acceder a las prestaciones de estos seguros, no es necesario un período mínimo de cotizaciones, pero sí se exige encontrarse al día en el pago.

Rol del Empleador y Plazos de Pago

En el caso de los trabajadores dependientes, es el empleador el que se encarga de pagar las cotizaciones previsionales y de salud dentro de los primeros 10 días del mes siguiente al que se pagaron las remuneraciones. Este plazo se extiende hasta el día 13 (hasta las 13:45 horas) si los pagos se efectúan a través de recaudación electrónica. Es importante que los trabajadores verifiquen que sus pagos estén al día.

Incumplimiento del Empleador

Si el empleador no paga las cotizaciones obligatorias o voluntarias, el afiliado puede requerir a la AFP que inicie acciones de cobranza. El empleador será sancionado con una multa a beneficio fiscal, más los correspondientes reajustes, recargos e intereses sobre las cotizaciones adeudadas. La Dirección del Trabajo fiscaliza el cumplimiento de los pagos previsionales, y la AFP sigue las acciones necesarias para el cobro.

Desafíos y Propuestas para Trabajadores Independientes

La incorporación obligatoria de los trabajadores independientes al sistema previsional chileno, transitando de un régimen de cotización voluntaria a uno obligatorio, es un tema indispensable para asegurar su seguridad social. La baja cobertura de los independientes es una cuestión sin resolver, ya que solo un 27,9% del total de afiliados a AFP eran independientes.

Contexto Actual

El régimen chileno de pensiones fue concebido para un dependiente con contrato por tiempo indefinido. Sin embargo, la realidad actual muestra un aumento de contratos precarios, a tiempo parcial, y de relaciones de trabajo simuladas. Además, la falta de estabilidad laboral y la combinación de trabajos dependientes e independientes a lo largo de la vida laboral generan "lagunas" previsionales.

Principios y Soluciones Propuestas

Toda propuesta sobre ampliación de la cobertura a los independientes debe guiarse por el principio de incorporación en igualdad de trato o condición que los dependientes, sin perjuicio de establecer mecanismos de control y fiscalización especiales. El énfasis debe ponerse en la afiliación para pensiones y salud, por ser las prestaciones más complejas de resolver individualmente. Un incremento del saldo y tiempo de cotizaciones de los independientes impactaría positivamente en la disminución de pensiones asistenciales y por garantía estatal.

Consideraciones para una incorporación obligatoria realizable:

- Incentivos y Controles: Deben ser diferenciados según el tipo de trabajador independiente, ya que las realidades y aspiraciones varían (ej: bajos ingresos, trabajos estacionales, profesionales, pymes).

- Periodicidad del Aporte: Revisar la posibilidad de recaudaciones parciales o por periodos mayores a un mes, dada la dificultad de algunos grupos para cotizar mensualmente.

- Requisitos para Prestaciones: Revisar los requisitos para acceder a prestaciones médicas y pecuniarias de salud, y el requisito de 20 años de cotización para la pensión mínima garantizada, estableciendo un acceso escalonado.

- Trabajos Pesados: Considerar a los independientes que desarrollen trabajos calificados como pesados.

- Control y Recaudación: Mejorar el "cruce" de información tributaria con los ingresos declarados y establecer mecanismos más simplificados de recaudación, avanzando hacia una planilla única.