El sistema de Administradoras de Fondos de Pensiones (AFP) en Chile ha sido objeto de constante debate y escrutinio público, especialmente en el contexto de los recientes retiros parciales de fondos. Más allá de las discusiones coyunturales, es fundamental comprender su estructura, funcionamiento y aclarar las múltiples afirmaciones que han circulado a lo largo del tiempo. Este artículo busca ofrecer una visión detallada y basada en datos sobre los aspectos esenciales de las AFP, desde las estadísticas de los retiros hasta la desmitificación de creencias erróneas sobre su operación.

Balance de los Retiros Parciales de Fondos Previsionales

En el segundo día de activación de los retiros parciales de fondos previsionales, la Asociación de AFP dio a conocer un nuevo balance de los pedidos ingresados. La entidad gremial informó que hasta el mediodía se habían recibido 4.795.391 solicitudes, cerca de la mitad del universo de 11 millones de afiliados al sistema. De estas, el 94% corresponde a solicitudes de traspaso por transferencia electrónica de los recursos.

Por su parte, la Superintendencia de Pensiones informó que, de acuerdo con los datos hasta las 12:00 horas del mismo día, un total de 4.816.014 personas, equivalente al 43,7% del total de afiliados del sistema, habían ingresado con éxito sus solicitudes para retirar fondos de sus cuentas de capitalización individual obligatoria.

Desglose de Solicitudes por Administradora

Según los datos de la Superintendencia de Pensiones, el desglose de solicitudes por cada AFP es el siguiente:

| AFP | Número de solicitudes |

|---|---|

| AFP Capital | 847.365 |

| AFP Cuprum | 255.887 |

| AFP Habitat | 981.546 |

| AFP Modelo | 495.114 |

| AFP Planvital | 892.227 |

| AFP Provida | 1.297.000 |

| AFP Uno | 46.826 |

Modalidades y Desafíos en el Proceso de Retiro

Cabe recordar que en los primeros días los pedidos solo pudieron hacerse de manera digital, y únicamente a partir del 3 de agosto se permitió el modo presencial. Sin embargo, en los últimos días se han registrado largas filas en las sucursales de algunas AFP. Al respecto, el gerente general de la Asociación de AFP, Fernando Larraín, señaló que las filas han sido menores que el día anterior y añadió que “para quienes han tenido alguna dificultad, les pedimos nuevamente disculpas”.

Problemas con AFP Modelo y Provida

En el inicio del proceso, que comenzó el día anterior, la mayoría de los sitios web de las AFP funcionaron sin mayores problemas, pero Modelo y Provida tuvieron una jornada más compleja. AFP Modelo recibió varias críticas en redes sociales, porque estaba exigiendo subir una foto del carné de identidad como requisito para concretar el trámite, a pesar de que la Superintendencia de Pensiones le había advertido que no podía hacerlo. Esto llevó al regulador a instruirle que retirara dicha petición.

En tanto, AFP Provida tuvo problemas con el funcionamiento de su página web. Sin embargo, esta mañana la AFP informó que sus sistemas estaban operativos y recordó que todas las solicitudes que se ingresaran al sitio web hasta las 02:00 de hoy, se pagarían en el mismo plazo que si la solicitud se hubiese recibido el día anterior. La Superintendencia de Pensiones señaló que “en el caso de AFP Provida, cuya plataforma ayer presentó problemas y debió optar por aplicaciones de apoyo mediante mensajes de texto, para lo cual fue autorizado por parte de esta Superintendencia, durante esta jornada ha presentado un óptimo comportamiento en la operación de solicitud de retiro de fondos”. Respecto de AFP Modelo, la entidad reguladora dijo que “tras el monitoreo realizado a su operación se ha constatado que no presenta este problema” de la exigencia de fotografía de la cédula de identidad.

Claves del Funcionamiento del Sistema de Capitalización Individual

Tipos de Cotizaciones y Comisiones

- Cotización obligatoria: Corresponde al 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF).

- Cotización adicional o comisión por depósito de cotizaciones: Está destinada al financiamiento de la AFP, incluyendo el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

- Cotización de cargo del empleador: Creada por la Ley N° 21.735 de Reforma Previsional, comienza con una tasa inicial de 1% que aumentará cada año, por un período de nueve años, hasta llegar a 7% de la remuneración de la o el trabajador. Esta nueva cotización se sumará al actual aporte que hace el empleador para financiar el seguro de invalidez y sobrevivencia (SIS).

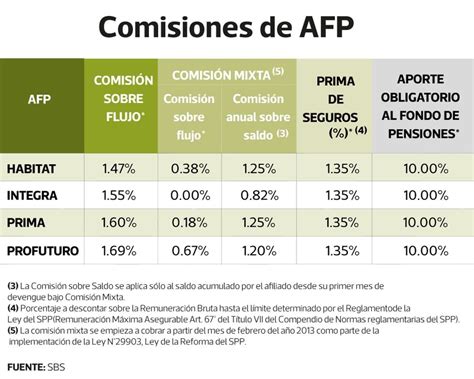

Las administradoras de fondos de pensiones (AFP) cobran a las y los afiliados una comisión por la gestión de administración que realizan de la cuenta de capitalización individual obligatoria. Es importante saber que las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales, pero en el caso de las y los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses. Para proteger a las personas, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevas y nuevos afiliados que ingresan al sistema. Si la licitación de cartera es declarada desierta, los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

Las AFP deben informar el valor de sus comisiones en todas sus oficinas o agencias que atiendan público, a través de un panel, tablero o pizarra que debe mantenerse actualizado.

Procesos de Pago y Cobertura

El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar la afiliada o el afiliado independiente por concepto de cotizaciones en el sistema de pensiones. Para las trabajadoras y los trabajadores dependientes, las cotizaciones previsionales deben pagarse por parte de la o el empleador dentro de los 10 primeros días del mes siguiente al que se devengaron las remuneraciones.

Si la o el empleador está atrasado en el pago de las cotizaciones de sus trabajadoras o trabajadores, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. En caso de que la relación laboral haya terminado y, por tanto, no corresponda el pago de las cotizaciones, la o el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación. Las y los empleadores que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Cobertura del Seguro de Invalidez y Sobrevivencia (SIS)

- Trabajadoras y trabajadores dependientes: Se encuentran cotizando en la AFP. Se presume que la afiliada o el afiliado se encontraba cotizando si su muerte o la declaración de invalidez se produce en el tiempo que prestaba servicios.

- Trabajadoras y trabajadores independientes: Aquellos que cotizan en el proceso de declaración de impuesto anual a la renta quedarán cubiertos por el período de un año. Sin embargo, un trabajador independiente tiene la opción de eximirse de cotizar para pensión, manifestándolo por escrito tanto a su empleador como a la administradora de fondos de pensiones (AFP) en la que se encuentre afiliado.

Ahorro Voluntario y Opciones de Inversión

- Cuenta de Ahorro Previsional Voluntario (APV): Puede abrirse en una AFP, una compañía de seguros de vida (CSV), banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos e intermediarios de valores, cuyos planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

- Cuenta de Ahorro Voluntario o Cuenta 2: Es una cuenta de ahorro que se puede abrir en la AFP en que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

De acuerdo con la edad, la ley establece ciertas restricciones para afiliados del sistema a la hora de elegir el tipo de fondo de pensiones en que quieren depositar sus ahorros previsionales. Por esa razón, a partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres no podrán elegir el Fondo A (más riesgoso) para depositar su ahorro previsional obligatorio, sino que pueden optar por destinar ese ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

Cálculo de la Pensión y Transparencia en la Asesoría

La pensión de un afiliado se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad de la persona afiliada, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria que la persona tenga a la fecha de pensionarse por vejez o invalidez, de acuerdo con el Decreto Ley Nº 3.500, de 1980.

En el ámbito de la asesoría previsional, es fundamental que se cumplan ciertos principios de transparencia:

- Informar a la afiliada o el afiliado el monto de los honorarios o de la comisión que cobrará por la asesoría a efectuar.

- Entregar al afiliado un informe final escrito que contenga de manera clara y explícita la recomendación o sugerencia entregada.

Desmintiendo Mitos: La Verdad Detrás de las AFP

La Narrativa del "Robo Legalizado" y sus Efectos

Una supuesta desinformación de la industria de las AFP, con acusaciones de la ministra Jeannette Jara de invertir “una gran cantidad de recursos en, más que informar, desinformar a la ciudadanía”, habría justificado la realización de un spot encargado por el gobierno y su emisión a través de los canales de televisión abierta. Sin embargo, durante buena parte de la década pasada, se esparció la consigna del “robo legalizado de las AFP”. Por años, hubo marchas y movilizaciones con lienzos -por lo visto muy efectivos- con ese mensaje falaz. Incluso se las acusó derechamente de practicar una monumental estafa Ponzi, y miles y hasta millones de chilenos lo creyeron. Como era previsible, las AFP perdieron la confianza de sus cotizantes y de la ciudadanía, una cualidad indispensable para confiar ahorros a un administrador de activos financieros.

El “robo legalizado de las AFP” tenía lugar mientras el Índice Global de Pensiones de Mercer -el indicador internacional más prestigioso en la materia- año tras año clasificaba al sistema de pensiones chileno entre los diez mejores del mundo (actualmente se posiciona #14, a la cabeza de América Latina). Paradójicamente, entre los factores evaluados por la institución internacional se considera la integridad del sistema, en la que el chileno ha alcanzado sus mejores resultados, justo lo contrario del inverosímil fraude que se le atribuía. Y es que, inesperadamente para sus promotores, los infaustos retiros de fondos desde las cuentas previsionales mostraron en cosa de semanas y meses la falsedad de tales infundios. Aun así, el daño reputacional causado al sistema ha sido casi irreversible. Todavía se le siguen adjudicando faltas graves que no les son atingentes, al punto que incluso una AFP estatal -cuya creación en su momento se consideró una alternativa deseable- se ha tornado políticamente inviable. Es difícil encontrar un ejemplo más nítido de una campaña de desinformación tan efectiva para despojar de legitimidad social a una función de indiscutible relevancia. Por cierto, ningún spot fue realizado y emitido en su tiempo para desvirtuar semejantes acusaciones. La fuerza de esas falacias, convertidas en posverdad nacional, parecía incontrastable. En su lugar, los polémicos retiros -quién lo iba a decir- hicieron la importante tarea de restaurar la verdad.

Aclaraciones de la Superintendencia de Pensiones frente a Afirmaciones Clave

1. Afirmación: "En 1981 se crean las AFP. Era un buen sistema con comisiones altas que tenía una garantía mínima de UF + 4% al año."

Aclaración de la SP: La afirmación relativa a que las entidades garantizaban una rentabilidad mínima de UF +4 % anual al inicio del sistema es falsa. "Nunca ha existido una rentabilidad mínima garantizada." Efectivamente, las cuentas de capitalización individual son propiedad de cada afiliado y son inembargables. Esto no ha cambiado en el tiempo.

2. Afirmación: Estimaciones de pensiones del 70% del sueldo.

Aclaración de la SP: La Superintendencia de Pensiones también sostiene que esta afirmación es falsa. Agrega que el sistema de capitalización individual obligatoria fue creado como un régimen de contribuciones definidas (se sabe exactamente cuánto se aporta: 10% del sueldo bruto) y de beneficios variables (la pensión dependerá de la contribución individual y de las rentabilidades obtenidas por los fondos de pensiones en el tiempo). Asimismo, la entidad explica que archivos de prensa sostienen que en el marco de la creación del Decreto Ley 3.500, en 1981, hubo estimaciones iniciales que señalaban que un trabajador que cotizara en el sistema de capitalización individual durante un período de 30 años o más, sin lagunas previsionales, y por un sueldo que se mantuviera más bien estable, podría recibir una pensión del orden de 70% de su renta promedio de los últimos 10 años de cotización. Ese perfil, detalla la SP, se entendía para una persona que cotizaría cada mes, durante 35 años, con un sueldo constante y en una época con menores expectativas de vida.

3. Afirmación: "No importaba cuánto ganaran o perdieran en la bolsa, los controladores respondían por las pérdidas, pues era su responsabilidad como administradores de tus fondos."

Aclaración de la SP: En el sistema de capitalización individual es el afiliado quien siempre ha asumido el riesgo de pérdida cuando los fondos de pensiones obtienen retornos negativos por los instrumentos en que están invertidos, pero también es el afiliado el que obtiene como beneficio una ganancia cuando esas inversiones logran una rentabilidad positiva.

4. Afirmación: "AYLWIN cambia los art 36 y 37 de la ley 18.481, LAS AFP NO COMPENSAN POR PERDIDA por no cumplir la rentabilidad mínima."

Aclaración de la SP: "Estos agentes sugieren que habría existido una rentabilidad mínima para los fondos de pensiones como si se tratara de un retorno fijo o rentabilidad absoluta. Eso nunca ha existido", afirma la Superintendencia. Para mayor claridad, precisan que el artículo 37 de la citada Ley N° 18.481 establece que la rentabilidad mínima a que se refieren los incisos anteriores estará asegurada por los mecanismos y en la forma descrita en los artículos 38, 39 y 40 y en el orden que allí se contempla.

5. Afirmación: "FREI: Decreta la ley 19641, se incorpora el concepto de rentabilidad negativa. LAS AFP PUEDEN PERDER TU PLATA."

Aclaración de la SP: Tampoco es certera, debido a que, según precisa la Superintendencia de Pensiones, la posibilidad de que en ciertos períodos de tiempo los fondos de pensiones obtengan rentabilidades negativas o pérdidas ha estado presente desde la creación del sistema. Uno de los principales cambios que introdujo la citada Ley N° 19.641 fue precisamente para beneficio de los afiliados, ya que antes de dicha ley, se obligaba a las AFP a constituir la denominada Reserva de Fluctuación de Rentabilidad cuando las rentabilidades obtenidas por los fondos de pensiones eran negativas. "Dado que la Reserva de Fluctuación de Rentabilidad se formaba con los excesos de rentabilidad efectiva obtenidos por los propios afiliados cuando los retornos de sus fondos de pensiones superaban la banda establecida en la ley, en la práctica esto implicaba mayores pérdidas para las personas cuando se daba el caso", dice la Superintendencia. La entidad fiscalizadora añade que lo que hizo la Ley 19.641, entonces, fue establecer que las administradoras no debían constituir la mencionada Reserva de Fluctuación de Rentabilidad cuando los fondos de los afiliados obtuvieran una rentabilidad efectiva por sobre la banda establecida en la ley.

6. Afirmación: "LAGOS: AUMENTO DE LA ESPERANZA DE VIDA."

Aclaración de la SP: "Plantear que las personas hoy viven menos de lo que efectivamente están viviendo resulta absurdo y erróneo. Este sinceramiento con la realidad, sin embargo, tiene un efecto no menor y es que, en general, para los nuevos pensionados el ahorro previsional debe repartirse en más años y, por tanto, financiar un mayor tiempo de sobrevida de esas personas." Pero, esto no significa que se considera que el colectivo de los pensionados tiene una esperanza de vida de 110 años. Son cosas distintas. Entonces, de acuerdo con las Tablas de Mortalidad 2014, una mujer que en 2018 tenía 60 años tiene un 0,2% de probabilidad de alcanzar los 110 años, es decir, dos de cada 1.000 mujeres lo lograrían. Y en el caso de un hombre que en 2018 tenía 65 años, dicha probabilidad es de 0,01%, es decir, uno de cada 10.000.

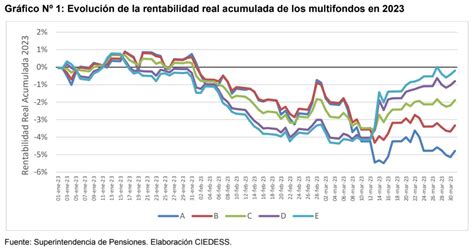

7. Afirmación: "Además, el 2002 se CREAN LOS MULTIFONDOS, de modo que el riesgo bursátil se traspasa al afiliado."

Aclaración de la SP: Es así que las personas dan cuenta de su interés o no por invertir sus ahorros previsionales cuando deciden en cuál de los cinco fondos de pensiones quieren cotizar y, cuando no lo hacen, la normativa señala que deben ser asignados a uno de los cinco fondos según su edad. En el extremo superior están los fondos A y B, los que se caracterizan por tener una mayor exposición al riesgo. "Como su cartera está principalmente orientada en inversiones de renta fija (acciones), en el largo plazo ofrecen una probabilidad de mayor retorno", dice la SP. Esto hace, asegura la misma entidad, que los fondos A y B sean adecuados para quienes aún tienen muchos años para pensionarse y que, además, tienen mayor disposición al riesgo. En el extremo inferior están los fondos menos riesgosos: el D y E. Asimismo, señala que el riesgo bursátil de las inversiones siempre ha sido de cargo de los afiliados y siempre existen períodos de bajas rentabilidades. Sin embargo, bajo el mismo análisis, desde la creación de los multifondos lo que se observa es que los fondos de pensiones de mayor riesgo muestran los mayores retornos. "Se puede afirmar categóricamente que ninguno de los cambios ocurridos con la creación de los multifondos afectó a los afiliados, pues en la práctica la rentabilidad mínima sigue funcionando con la misma lógica de siempre: si a una AFP le va muy mal respecto al promedio del sistema, esa administradora debe compensar a los afiliados."

8. Afirmación: "BACHELET: Primer gobierno, AFP NO ASEGURAN GANANCIA MINIMA."

Aclaración de la SP: Bajo este punto la Superintendencia de Pensiones asegura que es importante reiterar que nunca ha existido una rentabilidad garantizada en el sistema de pensiones. "A partir de esta modificación legal se estableció que los déficits respecto de la rentabilidad mínima son cubiertos solo por el encaje de propiedad de las AFP (es decir, las provisiones que deben hacer los accionistas de la AFP en caso de compensaciones a los afiliados)."

9. Afirmación: "Además, los fondos quedan sujetos a embargos por parte de demandas que afecten al afiliado en los tribunales."

Aclaración de la SP: "No es efectivo", como se señaló en la primera respuesta. Las cuentas de capitalización individual son inembargables.

¿Sabes cómo funciona el sistema de pensiones en Chile?

La Urgente Reforma Previsional y el Sistema de Reparto

Se afirma repetidamente que la política ha sido incapaz ya por diez años (o más) de acordar la reforma previsional que el sistema requiere con urgencia. La insuficiencia del monto ahorrado por los trabajadores es de lejos su principal falencia, sobre todo cuando la mayoría de las personas viven significativamente más que antes. De hecho, tanto la edad de jubilación como la tasa de ahorro mensual no han sido modificados en función de ese cambio trascendental, con efectos de magnitud relevante en el monto de las pensiones. Sin embargo, la falacia que puso a las AFP como la causa central de sus problemas ha trabado fatalmente un acuerdo cuya demora es ahora emblema de incapacidad política.

Los responsables de haber inducido una creencia carente de toda veracidad, y quienes guardaron en su momento un conveniente silencio, han logrado un resultado de marca mayor: inviabilizar una reforma que se hace urgente para vastos sectores de la sociedad chilena y que, de paso, ha puesto al sistema político por los suelos. Vaya logro: desviar la atención de donde estaban realmente los problemas del sistema de pensiones -sobre los que hay amplio consenso entre los expertos-, poniendo los focos en un supuesto culpable, ya no por las carencias del sistema -que las hay y no son marginales-, sino que por un inconcebible comportamiento rayano en lo delictual. Lo que debe sorprender -y hasta causar no poco temor- es la facilidad y el bajo costo del esfuerzo realizado para trabar una deliberación política de primera importancia y para infligir un daño reputacional irreparable a una función crítica del sistema previsional, que debiera gozar de legitimidad social y de la confianza de la ciudadanía.

Proceso para Volver al Sistema Previsional de Reparto

En medio del cuestionamiento hacia las Administradoras de Fondos de Pensiones (AFP), muchos se preguntan si se puede volver al Sistema Previsional de Reparto. De acuerdo con lo informado por la directora regional del IPS, Patricia Saldías, esto es posible para quienes no tengan derecho a Bono de Reconocimiento. Si se cumple lo anterior, hay que dirigirse a cualquier sucursal de la AFP a la cual se pertenece y pedir un formulario de solicitud de desafiliación. Posteriormente, la Superintendencia aprueba o desaprueba la solicitud (emite una resolución), lo que será informado a la AFP y al IPS. Es importante destacar que, si actualmente la cotización es del 10%, antes sobrepasaba más del 20%, de ahí que las pensiones fueran también más altas en el antiguo sistema. Hay algunos casos en que quienes han logrado el cambio les ha tocado cancelar más de $15.000.000 (cifra referencial) y, como no tienen el dinero, no lo hacen. Por ejemplo, hay casos de profesores que han trabajado más de 35 años, llegando a percibir rentas que superan el millón de pesos.