En el complejo entramado del sistema previsional chileno, se presenta un tema que, a menudo, queda relegado al olvido: el régimen previsional de las Fuerzas Armadas y de Orden (FF.AA. y de Orden). Esta dualidad entre el sistema de AFP, que rige para la mayoría de los trabajadores y trabajadoras del país, y el sistema de reparto que beneficia a las FF.AA., crea una disonancia que merece ser analizada.

Orígenes y Exclusión del Sistema de AFP

Para entender esta situación, retrocedamos a la década de los '80, un periodo crucial en la historia chilena, donde se implementó una reforma estructural que transformó las pensiones de un sistema de cajas múltiples a uno de cuentas individuales. Sin embargo, las Fuerzas Armadas y de Orden se mantuvieron al margen de esta reforma, aferrándose a sus cajas previsionales. Esta decisión se puede dividir en dos aspectos fundamentales que fueron abordados en el último estudio publicado por Fundación SOL, titulado "Pensiones por la Fuerza: Resultados del sistema de pensiones de las Fuerzas Armadas y de Orden en su versión 2025".

Características del Régimen Previsional de las FF.AA. y de Orden

Pensiones Definidas y Montos Superiores

El régimen especial ofrece pensiones definidas y claras, lo que significa que sus beneficiarios conocen de antemano el monto que recibirán al momento de jubilarse. En segundo lugar, las pensiones otorgadas por Capredena y Dipreca son significativamente más generosas. Los resultados del informe son concluyentes al establecer una comparación entre el monto de las pensiones recibidas por los jubilados de las Fuerzas Armadas y de Orden y los civiles que han cotizado en el sistema de capitalización individual administrado por las AFP.

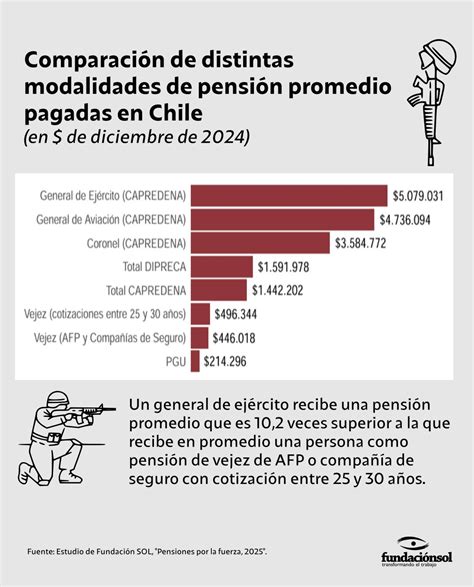

A diciembre de 2024, la Caja de Previsión de la Defensa Nacional (Capredena) pagó 104.067 pensiones, con un monto promedio de $1.242.437. De este total, 71.187 pensiones de retiro tenían un monto promedio de $1.442.202. Entre 2005 y 2024, las pensiones promedio de retiro pagadas por Capredena aumentaron un 36% en términos reales. Además, los datos muestran que las pensiones de retiro promedio de Capredena son 2,9 veces mayores que las pensiones promedio de vejez pagadas por el sistema privado. El estudio de la Fundación Sol también reveló cómo el modelo de pensiones utilizado por las Fuerzas Armadas ha incrementado el monto de las pensiones en más de un 28,1% en el caso de las pagadas a través de CAPREDENA entre 2005 y 2022.

Por otro lado, en la Dirección de Previsión de Carabineros de Chile (Dipreca) se registraron 72.706 pensiones promedio al mes en 2024, con un monto promedio de $1.591.978 para las pensiones de retiro. Este aumento, de 54% en términos reales desde 2006, contrasta con las pensiones que reciben muchos trabajadores del sistema de AFP, que apenas logran mantener su poder adquisitivo con una tasa que ronda el 30% de su último salario.

Según el informe de Fundación SOL, la pensión de antigüedad promedio de DIPRECA es 3,3 veces mayor a la pensión de vejez promedio que pagan las AFP y las Compañías de Seguro (habiendo cotizado entre 25 y 30 años e incluyendo el subsidio estatal a través de la Pensión Garantizada Universal o el Aporte Previsional Solidario).

Diferencias Internas por Jerarquía y Género

Sumado a esto, las diferencias entre estamentos dentro las instituciones son notables. Mientras que los oficiales de Capredena reciben una pensión promedio de $2.883.275, quienes se jubilaron en el cuadro permanente de las ramas de las FF.AA. registran una jubilación promedio de $1.185.932.

En el detalle de las pensiones pagadas a Oficiales de CAPREDENA según grado jerárquico, la categoría con mayor número de pensiones pagadas corresponde a Coronel con 1.689, quienes reciben una pensión promedio ascendente a los $3.512.391. Respecto a las pensiones pagadas por CAPREDENA según grado jerárquico del Cuadro Permanente, la categoría que concentra el mayor número corresponde a Suboficial con un monto promedio de $1.358.764.

Dentro de Capredena, existen enormes diferencias entre la alta jerarquía (oficiales) y la baja jerarquía (suboficiales) del ejército. En el primer caso, el promedio del valor pagado por la caja alcanza los $2.478.635 pesos (desde Alférez hasta General), mientras que en el segundo caso es de $1.041.558 pesos, una diferencia de 2,4 veces más alta.

Además, se observa un sesgo de género en las pensiones, donde las mujeres reciben, en promedio, $785.585 pesos chilenos, en comparación con los $1.264.682 pesos que reciben los hombres, es decir, un 49% menos.

En el caso de DIPRECA, que se encarga de pagar las pensiones de Carabineros, Gendarmería y otras fuerzas, el promedio de las pensiones pagadas es de $1.180.293 pesos chilenos, considerando el universo de 70.793 pensiones pagadas por esa Caja, con grandes diferencias entre las tres fuerzas. En el caso de Carabineros, el promedio de las pensiones alcanza los $1.066.632 pesos chilenos, mientras que para Gendarmería es de $1.478.245 pesos y para la PDI (Policía de Investigaciones) es de $1.704.691 pesos. En este caso, el aumento de las pensiones pagadas en relación con el período analizado ha sido drástico, con aumentos del 30,2% para la PDI, 35,3% para Carabineros y 83,5% para Gendarmería entre 2006 y 2022.

Edades de Jubilación Preferenciales

Otro dato relevante a considerar es que el actual modelo de las Fuerzas Armadas, garantizado por el Estado, contempla dos tramos para la jubilación de los miembros del ejército: la jubilación con 20 años de servicio, que paga dos tercios de la última remuneración, y más de 30 años de servicio, que contempla el 100% de la última remuneración. Según un informe de CAPREDENA y DIPRECA presentado a la cámara de diputados en 2015, las edades promedio de jubilación en las ramas de orden y seguridad rondan los 54 años, siendo de 56 años para el ejército, 51 años para la armada y 56 años para la fuerza aérea, muy lejos de los 65 años requeridos para los hombres o los 60 años para las mujeres en el sistema de AFP.

Financiamiento del Sistema de Pensiones de las FF.AA.

Es importante destacar que en Chile, el sistema de pensiones de las Fuerzas Armadas es financiado casi en su totalidad por fondos provenientes del erario nacional. Según el informe de CAPREDENA, el 93,62% de los fondos utilizados para pagar las pensiones de sus miembros proviene del presupuesto nacional, mientras que solo el 6,38% es aportado por los mismos funcionarios. De acuerdo con el informe de la Fundación Sol, el presupuesto para 2022 destinó US$2.517 millones de dólares para pagar 175.179 pensiones a las fuerzas armadas, lo que equivale al 0,83% del PIB nacional. En conjunto, se puede inferir que la relación entre el pago de jubilaciones de las FFAA y la PGU es de 1 a 5,7 veces los pesos invertidos.

¿Se puede extender el sistema de pensiones militares al resto de los chilenos?

En el mismo año 2022, el presupuesto destinado a pagar la Pensión Básica Solidaria y el Aporte Previsional Solidario (PGU) alcanzó los US$5.531 millones de dólares para financiar 2.218.178 pensiones, lo que corresponde al 1,83% del PIB nacional. De acuerdo con la información del presupuesto ejecutado el año 2023 publicada por la Dirección de Presupuesto (DIPRES), el Estado chileno destinó 2.814 millones de dólares para pagar jubilaciones, pensiones y montepíos en CAPREDENA y DIPRECA, cubriendo a 176.372 pensionados. Si consideramos que para financiar a 2,43 millones de personas beneficiadas con la PGU y el Pilar Solidario se destinaron 6.902 millones de dólares, se puede dimensionar la magnitud de los recursos gastados en las Fuerzas Armadas y de Orden.

Contexto Histórico y Perpetuación del Privilegio

Históricamente, la defensa del sistema previsional por parte de las Fuerzas Armadas no es nueva. Las actas secretas de la Junta Militar durante la dictadura cívico-militar revelan una estrategia deliberada para ocultar la permanencia de su régimen previsional a la ciudadanía, mientras se imponía un nuevo sistema para la clase trabajadora. Paradójicamente, la Dictadura llevó a cabo un cambio revolucionario al sistema de pensiones chileno, sin embargo, las Fuerzas Armadas no quisieron tomar los riesgos que la imposición de un sistema de cuentas individuales podría traer para sus propios cuadros.

Es irónico que, en un contexto de dictadura militar, las mismas fuerzas que detentaban el poder optaran por no integrarse a un sistema que ellos mismos impusieron a la población general. Al hacerlo, reafirmaron su autonomía y privilegio, dejando a los trabajadores y trabajadoras en manos de un sistema que, en la mayoría de los casos, ha demostrado ser insuficiente y precario. La declaración del excomandante en jefe del Ejército Ricardo Martínez, sobre "cuidar con dientes y muelas" sus pensiones, subraya la perpetuación de esta mentalidad corporativa que ha resistido el paso del tiempo.

El reportaje publicado por el periódico The Clinic el 22 de noviembre de 2018, señala que el Comandante en jefe del Ejército, Ricardo Martínez en una alocución a 900 Oficiales en el Aula Magna de la Escuela Militar, expresa: “Uno tiene que ser estratega. El bien a cautelar son las pensiones.” En 1981, la dictadura militar encabezada por Augusto Pinochet instauró el actual sistema de AFP, privatizando las jubilaciones, que 42 años después condena a millones de jubilados a recibir pensiones de miseria que no alcanzan ni siquiera la línea de la pobreza. Mientras millones de trabajadores eran obligados a abandonar las cajas previsionales y afiliarse a las AFP, los militares, conscientes de que este modelo no beneficiaba a las personas, sino que inyectaba millones de pesos al sistema bancario y a los mercados de capitales, se mantuvieron al margen de este nuevo sistema. De esta manera, el Estado se convirtió en el gran garante de los privilegios que representan las pensiones de los uniformados.

Implicaciones y Desigualdades Sociales

El sistema previsional de las Fuerzas Armadas y de Orden no solo representa una anomalía en el contexto chileno, sino que también refleja las profundas desigualdades que persisten en nuestra sociedad. Es esencial que se abra un debate sobre esta dualidad y se busquen soluciones que promuevan una mayor equidad en el acceso a la seguridad social para todos los ciudadanos.