En lo que a la gestión de remuneraciones respecta, el pago de cotizaciones es fundamental para cumplir con lo establecido en el artículo N.° 58 del Código del Trabajo. Estas cotizaciones son pilares para la seguridad social y el bienestar futuro de los trabajadores en Chile, financiando pensiones, salud y otros beneficios cruciales.

Plazos y Métodos de Pago de Cotizaciones Previsionales

Las cotizaciones previsionales deben completarse dentro de los 10 primeros días del mes siguiente a aquel en que se realizó el pago de la nómina.

- Este plazo se puede extender hasta 13 días hábiles (hasta las 13:45 horas), si las cotizaciones se cancelan por un medio electrónico.

- Si la fecha límite del día 10 cae un día feriado o fin de semana, el plazo se extiende al día hábil siguiente.

Para las trabajadoras y los trabajadores dependientes, las cotizaciones previsionales deben ser pagadas por parte de la o el empleador dentro de los 10 primeros días del mes siguiente al que se devengaron las remuneraciones.

Plazos Especiales

- Si la o el empleador está atrasado en el pago de las cotizaciones de sus trabajadoras o trabajadores, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente.

- En caso de que la relación laboral haya terminado y, por tanto, no corresponda el pago de las cotizaciones, la o el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación.

- Si cotizas de forma voluntaria como independiente, tienes plazo hasta el último día hábil del mes para pagar tu cotización previsional, a través de PreviRed o presencialmente.

Cálculo de Cotizaciones Previsionales y de Seguridad Social

Calcular cotizaciones previsionales es relativamente sencillo, aunque el proceso puede tornarse complejo cuando se trata de muchos colaboradores con diferentes tipos de haberes y contratos. A continuación, se detallan los componentes principales:

Componentes de la Cotización

Cotización Obligatoria a la AFP

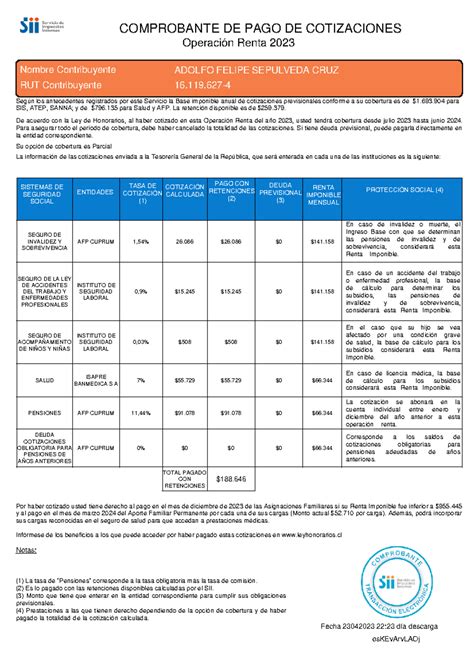

- Cada afiliada o afiliado a una AFP debe cotizar de manera obligatoria el 10% de su remuneración, sueldo o ingreso imponible mensual en una cuenta de capitalización individual en una AFP.

- Adicionalmente, se suma la cotización adicional o comisión por depósito de cotizaciones, la que es destinada al financiamiento de la AFP, incluido el pago de la prima del seguro de invalidez y sobrevivencia (SIS). Esta cotización debe ser comunicada a los afiliados y tiene el carácter de uniforme para todos.

- La cotización obligatoria, sin embargo, tiene un tope de 90 Unidades de Fomento (UF).

- Desde agosto de 2025, el empleador aportará un 0,1% a la cotización obligatoria.

- Una nueva cotización de cargo del empleador, creada por la Ley N° 21.735 de Reforma Previsional, comienza con una tasa inicial de 1% que aumentará cada año, por un periodo de nueve años, hasta llegar a 7% de la remuneración de la o el trabajador. Esta nueva cotización se sumará al actual aporte que hace el empleador para financiar el seguro de invalidez y sobrevivencia (SIS).

Cotización de Salud (FONASA o ISAPRE)

- Corresponde al 7% de la renta imponible, aunque puede ser mayor dependiendo del valor del plan en una Isapre. Esta cotización está destinada al pago de las prestaciones de salud.

Seguro de Invalidez y Sobrevivencia (SIS)

- Desde enero de 2022, se aplica una tasa única del 1,85% sobre las remuneraciones imponibles.

- Para trabajadores dependientes, la cotización adicional destinada al financiamiento del SIS es de cargo del empleador, con excepción de los trabajadores jóvenes que perciben subsidio previsional, mientras lo reciban.

Seguro de Cesantía

- La cotización al Seguro de Cesantía corresponde al 3% de la remuneración imponible mensual del trabajador.

- Este descuento de su sueldo se realiza solo cuando el o la trabajador(a) tiene un contrato de trabajo indefinido o es un(a) trabajador(a) de casa particular.

- La tasa es del 2,4% o 3%, dependiendo del tipo de contrato del trabajador. Su empleador tiene un rol clave para financiar el Seguro de Cesantía.

Seguro de Accidentes del Trabajo y Enfermedades Profesionales

- Corresponde al 0,95% (o 0,90% en algunas menciones del borrador) de las remuneraciones imponibles, más una cotización adicional que varía en función de la actividad y riesgo de la empresa (no puede superar el 3,4% de las remuneraciones imponibles).

- Para acceder a las prestaciones de estos seguros, no es necesario un período mínimo de cotizaciones, pero sí se exige encontrarse al día en el pago de las cotizaciones.

Tope Imponible y su Reajuste

La cotización obligatoria es proporcional a los “ingresos” de cada afiliado, pero tiene un límite máximo o “Tope Imponible”. Sobre ese límite, no se ahorra el 10,1% de los ingresos, sino el 10,1% del Tope Imponible.

Ejemplo: Si tu sueldo imponible es de $3.800.000, al ser mayor al tope actual (90 UF son aprox. $3.573.546*), tu cotización obligatoria no se calcula sobre tu sueldo completo, sino solo hasta el tope: cotizas el 10,1% de $3.573.546 = $360.928. En simple: cuando tu sueldo supera el tope, terminas ahorrando - en la práctica - menos del 10,1% de tu ingreso real para tu futura pensión.

El Tope Imponible es reajustado anualmente, de acuerdo a la variación que experimente el Índice de Remuneraciones Reales (según el cálculo del INE) siempre que esta variación sea positiva. De esta forma aumenta tu pensión si ganas más del tope y la cobertura del SIS será más acorde a tus ingresos.

El Tope Imponible ajustado comenzará a regir el 1 de enero de cada año y será determinado por resolución de la Superintendencia de Pensiones.

Para el cálculo del Tope Imponible en 2026, el límite ha sido establecido en:

- 90 UF (aproximadamente $3.573.546*) para la cotización en la Cuenta Obligatoria.

- 135,2 UF (aproximadamente $5.367.220*) para la cotización del Seguro de Cesantía.

** Considerando el valor de la UF $39.706,07 al 31/01/2026.

Casos Especiales de Cotización

Trabajadores Independientes (a Honorarios)

A partir del 2012, con la reforma previsional, comenzó la obligación para que los trabajadores a honorarios realicen cotizaciones previsionales para pensiones, seguro de accidentes de trabajo y enfermedades profesionales, con la posibilidad de eximirse de dicha obligación para los años tributarios 2013, 2014 y 2015.

A partir de enero de 2015, la obligación de cotizar no admitirá excepción y todos los trabajadores a honorarios deberán cotizar para pensiones y accidentes del trabajo.

Para estos trabajadores, la Renta Imponible se considera el 80% de las rentas brutas gravadas por el art. 42, N°2, de la Ley sobre Impuesto a la Renta (LIR) obtenidas en el año calendario anterior a la declaración de dicho impuesto.

Recuerda que tus cotizaciones obligatorias siempre se descuentan a través de tu declaración de impuestos, en la Declaración Renta de cada año. Por este motivo, no existe la opción de pagar cotizaciones atrasadas para los independientes.

Excepciones a la Obligación de Cotizar para Independientes

No obstante, la ley contempla algunas excepciones, incluyendo aquellos que:

- Perciban rentas por Participaciones de Sociedad de Profesionales.

- Estén afiliados a Instituciones del Sistema antiguo de Previsión: Capredena, Dipreca e IPS.

- Mujeres que tengan 50 años o más y hombres que tengan 55 años o más, al 1 de Enero de 2012.

- Hayan expresado su opción de no cotizar en el sitio web del SII (solo para ciertos periodos iniciales).

- Pensionados por vejez, vejez anticipada o invalidez total.

Pensionados que Siguen Trabajando

Pensionados por Vejez en el Sistema de AFP

- Están exentos de la obligación de cotizar en la AFP, pero si deciden hacerlo por voluntad propia, deben cotizar el 10% de su Remuneración Imponible, más la cotización adicional diferenciada (comisión).

- La cotización para salud es obligatoria y se aplica a la remuneración imponible y también a la pensión. Si la suma de los dos descuentos supera el Tope Imponible, cada afiliado debe solicitar a su empleador que le descuente solo lo que falta para completar dicho tope.

Pensionados por Invalidez en el Sistema de AFP

- Pensionados por invalidez parcial y total transitorios (1er. dictamen) y pensionados por invalidez parcial definitiva (2do. dictamen): Deben cotizar el porcentaje obligatorio para su Cuenta Obligatoria y para salud (10% más adicional diferenciada, comisión a la AFP y 7% de salud).

- Inválidos totales (2do. dictamen): Solo están obligados a cotizar el porcentaje para el beneficio de salud (7%).

Pensionados del Antiguo Sistema que Trabajan y se Afilian a una AFP

- Deben efectuar las cotizaciones correspondientes al 10% de su remuneración imponible, la cotización adicional completa (comisión y Seguro de Invalidez y Sobrevivencia) y 7% para salud si son hombres menores de 65 años o mujeres menores de 60 años.

- Si son mayores de esa edad, ellos deciden si cotizan el 10% de su remuneración imponible para la AFP más adicional diferenciada (comisión), pero obligatoriamente deben cotizar para salud.

Mujeres Mayores de 60 Años que Continúan Trabajando

- Las mujeres sobre los 60 años y hasta los 65 años de edad, que cumplieron la edad legal a partir del 17 de marzo de 2008, y que continúan prestando servicios, pueden optar por seguir cotizando, en cuyo caso deben pagar el 10% de su remuneración imponible en la AFP más la cotización adicional completa y el 7% correspondiente a la salud.

Afiliados Pensionados por Ley de Accidentes del Trabajo y Enfermedades Profesionales

- Si continúan trabajando, deben efectuar la cotización obligatoria al fondo de pensiones correspondiente al 10% de su remuneración imponible más adicional diferenciada, y 7% para salud.

Licencias Médicas

Si usted tiene una licencia médica transitoria y su contrato es indefinido, la cotización del 0,6% (para el Seguro de Cesantía) la retiene y paga la entidad a cargo del Subsidio de Incapacidad Laboral (Isapre, Fonasa y mutuales), mientras dure su licencia.

Consecuencias del No Pago o Pago Fuera de Plazo de Cotizaciones

Tener tus cotizaciones al día es importante para distintos trámites y beneficios, tales como la residencia en Chile, la aprobación de licencias médicas o la solicitud de cesantía. Entre las consecuencias que puede acarrear para una compañía el manejo inadecuado de las cotizaciones están multas, acciones legales, entre otros.

Pago de cotizaciones

Situaciones de No Pago o Errores

Usted debe comprobar que el pago de cotizaciones haya sido realizado por su empleador(a). Si no es así, las razones pueden ser:

- Pago fuera de plazo: Tu empleador realizó el pago fuera de los plazos establecidos y la cotización está siendo cargada al sistema. Para calcular cotizaciones previsionales atrasadas, se incluye el monto adeudado por la cotización, además de intereses y multas por el atraso.

- Datos erróneos: Tu empleador pagó, pero con algún dato incorrecto, y la cotización quedó rezagada en tu AFP o en otra Administradora.

- Pago no realizado: Tu empleador aún no realiza el pago. En este caso, tu AFP se encargará de cobrar la cotización atrasada, incluyendo reajustes e intereses.

Obligaciones del Empleador y Derechos del Trabajador

- La Dirección del Trabajo en Chile indica que se necesita un número de cotizaciones para que un empleado adquiera ciertos derechos como licencias, vacaciones, indemnización por años de servicio, gratificaciones, entre otros; esto debido a que se relacionan con la antigüedad laboral y el pago continuo de las cotizaciones.

- Las y los empleadores que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

- Si su empleador no pagó sus cotizaciones, usted puede interponer un reclamo en la Sucursal Virtual de afiliados, sección Mis trámites > Información de mi cuenta > Cotizaciones, saldos y cartolas, adjuntando su contrato de trabajo y sus liquidaciones de sueldo. También puede dirigirse a cualquier sucursal, presentando los documentos anteriormente señalados.

- En caso de que el empleador no pague las cotizaciones obligatorias o voluntarias, el afiliado puede requerir a la AFP que inicie acciones de cobranza. El empleador será sancionado con una multa a beneficio fiscal, más los correspondientes reajustes, recargos e intereses sobre las cotizaciones adeudadas. A la Dirección del Trabajo le corresponde fiscalizar el cumplimiento de los pagos previsionales, y a la AFP seguir las acciones necesarias para el cobro.

Indemnización por Años de Servicio

Para acceder a una indemnización por años de servicio, en caso de despido, se debe haber trabajado al menos un año para el mismo empleador.

Ahorro Previsional Voluntario (APV y Otros)

La cotización voluntaria es un tipo de ahorro adicional que los afiliados pueden realizar en la AFP y otras instituciones autorizadas, y que tiene como objetivo incrementar el ahorro previsional, con el fin de mejorar el monto de pensión a recibir o anticipar la edad legal para pensionarse.

Tipos de Ahorro Voluntario

- Cuenta de Ahorro Previsional Voluntario (APV): Puede realizarse hasta un monto total máximo de UF 600 al año si el depósito lo realizas personalmente, o hasta por un monto de UF 50 por mes a través de tu empleador. Se puede abrir en una AFP, una compañía de seguros de vida (CSV), banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos e intermediarios de valores, cuyos planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

- Cuenta de Ahorro Voluntario o también llamada Cuenta 2: Es una cuenta de ahorro que se puede abrir en la AFP en que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

- Depósitos Convenidos: Son aportes en dinero que el trabajador puede convenir con su empleador para que sean depositados directamente en su AFP, con el único propósito de incrementar el monto de su pensión o anticiparla. Estos depósitos no constituyen remuneración para ningún efecto legal y no se consideran renta para fines tributarios. Tampoco se consideran para determinar el derecho a Garantía Estatal de Pensión Mínima otorgada por el Estado ni para el cálculo del aporte adicional si correspondiese.

- Ahorro Previsional Voluntario Colectivo (APVC): Es un mecanismo de ahorro que un empleador puede ofrecer a sus trabajadores para complementar o igualar el ahorro realizado por ellos a través de un aporte en relación a dicho ahorro. Además, entrega el beneficio tributario al Ahorro Previsional Voluntario similar al APV individual. La oferta de los planes de ahorro es voluntaria por parte de los empleadores. Sin embargo, una vez vigente un contrato, el empleador se obliga a realizar los aportes comprometidos. Los términos de la oferta de estos contratos son definidos por el empleador.