En la gestión de remuneraciones, el pago de cotizaciones es fundamental para cumplir con lo establecido en el artículo N.° 58 del Código del Trabajo. Estas cotizaciones deben completarse dentro de los 10 primeros días del mes siguiente a aquel en que se realizó el pago de nómina. Una de las principales preocupaciones de todo empleador es cumplir a cabalidad con estas obligaciones legales. Calcular las cotizaciones previsionales es relativamente sencillo, aunque el proceso puede tornarse complejo cuando se trata de muchos colaboradores con diferentes tipos de haberes y contratos.

¿Qué es una AFP y qué hacen?

Para poder tener una pensión en el futuro, mes a mes se cotiza en una Administradora de Fondos de Pensiones (AFP). Cada AFP dispone de cuentas de capitalización individual, en las cuales se imputan las cotizaciones periódicas de sus afiliados, las que a la vez invierten por cuenta de estos a objeto de obtener una cierta rentabilidad.

¿Qué es el Sueldo Imponible?

El sueldo imponible equivale a la remuneración de un trabajador sobre la cual se descuentan los montos correspondientes al ahorro previsional y salud. Te será más fácil entender cuál es el sueldo imponible si sabes, también, qué es el sueldo base, el sobresueldo y otros términos relacionados con los “haberes imponibles”.

Haberes Imponibles y No Imponibles

En tu liquidación de sueldo encontrarás, primero, tus ingresos del mes, conocidos como “haberes”.

- Los haberes imponibles, también llamados remuneración imponible, son aquellos pagos que corresponden por obligación y se consideran para realizar los descuentos previsionales obligatorios. Incluyen:

- Sueldo mensual: Es el monto que el empleador acuerda pagarle a un trabajador y queda establecido en el contrato de trabajo.

- Comisiones.

- Sobresueldo: Corresponde a las horas extras.

- Gratificación: Es una parte de las utilidades que el empleador entrega al trabajador por algún motivo en específico.

- Bonos.

- Los haberes NO imponibles, son las asignaciones que recibes para compensar los costos que produces cuando llevas a cabo tu trabajo. Por ejemplo: asignación por colación, movilización, viáticos, asignación familiar y reembolsos de gastos no contemplados en el contrato. Por lo tanto, no se incluyen dentro de la fórmula de cálculo de cotizaciones.

Ejemplo de Cálculo de Renta Imponible

Para ilustrar cómo se hace el cálculo de la renta imponible, veamos un ejemplo:

Juan tiene un sueldo base de $400.000. Además, recibe $50.000 por comisiones y otros $40.000 de bono por rendimiento. Esto equivale a una renta imponible de $490.000 ($400.000 + $50.000 + $40.000). Aunque Juan también recibe $80.000 en bonos de transporte y colación, es importante saber que estos ítems no son imponibles, por lo que no se incluyen en la base de cálculo.

El Tope Imponible

La cotización obligatoria es proporcional a los ingresos de cada afiliado, pero tiene un límite máximo conocido como Tope Imponible. Sobre ese límite, la cotización no se calcula sobre el sueldo completo, sino solo hasta el Tope Imponible.

En la práctica, cuando tu sueldo supera el tope, terminas cotizando sobre una parte menor de tu ingreso real, lo que puede impactar el monto que ahorras para tu futura pensión. El Tope Imponible es reajustado anualmente de acuerdo a la variación que experimente el Índice de Remuneraciones Reales (según el cálculo del INE), siempre que esta variación sea positiva.

¿Cuándo comienza a regir el Tope Imponible?

El Tope Imponible ajustado comienza a regir el 1 de enero de cada año y es determinado por resolución de la Superintendencia de Pensiones. Para el cálculo del Tope Imponible en 2026, por ejemplo, los límites han sido establecidos en:

- 90 UF (aproximadamente $3.573.546*, considerando el valor de la UF $39.706,07 al 31/01/2026) para la cotización en la Cuenta Obligatoria.

- 135,2 UF (aproximadamente $5.367.220*, considerando el valor de la UF $39.706,07 al 31/01/2026) para la cotización del Seguro de Cesantía.

*Nota: Los valores en pesos son aproximados y corresponden al ejemplo del 31/01/2026. El valor de la UF y el Tope Imponible se actualizan periódicamente.

Ejemplo de Cálculo con Tope Imponible

Por ejemplo, si tienes una remuneración imponible de $3.800.000, al ser mayor al tope actual de 90 UF (aproximadamente $3.573.546), tu cotización no se calcula sobre tu sueldo completo, sino solo hasta ese límite. Es decir, cotizas el 10,1% (porcentaje que incluye la cotización obligatoria del 10% más la comisión de administración de tu AFP en este ejemplo) de $3.573.546, lo que equivale a $360.928. Esto permite que tu pensión aumente si ganas más del tope y que la cobertura del SIS sea más acorde a tus ingresos.

Componentes de la Cotización AFP

La cotización a la AFP se compone principalmente de los siguientes elementos:

- Cotización Obligatoria: Equivale a un 10% de tu sueldo imponible, el cual se destina a tu cuenta de capitalización individual en la AFP.

- Comisión por Administración: Las administradoras de fondos de pensiones cobran a las y los afiliados una comisión por la gestión de administración que realizan de la cuenta de capitalización individual obligatoria. Las comisiones son fijadas libremente y con carácter uniforme para todos sus afiliados, dependiendo de si son trabajadores activos o pasivos (pensionados). Es importante saber que las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales, pero en el caso de las y los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

- Seguro de Invalidez y Sobrevivencia (SIS): Es un elemento que no suele aparecer en tu liquidación de sueldo, pero que tu empleador paga mes a mes a la AFP. La Cotización o Prima de este seguro, desde las remuneraciones de enero de 2025 (que se pagan en mayo), corresponde a un 1,78% de la remuneración imponible. Desde enero de 2022, se aplicaba una tasa única del 1,85%, por lo que el 1,78% de 2025 representa una actualización.

Nuevos Aportes del Empleador al Sistema de Pensiones

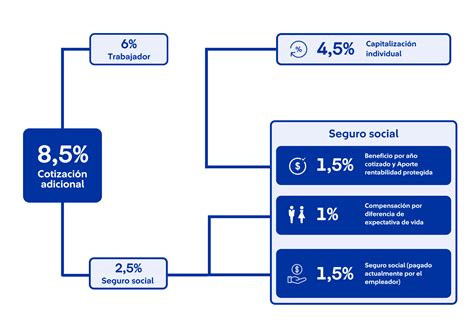

El sistema previsional chileno contempla un aumento gradual de las cotizaciones a cargo del empleador, que fortalecerá los ahorros de los trabajadores y el sistema en general.

Gradualidad de los Aportes

- A partir de las remuneraciones de agosto de 2025, los empleadores y empleadoras deben aportar un 1% adicional de la remuneración imponible de cada trabajador o trabajadora.

- Las empleadoras y empleadores tendrán que aportar un 7% adicional al 1,5% actual, sumando un 8,5% de la remuneración imponible de sus trabajadoras y trabajadores afiliados al Sistema de Pensiones.

- Es importante destacar que, aunque desde las remuneraciones de agosto de 2025 inicia el aumento gradual de la cotización de cargo del empleador, este monto no se verá reflejado directamente en la liquidación de sueldo del trabajador.

Destino de los Nuevos Aportes

Los aportes adicionales del empleador se distribuirán de la siguiente manera, según la gradualidad:

- Un 4,5% (o el porcentaje según la gradualidad) irá a la cuenta individual de la persona trabajadora.

- Un 1,5% (o el porcentaje según la gradualidad) será para la Cotización con Rentabilidad Protegida (CRP), constituyéndose en un bono de seguridad previsional para el ahorro individual de la persona trabajadora. Al mismo tiempo, servirá para pagar el Beneficio por Años Cotizados a las actuales personas pensionadas y a las afiliadas y afiliados que se pensionen durante los próximos 30 años.

- Un 2,5% (o el porcentaje según la gradualidad) financiará el Fondo Autónomo de Protección Previsional (FAPP).

A contar de agosto de 2045, los empleadores deberán disminuir los pagos a la Cotización con Rentabilidad Protegida (CRP), hasta desaparecer en 2054, para destinarlos a la cuenta individual de cada trabajadora o trabajador.

Exclusiones

Es importante: las y los trabajadores cotizantes de las ex Cajas de Previsión administradas por el IPS están excluidos de esta nueva cotización de cargo del empleador, ya que esta obligación aplica solo para quienes están afiliados al sistema de pensiones de AFP del DL N° 3.500.

Otras Cotizaciones Previsionales y de Seguridad Social

Además de la AFP, existen otras cotizaciones obligatorias que se descuentan de la remuneración imponible del trabajador o son pagadas por el empleador.

Cotización de Salud (FONASA o ISAPRE)

En Chile, las personas cuentan con un sistema mixto de salud que combina un componente estatal con otro privado. El Sistema de Salud Público es administrado por el Fondo Nacional de Salud (FONASA). Este fondo funciona sobre la base de un esquema solidario, financiado con aportes del Estado más los aportes que realizan los trabajadores/as a través del pago del 7% de cotización calculado sobre la base de su renta imponible.

Tanto trabajadores/as activos como pensionados/as (con excepción de quienes puedan estar exentos o puedan rebajar el monto) tienen la obligación de cotizar. FONASA es responsable de la atención de sus cotizantes, así como de aquellas personas carentes de recursos que no cotizan en el sistema de salud. La cotización de salud corresponde a un 7% y se paga a FONASA o ISAPRE, según corresponda, aunque puede ser mayor dependiendo del valor del plan en el caso de las ISAPRE. La modalidad institucional de FONASA requiere un copago que varía de acuerdo al nivel de ingreso de la persona, quedando exentas de este copago las personas cuyo ingreso es inferior a un nivel mínimo establecido. Desde el año 2018, es obligatorio que los trabajadores independientes que emiten boletas de honorarios coticen para salud.

Seguro de Cesantía

El Seguro de Cesantía es un seguro que se materializa a través de una Cuenta Individual por Cesantía (CIC), que AFC Chile abre para cada afiliado. Su objetivo es financiar los beneficios a los que se tiene derecho mientras se está cesante. Los principales abonos provienen de las cotizaciones obligatorias mensuales aportadas por los trabajadores/as y/o los empleadores.

Este seguro corresponde al 3% de la remuneración imponible. Sin embargo, este porcentaje puede ser descontado del sueldo del trabajador solo si este tiene contrato indefinido. Siendo así, el empleador debe aportar el 2,4% y el trabajador, de su sueldo, el 0,6% restante. En el caso de contratos a plazo fijo, el aporte es mayoritariamente del empleador. Por ley, el período máximo de cotización tiene un tope de 11 años por cada relación laboral.

El Fondo de Cesantía Solidario (FCS) es un fondo común de reparto, conformado por aportes del empleador y del Estado, cuya propiedad no pertenece a ningún trabajador en particular, sino que a todos los trabajadores afiliados.

Seguro de Accidentes del Trabajo y Enfermedades Profesionales (ATEP)

Este seguro corresponde al 0,90% de las remuneraciones imponibles, más una cotización adicional que varía en función de la actividad y riesgo de la empresa (no puede superar el 3,4% de las remuneraciones imponibles). Este seguro es de cargo exclusivo del empleador.

Plazos y Consecuencias del No Pago de Cotizaciones

El empleador o la empleadora deben pagar las cotizaciones del Seguro Social hasta el día 10 del mes siguiente al que pagó la remuneración. Si el pago se realiza por Internet, el plazo se amplía hasta el día 13 del mes, aunque sea sábado, domingo o festivo.

Si el empleador no declara las cotizaciones dentro del plazo, tendrá hasta el último día hábil del mes subsiguiente para acreditar el término o suspensión de la relación laboral. Cumplido este plazo y agotadas las gestiones aclaratorias, se presumirá que las cotizaciones están declaradas y no pagadas para todos los efectos de la cobranza prejudicial y judicial.

Tu Liquidación de Sueldo y los Descuentos Previsionales

Comprender tu liquidación de sueldo es esencial para que conozcas qué pagos y descuentos realiza tu empleador mes a mes, y si están correctos. El empleador debe descontar las cotizaciones de tu sueldo imponible y pagarlas a las entidades correspondientes.

- Descuento AFP: Puede aparecer como un ítem único en tu liquidación, o con el detalle. Se conforma, en primer lugar, por la cotización obligatoria (10% de tu sueldo imponible) y, en segundo lugar, por la Comisión cobrada por concepto de administración.

- Descuento Salud: Corresponde a un 7% y se paga a FONASA o ISAPRE, según corresponda.

- Seguro de Cesantía: Este seguro es a cargo del empleador, y solo en el caso de los trabajadores con contrato indefinido parte del pago es compartido, con un descuento de 0,6% al trabajador.

- Seguro de Invalidez o Sobrevivencia (SIS): Como se mencionó, este elemento no suele aparecer como un descuento directo en tu liquidación, ya que la prima es pagada por el empleador.

- Impuesto Único al Trabajo: Solo aplica a los trabajadores que tengan una renta superior a 13,5 UTM.

- Pueden aparecer descuentos extras, como los de las cajas de compensación.

Finalmente, la liquidación de sueldo muestra el monto que recibirás, o sueldo líquido, después de aplicar todos estos descuentos y adiciones.