El gobierno chileno ha impulsado una reforma previsional significativa, anunciada por el Presidente Gabriel Boric, con el objetivo de mejorar las pensiones de los actuales dos millones de jubilados y de los futuros pensionados. Esta reforma busca reemplazar el modelo actual de AFP y establecer un sistema más equitativo y robusto.

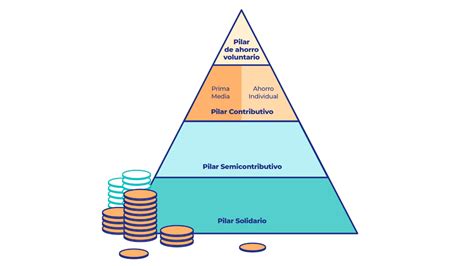

Pilares del Nuevo Sistema Contributivo Mixto

La propuesta gubernamental se basa en un sistema contributivo mixto, estructurado en tres pilares fundamentales:

- Capitalización individual: Se mantendrá el 10,5% que los trabajadores cotizan actualmente, destinado a sus cuentas individuales. El 0,5% adicional provendrá de la reducción de comisiones por la salida de las AFP del sistema actual.

- Seguro Social: Se implementará un alza gradual de 6 puntos porcentuales en la cotización a cargo del empleador, que financiará un nuevo Seguro Social. Este aumento será de un punto porcentual por año durante seis años.

- Aportes del Estado: Se incrementará la Pensión Garantizada Universal (PGU) a $250 mil, una vez que se apruebe la reforma tributaria en el Congreso.

El Presidente Boric enfatizó que la seguridad social es una prioridad de su gobierno y que esta reforma es central para entregar certezas y garantizar la seguridad social a todos los ciudadanos. Además, señaló que la reforma cuidará principios valiosos para las familias, reconociendo y premiando el esfuerzo laboral de por vida.

Protección de los Ahorros Previsionales

Para disipar temores y noticias falsas, se aclaró que los ahorros previsionales en las cuentas individuales, tanto los acumulados como los futuros, mantendrán la propiedad individual. Estos fondos podrán heredarse y no serán expropiados, tal como funciona en la actualidad. Asimismo, el sistema ofrecerá libertad para elegir quién invertirá los fondos de pensiones, una opción que hoy no existe.

El Nuevo Seguro Social y la Pensión Garantizada Universal (PGU)

El alza gradual de 6 puntos porcentuales en la cotización, con cargo al empleador, creará un “Fondo Integrado de Pensiones”. Este seguro social tiene como finalidad financiar diversas mejoras en las pensiones, con un enfoque particular en compensar las brechas de género y otras situaciones de vulnerabilidad.

Beneficios del Nuevo Seguro Social

- Bono para compensar brechas de género: Financiará la diferencia entre la pensión autofinanciada de referencia de la mujer y la que hubiese tenido con iguales condiciones siendo hombre, compensando pensiones de hasta 15 UF ($518.250).

- Bono a madres biológicas o adoptivas: Equivalente a 24 meses de cotización por el 6% de la mediana de los ingresos imponibles de los cotizantes del mes de nacimiento, adicional al bono por hijo de la cotización del 10%.

- Complemento por cuidado de terceros: Equivalente a un 6% de la mediana de ingreso imponible por cada mes dedicado al cuidado no remunerado de personas en situación de dependencia funcional severa o moderada, con un máximo de 24 meses por persona cuidada, siempre que esté inscrita en el Registro Social de Hogares.

- Complemento por lagunas previsionales: Se creará cada vez que el afiliado reciba prestaciones del Seguro de Cesantía.

- Pensión del Seguro Social: Determinada por el saldo en el registro individual del trabajador y su expectativa de vida, con una garantía de 0,1 UF por año cotizado (máximo 30 años, unos $103.800) para actuales y futuros pensionados.

- Pensión de sobrevivencia: En caso de fallecimiento del pensionado, se otorgará al cónyuge e hijos menores de 25 años que estudien.

Los aportes provenientes de este 6% quedarán registrados en las cuentas personales de cada trabajador, de acuerdo con una tabla, y podrán ser visualizados en la cartola mensual de forma clara y transparente. Este sistema premiará la cantidad de años cotizados, reflejando el esfuerzo del trabajador. Se estima que entre el 65% y el 70% de los trabajadores con ingresos menores al promedio obtendrán una cotización mayor al 6% de su salario debido a un mecanismo de solidaridad entre cotizantes de la misma generación.

Ampliación de la PGU

La PGU busca ampliar su cobertura de manera gradual desde el 90% actual hasta hacerse totalmente universal, lo cual estará condicionado al cumplimiento de metas de recaudación fiscal.

El Fin de las AFP y los Nuevos Entes Administradores

La reforma propone el fin del actual modelo de las AFP. Se creará un nuevo ente estatal, el Administrador de Pensiones Autónomo (APA), con un gobierno corporativo similar al del Banco Central. Este organismo reemplazará las funciones de las AFP, excepto la inversión de los dineros. El APA se encargará de afiliar nuevos cotizantes, recaudar fondos, gestionar las cuentas de los afiliados y pagar las pensiones.

El Presidente Boric fue enfático al señalar que "las AFP, en esta reforma, se terminan". Existirán nuevos gestores de inversión privados con el objeto exclusivo de invertir fondos previsionales, y también una alternativa pública para fomentar la competencia.

Libertad de Elección y Administración de Fondos

Los recursos del 10,5% de cotización individual permanecerán en cuentas de capitalización individual, registradas en el APA. Por defecto, estos dineros serán asignados al nuevo Inversor de Pensiones Público Autónomo (IPPA), que también será el único gestor del 6% adicional. No obstante, los afiliados podrán optar por dejar su 10,5% en manos de los nuevos Inversores de Pensiones Privados (IPP), entidades en las que podrán reconvertirse las actuales AFP.

El stock actual de fondos (cercano a US$150 mil millones) quedará por defecto en los administradores actuales (AFP), pero los afiliados podrán solicitar que sean gestionados por el inversor público. Se diseñará un mecanismo de pago por saldos y una "escalera de descuentos" para reducir las nuevas comisiones y evitar que las personas paguen dos veces.

El 6% adicional será administrado exclusivamente por el IPPA, contabilizado en cuentas nocionales. Este Fondo Integrado de Pensiones llevará un registro personal en la cuenta del seguro social del afiliado, indicando el monto total de dinero registrado, los montos de beneficios adicionales y la rentabilidad obtenida.

En resumen, cada afiliado tendrá una cuenta de capitalización individual y una cuenta de seguro social que complementará su pensión.

Ejemplos de Mejoras en las Pensiones

Reforma Previsional 2025: Beneficios para pensionados - Capital Play

El Presidente Boric ilustró cómo la reforma mejoraría las pensiones con ejemplos concretos:

- Una mujer que cotizó la mitad de su vida laboral con un sueldo de $400 mil, que hoy recibe $257 mil, pasaría a más de $390 mil (un aumento del 52%).

- Un hombre con las mismas condiciones, que hoy recibe $268 mil, pasaría a más de $390 mil (un aumento del 46%).

- Una profesora de educación media que cotizó el 80% de su vida laboral con un salario de $960 mil, y que hoy recibe $438 mil, pasaría a casi $635 mil (un 45% más), reconociendo sus años cotizados y compensando la discriminación de género.

El Mandatario hizo un llamado a todos los actores a un debate responsable y dialogante, poniendo en el centro las necesidades de las personas y legislando sin dilaciones para lograr una mejor calidad de vida para los ciudadanos, especialmente los adultos mayores.

Otros Cambios Propuestos en la Reforma

Comisiones y Tope Imponible

La cotización individual sube de 10% a 10,5% debido al reemplazo del cobro de comisión sobre el salario por una comisión sobre el saldo gestionado, lo que alinea mejor los intereses de inversores y afiliados. Esto no reducirá el sueldo líquido del trabajador; al contrario, el gobierno estima que el aporte total de cada trabajador bajará del 11,14% al 10% del ingreso imponible. El aumento de la cotización obligatoria al 10,5% aprovecha este ahorro para generar mejores pensiones. Además, se subirá el tope imponible hasta el del Seguro de Cesantía, que actualmente es de $4.235.877.

Fondos Generacionales y Rentas Vitalicias

Se reemplazarán los multifondos actuales por fondos generacionales, asignando a los afiliados a un fondo según su edad. Este sistema seguirá un régimen de inversión a largo plazo que se volverá más conservador a medida que los afiliados se acerquen a la edad de retiro, potenciando la rentabilidad individual.

Asimismo, el gobierno propone reemplazar el retiro programado por renta vitalicia, eliminando la primera modalidad. La renta vitalicia garantiza una pensión mensual estable en términos reales (fija en UF), protegiendo a las personas de los riesgos de longevidad, rentabilidad e inflación. Los afiliados podrán elegir entre renta vitalicia con herencia (menor pensión) o renta vitalicia simple sin herencia (mayor pensión).

Historia y Evolución del Sistema de Pensiones en Chile

El Sistema de Reparto fue administrado a través de las cajas previsionales, que establecieron de forma autónoma las condiciones de afiliación y cobertura. En este esquema, los recursos aportados por los trabajadores activos financiaban las prestaciones de los trabajadores pasivos y/o sus beneficiarios.

Instauración del Sistema de AFP (1980)

En 1980 se instauró el modelo llamado “Sistema de AFP” o “Sistema de capitalización individual” (Ley 3.500). Este sistema se financia con ahorros realizados por cada trabajador a partir de una cotización mensual del 10% del ingreso imponible, depositada en una cuenta de capitalización individual administrada por las AFP. Estos ahorros son propiedad del trabajador y están sujetos a la variabilidad de la rentabilidad del multifondo de inversión. Las AFP están facultadas para cobrar un porcentaje de la remuneración como comisión, fijadas libremente y de manera uniforme.

El 2 de mayo de 1981, la Reforma Previsional entró en vigencia con un fuerte despliegue publicitario. Las AFP, de las cuales había once funcionando y cuatro por constituirse, buscaron captar a los tres y medio millones de trabajadores del país. Ejecutivos de AFP, como Patricio Merino de Hábitat, señalaron que la publicidad es un costo que paga el cliente, y que no es un factor decisivo. Sin embargo, todas invirtieron en imagen, locales de atención, promotores y una atención personalizada. Al término de la primera semana, miles de trabajadores ya se habían afiliado.

Juan Raúl Ventura, director de AFP San Cristóbal, describió la situación como un "ejemplo de laboratorio de la libre competencia", con once empresas con capitales poderosos entrando a funcionar el mismo día. La elección de los "consumidores" se basó principalmente en el aumento de las remuneraciones líquidas y, para los más informados, en las comisiones cobradas por las AFP.

Fernando Léniz, expresidente de Summa, estimó que el número de AFP podría oscilar entre quince y veinte en un plazo de cinco a ocho años, con la afiliación de tres a cuatro millones de personas. A pesar del éxito inicial, hubo oposición a la reforma por parte de dirigentes sindicales y oficiales de la Marina Mercante, quienes rechazaron el nuevo sistema por no ofrecer garantías o beneficios superiores a los que otorgaban las Cajas de Previsión. Los opositores argumentaron que los resultados reales solo se verían en varias décadas y que se perdía el principio solidario del antiguo sistema.

Reforma al Sistema de Pensiones (Ley 20.255)

Desde 2008, la Ley 20.255 incorporó un Pilar Solidario con financiamiento estatal, complementando el sistema de capitalización individual. Esto benefició a 450.000 hombres y 750.000 mujeres. Para quienes no tienen ahorros previsionales y forman parte del grupo más vulnerable, se estableció una Pensión Básica Solidaria (PBS) a partir del 1 de julio de 2008, con un valor inicial de $60.000. Además, se creó el Aporte Previsional Solidario (APS) para complementar pensiones insuficientes, garantizando un monto máximo de $70.000.

La Ley también otorgó un bono por cada hijo nacido vivo a todas las mujeres que perciben pensión de vejez, invalidez o sobrevivencia, al cumplir 65 años, y a las beneficiarias del Pilar Solidario, equivalente al 10% de 18 salarios mínimos. Se incluyó al cónyuge hombre como beneficiario de pensión de sobrevivencia generada por la mujer. Los trabajadores independientes igualaron sus derechos y obligaciones de cotización con los dependientes, accediendo a todos los beneficios del Sistema de Pensiones Solidarias, Asignación Familiar, y protección por la ley de accidentes del trabajo.

Para aumentar la competencia y reducir los costos, se implementaron licitaciones entre las AFP para nuevos afiliados y se eliminaron las comisiones fijas por cotización, retiros y transferencias de saldo. Se ampliaron las alternativas de inversión de los fondos de pensiones en Chile y en el exterior (hasta un 80%), y se flexibilizó el régimen de inversiones. Se mantuvo el beneficio tributario al APV y se creó un nuevo incentivo al ahorro previsional voluntario para la clase media.

Para la administración del Sistema de Pensiones Solidarias y los regímenes previsionales del INP, se creó el Instituto de Previsión Social (IPS).

Fusiones de AFP a lo Largo del Tiempo

El mercado de las AFP ha experimentado numerosas fusiones y cambios de razón social desde su creación. Algunas de las fusiones más destacadas incluyen:

- AFP Alameda S.A. y AFP San Cristóbal S.A.: Fusionadas el 28 de junio de 1985.

- AFP Planvital S.A. y AFP Invierta S.A.: Aprobada la fusión el 20 de septiembre de 1993, con Planvital S.A. absorbiendo a Invierta S.A. y adoptando el nombre de AFP Planvital S.A.

- AFP Previpan S.A. y AFP Genera S.A.: Autorizada la fusión el 21 de octubre de 1994, por incorporación de AFP Genera S.A. a AFP Previpan S.A., denominándose su continuadora legal AFP Genera S.A. Sin embargo, esta autorización fue revocada el 27 de diciembre de 1994.

- AFP Santa María S.A. y AFP Banguardia S.A.: Fusionadas el 2 de mayo de 1995, conformando el Fondo de Pensiones de AFP Santa María S.A.

- AFP Provida S.A. y AFP El Libertador S.A.: Fusionadas el 2 de mayo de 1995, conformando el Fondo de Pensiones de AFP Provida S.A.

- AFP Valora S.A. y AFP Qualitas S.A.: Fusionadas el 1 de junio de 1995, conformando el Fondo de Pensiones de AFP Valora S.A.

- AFP Valora S.A. y AFP Previpan S.A.: Aprobada la fusión el 31 de agosto de 1995, por incorporación de Previpan S.A. a Valora S.A., denominándose AFP Valora S.A.

- AFP Planvital S.A. y AFP Concordia S.A.: Aprobada la fusión el 29 de diciembre de 1995, por incorporación de Concordia S.A. a Planvital S.A., denominándose AFP Planvital S.A.

- AFP Valora S.A. y AFP Armoniza S.A.: Aprobada la fusión el 30 de agosto de 1996, por incorporación de Armoniza S.A. a Valora S.A., denominándose AFP Qualitas S.A. (continuadora legal: AFP Valora S.A.).

- AFP Magister S.A. y AFP Futuro S.A.: Autorizada la fusión de los fondos de pensiones el 4 de noviembre de 1996.

- AFP Provida S.A. y AFP Unión S.A.: Autorizada la fusión el 1 de junio de 1998, por incorporación de Unión S.A. a Provida S.A., denominándose AFP Provida S.A.

- AFP Summa S.A. y AFP Bansander S.A.: Autorizada la fusión de los fondos de pensiones el 3 de agosto de 1998, conformando el Fondo de Pensiones de AFP Summa Bansander S.A. (continuadora legal: AFP Summa S.A.).

- AFP Magister S.A. y AFP Qualitas S.A.: Autorizada la fusión el 1 de septiembre de 1998, por incorporación de Qualitas S.A. a Magister S.A., denominándose AFP Magister S.A.

- AFP Aporta S.A. y AFP Fomenta S.A.: Autorizada la fusión el 1 de octubre de 1998, conformando el Fondo de Pensiones de AFP Aporta S.A.

- AFP Provida S.A. y AFP Protección S.A.: Autorizada la fusión el 31 de diciembre de 1998.

- AFP Aporta Fomenta S.A. y AFP Magister S.A.: Autorizada la fusión el 1 de febrero de 2001, conformando el Fondo de Pensiones de AFP Magister S.A.

- AFP Planvital S.A. y AFP Magister S.A.: Autorizada la fusión el 1 de marzo de 2004, por incorporación de Planvital S.A. a Magister S.A., adoptando el nombre de AFP Planvital S.A. (continuadora legal: AFP Magister S.A.).

- AFP Santa María S.A. por AFP Capital S.A.: Autorizada la fusión de los fondos de pensiones el 1 de abril de 2008, conformando el Fondo de Pensiones de AFP Capital S.A.

- AFP Cuprum S.A. por AFP Argentum S.A.: Autorizada la fusión el 2 de enero de 2015 (continuadora legal: AFP Argentum S.A.).