La relación de las mujeres con el sistema de Administradoras de Fondos de Pensiones (AFP) en Chile se caracteriza por una compleja intersección de desafíos, discriminación y, más recientemente, avances legislativos destinados a mitigar algunas de sus consecuencias más adversas. A lo largo de los años, se ha evidenciado cómo el sistema previsional impacta de manera desproporcionada a las mujeres, exacerbando brechas económicas y sociales.

Ley 21.484: Pago Efectivo de Deudas de Pensiones de Alimentos

La Ley 21.484 de “Responsabilidad Parental y Pago Efectivo de Deudas de Pensiones de Alimentos” entró en vigencia el 20 de mayo de 2023. Su objetivo principal es establecer un mecanismo eficaz para el pago de las deudas por pensión de alimentos, abordando una problemática social crítica: el incumplimiento de las obligaciones alimentarias.

Importancia y Alcance de la Ley

Esta ley permite el pago de pensiones alimenticias adeudadas cuando existe una demanda vigente en un Tribunal de Familia. Los Tribunales de Familia tienen la facultad de solicitar información a diversas entidades, como bancos y Administradoras Generales de Fondos, respecto de los saldos en cuentas bancarias y otros instrumentos de inversión o financieros del deudor, incluyendo la Cuenta de Ahorro Previsional Obligatorio (AFP).

Este mecanismo de pago se aplica a las personas que deben al menos un mes de pensión alimenticia y que tienen una demanda en su contra en un Tribunal de Familia. La ley comenzó a regir a partir del día 20 de mayo de 2023. De acuerdo con datos de 2020 del Poder Judicial, el 84% de los hombres demandados por causas de alimentos no paga la pensión fijada, lo que significa que 70 mil niñas y niños no reciben la pensión.

Cuentas Consideradas para el Cobro

Para establecer el mecanismo de pago de la deuda de Pensión Alimenticia, se consideran inicialmente las siguientes cuentas:

- Cuentas bancarias

- Cuentas de APV (Ahorro Previsional Voluntario)

- Depósitos convenidos

- Cuenta 2 o Cuenta de Ahorro Voluntario, instrumentos de inversión u otros

Es importante destacar que si la persona deudora debe más de tres meses de Pensión Alimenticia y los fondos en las cuentas mencionadas anteriormente no son suficientes para saldar la deuda, se considerará su Cuenta Obligatoria en la AFP (Cuenta de Capitalización Individual).

Montos Máximos de Liquidación desde la AFP

El Tribunal de Familia podrá ordenar la liquidación del 100% de los ahorros que la persona deudora tenga en cuentas bancarias, cuentas de ahorro previsional voluntario y en otros instrumentos de inversión.

Para el caso de los ahorros que el deudor o la deudora tenga en la cuenta de capitalización individual de la AFP, el límite será proporcional a la cantidad de años que le falten a la persona para cumplir la edad legal de pensión, estableciéndose los límites de la siguiente forma:

- Si la persona deudora está a 15 años o menos de cumplir con la edad legal para pensionarse por vejez, el pago no podrá exceder el 50% de los fondos acumulados.

- En caso de que se encuentre a más de 15 y a menos de 30 años de cumplir con la edad legal para pensionarse por vejez, el pago no podrá exceder el 80% de los fondos.

- Si la persona deudora se encuentra a más de 30 años de cumplir con la edad legal para pensionarse por vejez, el pago no debe superar el 90% de los fondos acumulados en su cuenta obligatoria.

Proceso de Retención y Pago por la AFP

Una vez que se notifica a la AFP una medida cautelar, de acuerdo con la Ley, se procederá a la retención temporal del saldo correspondiente al monto adeudado. Esta retención se mantiene hasta que el Tribunal de Familia que lleva el caso ordene la liberación de los fondos o su liquidación para el pago de la deuda de Pensión de Alimentos.

La retención del saldo adeudado significa que la persona deudora no podrá realizar acciones sobre el monto retenido, como retirarlo o transferirlo a otras AFP, hasta que el Tribunal de Familia dicte el alzamiento de la medida cautelar. Los saldos de las cuentas serán retenidos hasta que el Tribunal de Familia responsable del caso comunique el alzamiento de la medida.

Cuando corresponda, la AFP deberá pagar el monto indicado por el Tribunal de Familia directamente en la cuenta bancaria de la persona demandante, informada por el Tribunal.

Seguimiento de la Demanda y Relación con el Registro Nacional de Deudores

El seguimiento de la demanda solo podrá realizarse a través del Tribunal de Familia responsable del caso, mediante la Oficina Judicial Virtual. Después de esto, el Tribunal iniciará un proceso de consulta en diversas instituciones y definirá cómo avanzar con el pago de la deuda.

La Ley de Responsabilidad Parental y Pago Efectivo de Pensión de Alimentos y la Ley N°21.389, que crea el Registro Nacional de Deudores de Pensiones de Alimentos, forman parte de una misma institucionalidad cuyo objetivo es lograr el pago de las pensiones de alimentos en el país.

Ley de Responsabilidad Parental: 5 preguntas sobre cómo funcionará el cobro de pensión alimenticia

Brecha de Género en el Sistema de Pensiones y Mercado Laboral

La crisis sanitaria y económica del COVID-19 ha castigado con fuerza la participación laboral femenina, acentuando aún más la brecha previsional en desmedro de las mujeres. Este es un problema persistente, analizado en reportes anuales de la Superintendencia de Pensiones.

Impacto en Densidad de Cotizaciones y Remuneraciones

En materia de densidad de cotizaciones, se observan diferencias significativas: mientras las mujeres alcanzaron una densidad promedio de 47,7%, en los hombres llegó a 58,1%. El 52,8% de las mujeres se concentra en los cinco tramos de densidad de cotizaciones más bajas, en comparación con el 37,8% de los hombres.

Los datos de junio de 2021 muestran que las mujeres representaron el 46,8% del total de personas afiliadas al sistema de pensiones y el 42,1% del total de cotizantes. Las diferencias también se aprecian en las remuneraciones de los cotizantes del sistema de pensiones: el promedio para las mujeres fue de $ 863.162, mientras que en los hombres alcanzó los $ 947.901, lo que evidencia una brecha de 8,9%.

La remuneración imponible de las mujeres registró montos promedio de $ 884.201, en tanto que en hombres fue de $ 1.099.174, lo que significó una brecha de -19,6%. La plataforma interactiva NiMásNiMenos, creada por la Universidad de Talca, permite calcular esta brecha salarial de género.

Efectos de los Retiros de Fondos Previsionales

A junio de 2022, alrededor de 11,3 millones de afiliados habían realizado algún retiro de fondos. El saldo se vio afectado en mayor medida para las mujeres que para los hombres producto de estos retiros. Si bien los montos retirados fueron mayores para los hombres (promedio de $ 5.140.000) que para las mujeres (promedio de $ 4.095.000), el impacto en sus menores saldos fue más crítico para ellas.

Brecha en Pensiones de Vejez

Las mujeres jubiladas luego de haber trabajado toda su vida reciben una pensión promedio de 6,8 UF mensual, mientras que los hombres pensionados reciben en promedio 9,5 UF (Fundación CENDA). La brecha de pensiones es del 40%, significativamente mayor que la brecha salarial (12%). De la población de adultos mayores, dos tercios son mujeres, y también dos tercios de las pensiones públicas son para mujeres.

El promedio del componente autofinanciado para mujeres fue de $ 136.728 y de $ 179.261 para hombres en junio de 2022, lo que implica una brecha de -23,7%. Considerando el beneficio de la PGU, la brecha se reduce a -11,6%, pero se acentúa en el caso del Retiro Programado (-42,1%).

En junio de 2021, el 52,5% de las pensiones de vejez autofinanciadas correspondió a mujeres, las que obtuvieron un monto promedio de pensión pagada 49,4% menor al de los hombres. La contribución del Aporte Previsional Solidario (APS) ayuda a reducir la brecha, con montos promedio de pensión autofinanciada de mujeres y hombres de $ 116.117 y $ 150.734 respectivamente, resultando en una brecha del 23%.

El monto promedio de la pensión total de las mujeres, incluyendo el sistema de capitalización individual, el sistema antiguo y el Pilar Solidario, alcanzó a $ 229.030, mientras que el de los hombres fue de $ 346.250 en junio de 2021.

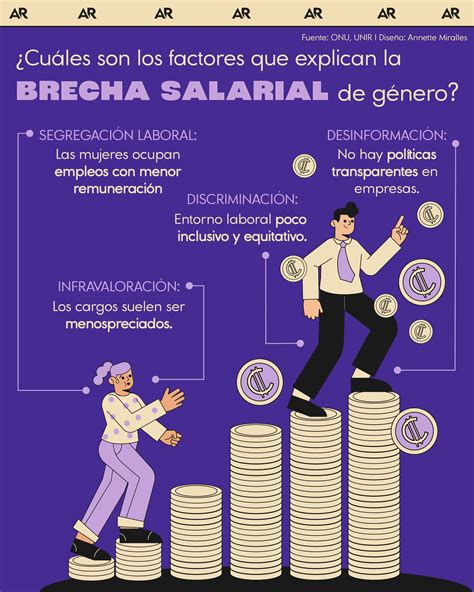

Factores que Explican la Brecha

Diversos factores contribuyen a esta brecha: las mujeres suelen tener remuneraciones más bajas, cotizan por montos menores y, en muchos casos, deben renunciar a sus trabajos o pasar al mercado informal, donde no cotizan o lo hacen por un menor monto. En promedio, las mujeres se jubilan antes (a los 61,5 años) que los hombres (65,3 años), lo que es una "compensación" de la seguridad social por el desgaste de cuidados y maternidad.

Además, las mujeres tienen una mayor expectativa de vida (89 años) que los hombres (83 años), lo que, por motivos de la modalidad de cálculo de las pensiones, deriva en montos de estas menores al dividirse en cuotas más pequeñas.

La discriminación más flagrante en las AFP es que las mujeres son el único grupo en la sociedad al cual se discrimina sistemática e injustificadamente, calculando sus pensiones con una tabla diferente al resto de la población en razón de que tiene una sobrevida algo mayor al promedio, sin considerar que hay otros grupos con sobrevida aún mayor al promedio y no por ello se les aplique un cálculo diferente.

Discriminación de Género en el Cálculo de Pensiones de AFP: Acciones Judiciales

Un conjunto de organizaciones sindicales, junto con CENDA, está preparando la presentación de acciones judiciales ante tribunales nacionales e internacionales para reclamar por la discriminación arbitraria que, por razones de género, afecta a las mujeres afiliadas al sistema de AFP. Un estudio del economista de CENDA, Manuel Riesco, demuestra que las mujeres, exclusivamente por razones de género, pueden recibir pensiones inferiores en un 15%, 20% o más, a las de un hombre con idénticas características.

Frente a esta situación de evidente discriminación, se ha resuelto materializar una serie de acciones judiciales que obliguen a los tribunales de justicia a pronunciarse sobre la materia y corregir esta situación ilegítima. Esta ofensiva judicial se acompañará de una campaña de difusión, movilización y denuncia para visibilizar que esta problemática afecta a la mitad de la población del país. El objetivo es posicionar la "discriminación por razones de género que están sufriendo las mujeres chilenas en el actual sistema de AFP" como una cuestión central del debate social, político y comunicacional.

Se ha previsto la presentación masiva de recursos de protección de mujeres jubiladas dentro del sistema de AFP ante las diversas Cortes de Apelaciones del país. CENDA ha elaborado una Guía de Acción Ciudadana con instrucciones y formatos para la recopilación de antecedentes.

Es un hecho indesmentible que la discriminación que sufren las mujeres pensionadas por AFP puede verificarse en estudios publicados en la página web de CENDA. Ni el poder ejecutivo ni el legislativo han asumido el tema con decisión para corregirlo; incluso la reforma previsional aprobada durante el Gobierno de la Presidenta Michelle Bachelet no abordó este asunto.

Aunque existe escepticismo sobre el acogimiento de estos reclamos por parte de los tribunales nacionales, se tienen muchas posibilidades de éxito en instancias internacionales como la Comisión Interamericana de Derechos Humanos (CIDH), la Organización Internacional del Trabajo (OIT) o la Convención sobre la Eliminación de Todas las Formas de Discriminación contra la Mujer y su Protocolo Facultativo.

Documentación Necesaria para los Recursos de Protección

Para las mujeres jubiladas dentro del sistema de AFP con una renta vitalicia que deseen demandar por discriminación ante los tribunales de justicia, se recomienda:

- Acercarse a la Superintendencia de Pensiones y presentar una solicitud de información. La Superintendencia, conforme a la Ley N° 20.285 sobre Transparencia y Acceso a Información Pública, está obligada a proporcionar la información requerida en un plazo máximo de 20 días hábiles.

- Acercarse a su antigua AFP y presentar una carta consulta.

- Acercarse a la institución de seguros que le esté entregando su renta vitalicia y presentar una carta consulta.

Con las respuestas de estas instituciones, la mujer estará en condiciones de presentar un recurso de protección ante los tribunales por haber sido desconocidas de manera arbitraria e ilegal las garantías constitucionales consagradas en el artículo 19 N° 2 (de igualdad ante la ley), Nº 18 (derecho a la seguridad social) y Nº 24 (derecho de propiedad sobre toda clase de bienes) de la Constitución Política de la República. Se aconseja organizarse con otras mujeres jubiladas y contactar a una organización sindical (ANEF, Colegio de Profesores, CUT, etc.).

Otras Normativas y Beneficios para Mujeres

A pesar de los desafíos, existen otras normativas y beneficios orientados a reconocer y proteger los derechos de las mujeres en materia previsional y laboral.

Permiso Pre y Post Natal Parental

El permiso prenatal consiste en un período de descanso de seis semanas antes del nacimiento del hijo/a, determinado por el médico o matrona. En el período postnatal parental, la trabajadora puede optar por volver a su trabajo por media jornada, extendiendo su duración a 18 semanas.

Trabajadoras de Casa Particular y Seguro de Cesantía

La Ley 21.269, a partir de octubre de 2020, permitió la incorporación de las Trabajadoras de Casa Particular (TCP) al seguro de cesantía, un avance significativo en la protección laboral de este segmento altamente feminizado e informal. Además, poseen una “Cuenta de Indemnización Obligatoria” financiada por el empleador (4,11% por un máximo de 11 años) para ser utilizada en caso de término de la relación laboral por cualquier causa.

Afiliado Voluntario

La Reforma Previsional del año 2008 introdujo la figura del afiliado voluntario, permitiendo a toda persona natural que no ejerza una actividad remunerada cotizar para su pensión previsional, brindando una oportunidad de ahorro a quienes tradicionalmente quedaban fuera del sistema.

También existe un beneficio que tiene por objetivo reconocer a las mujeres la maternidad, considerando que muchas de ellas dejan el trabajo remunerado para dedicarse a la crianza de los hijos, generando una disminución de la capacidad para generar ahorros previsionales. Lo anterior, sumado a que las mujeres poseen una mayor expectativa de vida que los hombres (89 años las mujeres y 83 años los hombres), lo que por motivos de la modalidad de cálculo de las pensiones, derivaría en montos de estas menores a la de los hombres.

En el contexto de una reforma de pensiones, se acordó que del 8,5% de cotización a cargo del empleador, un 2,5% sería destinado a dos mecanismos, incluyendo un “bono tabla” enfocado específicamente en las pensiones de las mujeres.

El traspaso de los fondos previsionales al cónyuge compensado por divorcio no podrá exceder del 50% de los recursos acumulados en la cuenta de ahorro previsional del cónyuge que debe compensar, respecto de los fondos acumulados durante el matrimonio.

Prohibición de Pensiones de Sobrevivencia a Condenados por Violencia Intrafamiliar (VIF)

La Cámara de Diputados aprobó un proyecto que prohíbe a los condenados por violencia intrafamiliar acceder a pensiones de sobrevivencia de sus víctimas. Esta iniciativa busca evitar que condenados por delitos graves se beneficien económicamente de sus víctimas y representa un avance en la prevención y sanción de la violencia contra las mujeres, destacada por la Ministra de la Mujer.

Contexto Social y Económico de la Mujer en Chile

Desde el 8 de marzo, cuando millones de mujeres marcharon en Chile exigiendo el fin de abusos y violencia, coreando consignas como “Nunca más sin nosotras” y “No más AFP”, la crisis derivada de la pandemia de COVID-19 ha afectado gravemente a las mujeres, llegando a revertir logros feministas. Las mujeres trabajadoras en Chile, que constituyen casi la mitad de la fuerza laboral activa, no ven reconocido este aporte en su participación en el mercado formal ni en sus remuneraciones, y esta discriminación se agrava en adultas mayores. La brecha salarial se mantiene en 12%, y muchas han perdido sus fuentes de ingreso en los sectores económicos más golpeados por la crisis.

El sistema de AFP ha sido descrito como una máquina de traspaso de salarios hacia el sector financiero, manteniendo pensiones miserables mientras el 85% de las cotizaciones se desvía a grandes empresarios. A las mujeres, este sistema las castiga doblemente, exacerbando la brecha de pensiones al 40% y obligándolas a postergar su jubilación real hasta los 70 años, pese a que la edad legal es 60.

Las mujeres trabajadoras, jubiladas, jefas de hogar, y aquellas en situación de informalidad y precariedad, son quienes han sostenido el control de la pandemia, cuidando, organizando ollas comunes y llevando la peor parte de la crisis. La violencia de género y sexual ha aumentado. La aprobación del retiro del 10% de los fondos previsionales representó un alivio significativo para la ciudadanía, especialmente para las mujeres y jefas de hogar.

A pesar de un escenario no muy favorable, existen propuestas para acortar rápidamente la brecha. Países líderes del G20 tienen un papel importante, y Chile es una de las 27 economías que desde 2019 han promulgado reformas hacia la equidad de género. Sin embargo, la igualdad jurídica de género requiere un esfuerzo constante de gobiernos, sociedad civil y organizaciones internacionales, particularmente en licencia parental e igualdad salarial.

La Superintendencia de Pensiones (SP) busca contar con más herramientas para la igualdad de oportunidades y el reconocimiento de sus funcionarias, y promueve el lenguaje inclusivo de género para evitar reproducir nociones de exclusividad en comportamientos, valores o trabajos.