El sistema de pensiones chileno, basado en el ahorro individual administrado por las Administradoras de Fondos de Pensiones (AFP), ha sido objeto de constante debate y críticas. Desde su creación bajo el régimen de Augusto Pinochet, este modelo ha generado una gran polémica sobre su utilidad y equidad. La desconfianza de la ciudadanía ha llevado a propuestas de cambios estructurales, buscando un sistema más solidario y con pensiones dignas.

El Origen de la Desconfianza y el Rol de la Superintendencia

Frente a la legítima desconfianza de chilenos y chilenas con el trabajo que realizan las AFP y ante lo forzoso de este sistema que obliga a estar en él sin tener otra alternativa, la ciudadanía ha comenzado a utilizar sus escasas facultades para tomar decisiones sobre sus fondos dentro de las rígidas reglas del modelo existente.

Es extraña la rápida reacción de la Superintendencia de Pensiones al generar medidas cuando el gobierno y las AFP se inquietan. La ministra del Trabajo, Evelyn Matthei, llegó a apurar la necesidad de estos cambios y puso en duda las capacidades de consejeros de trabajadores que no fueran las AFP. En contraste, asombra que la Superintendencia nada diga y permita las enormes ganancias de las AFP y compañías de seguros relacionadas, que se quedan con uno de cada tres pesos cotizados. Resulta indignante que no se apresuren para evitar el pago de miserables pensiones que entrega el sistema, con tasas de reemplazo que no superan el 35%, y en el caso de las mujeres llegan a un inmoral 25%.

Impacto de la Inversión de Fondos y la Rentabilidad

El trabajador o trabajadora tiene nula capacidad de decidir dónde se invierte su fondo y cómo se lleva a cabo este procedimiento. Frente a ello, han surgido entidades privadas, al margen del modelo coludido de prestadores privados, que han comenzado a recomendar qué hacer para obtener una mejor rentabilidad. Una de las entidades más conocidas, cobrando solo $1000 al mes, ofrece sugerencias y recomendaciones para lograr mejores rentabilidades, logrando en los últimos 22 meses triplicar las rentabilidades que los cotizantes obtienen en promedio las AFP en el fondo A.

Durante el mes de abril de 2013, más de 105 mil chilenos y chilenas hicieron uso de su facultad de cambio de fondo, moviendo sus ahorros la mayoría a fondos más conservadores y de menor riesgo, especialmente al Fondo E. Esto generó inquietud en las AFP y el gobierno, pues un incremento en esta tendencia podría provocar que sus socios, "los grandes grupos económicos" que han lucrado con los fondos de los chilenos y chilenas, pierdan aún más dinero.

A pesar de ser más estable y menos susceptible a cambios y crisis económicas, la rentabilidad del Fondo E históricamente tiende a ser menor que la del resto de los fondos. Desde la creación de los multifondos, el Fondo E ha logrado una rentabilidad real anual promedio de 4,03%, mientras que el Fondo A registra una cifra de 6,28%.

Consecuencias de la Crisis Subprime de 2008

El desplome en el valor de los fondos de pensiones de los chilenos en 2008, debido a la crisis Subprime, detonó una primera batería de cambios normativos por parte de la Superintendencia del ramo. Estas modificaciones se enfocaron en privilegiar la información que las administradoras entregan a sus afiliados.

Según un informe de rentabilidad, el valor de los activos gestionados por las AFP cayó -22,5% en 2008, pasando de US$111.037 millones a fines de 2007, a US$74.312 millones un año después. Quienes más perdieron fueron los afiliados que mantuvieron sus recursos en el Fondo A, cuyos activos bajaron de más de US$26.000 millones a menos de US$12.000 millones. Aunque las grandes tendencias se manifestaron en forma transversal, la rentabilidad en 2008 mostró distintos rendimientos según la empresa que gestionara los ahorros.

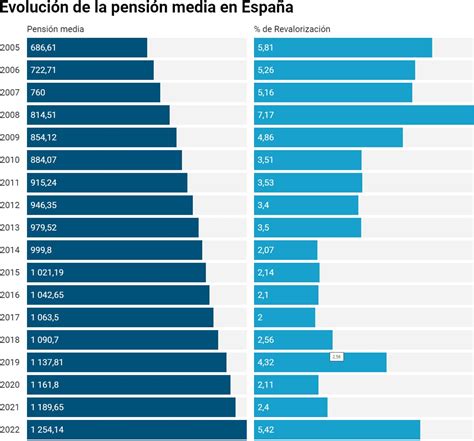

¿Cómo protegen los pensionistas españoles a la economía durante la crisis? Impacto y relevancia

Cambios Normativos Post-2008

La Superintendencia informó que se obligará a las personas que quieran cambiarse de multifondo a firmar una declaración en la cual señalen conocer las condiciones del fondo al cual están traspasando sus ahorros previsionales. Recogiendo el impacto de la caída en la rentabilidad, la Superintendencia exigirá a las AFP que tipifiquen los distintos fondos en función del nivel de renta variable o fija que cada uno contenga. El Fondo A se calificará como "fondo más riesgoso" y el E como el "más conservador".

Además, las administradoras de fondos deberán señalar en las cartolas cuatrimestrales el fondo en el cual debería estar el afiliado de acuerdo a su edad, con el fin de que la persona conozca con mayor profundidad las ventajas y desventajas del fondo en el cual incluyó sus recursos. También se instruirá a las AFP para que informen cinco años antes a los afiliados del traspaso que se realizará de sus fondos en un plazo de cuatro años según la edad que cumpla, a diferencia del año de antelación que se informaba hasta ahora.

Los cambios también incluirán hacer obligatorios algunos servicios optativos que entregan las AFP. Las administradoras deberán informar a los afiliados que al ingresar pueden dividir sus ahorros en dos fondos y ofrecer voluntariamente la posibilidad de escoger una trayectoria de cambio en la proporción o porcentaje elegido en forma gradual. Además, se elimina el impedimento para que las personas puedan cambiar sus ahorros de un tipo de fondo a otro cuando están pensionados. Cuando la persona se pensione, deberá señalar expresamente su intención de mantenerse en el fondo en que está o elegir otro con menor volatilidad.

Evolución de los Centennials en los Fondos de Pensiones

De acuerdo con datos disponibles en la Superintendencia de Pensiones, la cantidad de personas del grupo etario "centennials" que se encontraban en el Fondo E al terminar 2020 fue de 198.604, cifra superior en 65,3 % a las 120.079 que se registraron a diciembre de 2019. La mayor parte de los afiliados se concentró entre los 25 y 29 años, con 154.617 personas. Por el contrario, el incremento de los centennials en el Fondo A, el más riesgoso del sistema con límite de hasta un 80% de renta variable, fue de apenas 2,7% en el ejercicio anterior, con 250.709 personas.

Hugo Cifuentes, académico del departamento de Seguridad Social de la Facultad de Derecho de la PUC, comenta que "naturalmente los cambios pueden tener un origen por los llamados de ciertas asociaciones y agrupaciones a pasar de los fondos más riesgosos a los de menos riesgo, donde las inversiones se radican principalmente en instrumentos de renta fija". Agrega que "si me dices que la gente de 55 años está en el Fondo E, es justificable, pero no en la gente joven. Ellos escuchan y hacen lo que otros les dicen, como Felices y Forrados o el ambiente."

Propuestas para un Cambio de Modelo

Se propone al gobierno y a la Superintendencia, más que maquillajes cosméticos en beneficio de las AFPs, terminar con el modelo privado que lucra descaradamente con el dinero de chilenos y chilenas y que es subsidiado de manera escandalosa por el Fisco, pagando el 50% de las pensiones privadas, lo que convierte a este sistema previsional en una enorme carga para el Estado.

Se debe reconstruir un modelo solidario de reparto, el cual es viable y capaz de dar pensiones hoy que sean el doble de las que se otorgan por el modelo privado. Se propone devolver las atribuciones al ex INP (hoy IPS), que recibiría la recaudación de las cotizaciones, estando obligado a mantener todos los compromisos existentes en términos de pensiones asumidos por los privados antes y, gradualmente, ir mejorándolos, ya que el dinero está disponible.

Tipos de Sistemas de Pensiones en América Latina

Alberto Arenas, asesor regional de la CEPAL, argumenta que existen cinco tipos de sistemas de pensiones en la región:

- Reparto: Los que trabajan aportan al sistema y con esos fondos se financian las jubilaciones de los adultos mayores. Es una forma de ahorro colectivo, administrado públicamente. Opera en Argentina, Brasil, Cuba, Ecuador, Guatemala, Haití, Honduras, Nicaragua, Paraguay y Venezuela.

- Ahorro individual: Esquema donde los trabajadores ahorran en cuentas individuales administradas por el sector privado. La ley no fija las condiciones ni la forma de calcular las pensiones, ya que estas dependen del ahorro de cada individuo y la rentabilidad de esos fondos. Presente en Bolivia, El Salvador, México y República Dominicana.

- Mixto (complementario): El sistema público de reparto y el de ahorro individual se complementan, permitiendo a las personas pertenecer a ambos. Opera en Costa Rica, Panamá y Uruguay.

- Paralelo (no se complementan): Existe competencia entre el modelo público de reparto y el de ahorro individual. Los trabajadores deben elegir uno de los dos, siendo sistemas excluyentes. Opera en Colombia y Perú.

- Integrado: Sistema que utiliza actualmente Chile, donde la jubilación depende de los fondos individuales, pero en el caso de las personas más pobres, el Estado aporta fondos (pilar solidario).

¿Cómo protegen los pensionistas españoles a la economía durante la crisis? Impacto y relevancia

La Importancia de Permanecer en el Fondo Adecuado

Las inversiones en los Fondos de Pensión son a largo plazo y no es recomendable intentar estrategias de corto plazo basadas en hechos contingentes, ya que los ahorros tienen como objetivo financiar la futura pensión. Es esperable que haya períodos de incertidumbre y caídas en el mercado; si los fondos se eligieron de acuerdo con características personales, no se debe desesperar ante las volatilidades. Lo importante es estar en el fondo que más se ajusta a cada uno.

En el largo plazo, los Multifondos han tenido retornos incluso por encima de lo esperado, aunque en momentos puntuales y en períodos cortos de tiempo, esto no siempre es así. Un ejemplo es la crisis Subprime de 2008. Un estudio sobre este período mostró que un millón de pesos en el Fondo A el 1 de octubre de 2008, que cayó a $744.883 el 28 de octubre, se hubiera recuperado a $1.090.472 en un año si se hubiera mantenido en el Fondo A. En contraste, si se hubiera cambiado al Fondo E, el ahorro sería de $810.560 después de un año, sin recuperar la pérdida.

Análisis de Rentabilidad de Fondos (Ejemplo Ilustrativo)

| Al 30 de octubre de cada año | Fondo A | Fondo E | Diferencia Fondo A-E |

|---|---|---|---|

| Año 0 | $744.883 | $744.883 | $0 |

| Año 1 | $1.090.472 | $810.560 | $279.912 |

| Año 3 | $1.224.900 | $931.703 | $293.196 |

| Año 5 | $1.408.535 | $1.065.784 | $342.751 |

Este ejemplo demuestra que, en tiempos de incertidumbre, puede parecer atractivo cambiar la estrategia de inversión de los Fondos de Pensión para evitar pérdidas. Sin embargo, existe mucha evidencia de que permanecer en el fondo adecuado es lo que maximiza la ganancia a largo plazo. La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

Mitos y Realidades del Sistema de AFP

A lo largo de los años, han surgido diversas afirmaciones sobre el sistema de AFP. La Superintendencia de Pensiones ha aclarado algunas de ellas:

- "En 1981 se crean las AFP. Era un buen sistema con comisiones altas que tenía una garantía mínima de UF + 4% al año." La Superintendencia de Pensiones afirma que "nunca ha existido una rentabilidad mínima garantizada."

- "AYLWIN cambia los art 36 y 37 de la ley 18.481, LAS AFP NO COMPENSAN POR PERDIDA por no cumplir la rentabilidad mínima." La Superintendencia aclara que el artículo 37 de la Ley N° 18.481 establece que la rentabilidad mínima está asegurada por los mecanismos descritos en los artículos 38, 39 y 40.

- "FREI: Decreta la ley 19641, se incorpora el concepto de rentabilidad negativa. LAS AFP PUEDEN PERDER TU PLATA." La Superintendencia precisa que la posibilidad de rentabilidades negativas o pérdidas ha estado presente desde la creación del sistema. La Ley 19.641 estableció que las administradoras no debían constituir la Reserva de Fluctuación de Rentabilidad cuando los fondos obtenían una rentabilidad efectiva por encima de la banda establecida en la ley, lo que benefició a los afiliados.

- "LAGOS: AUMENTO DE LA ESPERANZA DE VIDA." Plantear que las personas hoy viven menos de lo que efectivamente están viviendo resulta absurdo y erróneo. El aumento de la esperanza de vida implica que el ahorro previsional debe repartirse en más años. Sin embargo, esto no significa que se considere que el colectivo de los pensionados tiene una esperanza de vida de 110 años.

- "Además, el 2002 se CREAN LOS MULTIFONDOS, de modo que el riesgo bursátil se traspasa al afiliado." La Superintendencia señala que el riesgo bursátil de las inversiones siempre ha sido de cargo de los afiliados y que siempre existen períodos de bajas rentabilidades. La creación de los multifondos permitió a las personas decidir en cuál de los cinco fondos de pensiones quieren cotizar, y los fondos de mayor riesgo han mostrado los mayores retornos.

- "BACHELET: Primer gobierno, AFP NO ASEGURAN GANANCIA MINIMA." La Superintendencia reitera que nunca ha existido una rentabilidad garantizada en el sistema de pensiones. Los déficits respecto de la rentabilidad mínima son cubiertos solo por el encaje de propiedad de las AFP.

- "Además, los fondos quedan sujetos a embargos por parte de demandas que afecten al afiliado en los tribunales." No es efectivo, las cuentas de capitalización individual son propiedad de cada afiliado y son inembargables.