La constitución de una Administradora de Fondos de Pensiones (AFP) es un proceso riguroso y altamente regulado, diseñado para asegurar la solidez y seriedad de las entidades encargadas de administrar los ahorros previsionales de los trabajadores. La Superintendencia de Pensiones (SP) en Chile establece el marco normativo para su creación y funcionamiento, que ha sido perfeccionado para modernizar y fortalecer el sistema.

Marco Regulatorio y Entidades Autorizadas para Constituir AFP

La Superintendencia de Pensiones ha abierto consulta pública para perfeccionar la normativa que rige la creación de nuevas AFP. Esta actualización establece que diversas entidades pueden optar a su constitución:

- Las AFP pueden ser constituidas por Administradoras Generales de Fondos (AGF) no bancarias.

- También se autoriza a cooperativas y cajas de compensación.

- Otras entidades autorizadas por la normativa vigente.

Como medida de control y para fomentar la competencia, se prohíbe a los grupos empresariales poseer o crear más de una AFP.

Requisitos Generales para la Fundación de una AFP

Para establecer una AFP, la entidad debe cumplir con una serie de requisitos fundamentales que abarcan su naturaleza jurídica, objeto social y estructura:

- Las AFP deben constituirse como sociedades anónimas.

- Son de duración indefinida.

- Su único objeto social es administrar un determinado Fondo de Pensiones y otorgar las prestaciones asociadas.

- Para dicho fin, las AFP pueden recaudar cotizaciones por sí mismas o contratar los servicios de terceros para la realización de actividades cuya delegación esté expresamente permitida por la ley o el Reglamento.

- Las AFP no pueden funcionar en locales en los que operen otras entidades.

Capital Mínimo y Experiencia del Directorio

La normativa actualiza y refuerza las exigencias financieras y de experiencia para las nuevas administradoras:

- Se incrementa el capital mínimo a 50.000 Unidades de Fomento (UF).

- Se exigen al menos 10 años de experiencia para los directores de la AFP, asegurando un equipo de gestión calificado.

- Asimismo, se actualizan los requisitos relativos a accionistas, patrimonio y activos autorizados, así como los procedimientos de implementación.

Procedimiento Detallado para Obtener el Certificado y la Licencia de Funcionamiento

El proceso para obtener la autorización y licencia para operar una AFP implica varias etapas rigurosas ante la Superintendencia de Pensiones.

1. Solicitud para Obtención del Certificado

La solicitud inicial se presenta ante la Superintendencia y debe contener la siguiente información clave:

- La denominación social de la AFP y su logotipo distintivo.

- El lugar de funcionamiento de su sede principal y el ámbito geográfico en el que planea desarrollar sus actividades.

- El monto del capital con el que se propone iniciar sus operaciones, con indicación de la suma a ser pagada inicialmente.

- Toda otra información que, de manera previa a la solicitud y en sentido general, exija la Superintendencia para solicitudes de organización de una AFP.

Documentación Anexa y Complementaria a la Solicitud

La solicitud debe llevar anexa y complementarse con la siguiente documentación detallada:

- Currículum Vitae de las personas naturales o de los representantes legales de las personas jurídicas organizadoras, incluyendo información sobre sus patrimonios.

- Declaración Jurada de las personas naturales y de los representantes legales de las personas jurídicas de no encontrarse incursos en los impedimentos a que se refiere el artículo 5 precedente y de haber cumplido sus obligaciones tributarias por el período no sujeto a prescripción.

- Proyecto de minuta de constitución social debidamente suscrito por los organizadores.

- Estudio de factibilidad económico-financiero, con la información mínima que sobre el particular determine la Superintendencia, y que incluya las características principales de los Fondos de Pensiones que obligatoriamente deba administrar y de los que adicionalmente desee administrar.

- Certificado de haber empozado, cuando menos, el monto mínimo de capital exigido por la Ley.

- Todo otro documento que, de manera previa a la solicitud y en forma general, exija la Superintendencia.

- Proyecto de escritura de constitución de la sociedad administradora de fondos de pensiones y sus respectivos estatutos.

- Declaración jurada de veracidad respecto a toda la información proporcionada para fines de la inscripción, suscrita por los accionistas fundadores. En el caso de sociedades anónimas, deberá ser suscrita por el gerente general o quien haga sus veces, y por la mayoría de los directores requerida por los estatutos.

- Una declaración jurada especial, firmada por las personas citadas anteriormente, en el sentido de que la entidad no se encuentra en cesación de pagos.

- En el caso de personas jurídicas, se adjuntará copia autorizada de las escrituras públicas de constitución de sociedad y de sus modificaciones, debidamente publicadas en el Diario Oficial e inscritas en el Registro de Comercio del Conservador de Bienes Raíces, con certificado de vigencia. Estos mismos antecedentes se requerirán respecto de los controladores, socios o accionistas mayoritarios y de la sociedad matriz.

- El proyecto de constitución de sociedad deberá indicar el capital, el número de acciones y quiénes las suscribirán.

- Documentación para acreditar el cumplimiento de los requisitos establecidos en el artículo 24 A del D.L. N° 3.500, incluyendo declaraciones juradas expresas.

- Si los documentos mencionados son emitidos en el extranjero, deberán ser emitidos por la entidad supervisora equivalente y acompañarse debidamente legalizados o apostillados, y traducidos al español si no estuvieran en este idioma.

2. Verificación de la Solicitud por la Superintendencia

Recibida la solicitud, la Superintendencia debe proceder con una exhaustiva verificación:

- Verificar la seriedad, responsabilidad y demás condiciones personales de los solicitantes, pudiendo proponer los cambios que juzgue necesarios en los documentos presentados.

- Disponer la publicación de dos (2) avisos por parte de los organizadores. Estos avisos, publicados en forma alternada en el Diario Oficial y en un diario de circulación nacional, deben informar sobre la presentación de la solicitud y los nombres de los organizadores, citando a toda persona interesada para que, en el plazo de diez (10) días, formule cualquier objeción fundamentada a la formación de la nueva AFP.

3. Resolución de la Solicitud y Otorgamiento del Certificado

Una vez concluido el plazo de verificación y objeciones, se procede a la resolución:

- Vencido el plazo de diez (10) días para objeciones, el Superintendente debe resolver. De existir objeciones, debe ponerlas en conocimiento de los organizadores, quienes dispondrán de tres (3) días para efectuar los descargos.

- Efectuados los descargos o vencido el plazo sin que hayan sido realizados, el Superintendente debe emitir una resolución aprobatoria o denegatoria. La resolución debe ser fundamentada y, en caso de ser aprobatoria, se considerará también aprobado el proyecto de minuta de constitución.

- El Superintendente debe otorgar el certificado dentro de los tres (3) días siguientes de la fecha de su resolución.

4. Consecuencias de la Obtención del Certificado y Proceso de Organización

Obtenido el certificado, los organizadores deben:

- Publicar el texto del certificado dentro de los diez (10) días de su recepción, por una sola vez, en el Diario Oficial.

- Otorgar la escritura de constitución social, en la que necesariamente debe insertarse el certificado, bajo responsabilidad del notario interviniente, y realizar las acciones conducentes a obtener la licencia.

- En caso de que transcurra un (1) año contado desde la expedición del certificado sin que se haya obtenido la licencia, el certificado caducará.

Uso del Capital Pagado durante el Proceso de Organización

Durante el proceso de organización, el capital pagado solo puede ser utilizado para los siguientes fines específicos:

- La cobertura de los gastos que dicho proceso demande.

- La compra o la construcción de inmuebles para uso de la AFP.

- La compra de bienes muebles requeridos para el funcionamiento de la AFP.

- La contratación de servicios necesarios para dar inicio a las operaciones de la AFP.

El remanente del capital debe ser invertido en valores mobiliarios emitidos por el estado, en obligaciones emitidas por el Banco Central, o depositado en un banco del país.

5. Otorgamiento y Publicidad de la Licencia de Funcionamiento

- Una vez concluidos todos los requisitos de modo satisfactorio y realizadas las verificaciones generales y específicas, la Superintendencia de Banca y Seguros expedirá la resolución autoritativa y otorgará la Licencia.

- La Licencia tiene vigencia indefinida y solo puede ser suspendida o cancelada por iniciativa del Superintendente como consecuencia de un proceso de disolución, o como sanción a infracciones graves en que hubiera incurrido la AFP.

- El texto de la Licencia deberá ser publicado tanto en el Diario Oficial como en un diario de circulación nacional por dos (2) veces alternas, así como ser exhibido permanentemente en la oficina principal de la AFP, en lugar visible al público.

23. ¿Cuáles son las ventajas de las entidades financieras?

Aspectos Clave para el Estudio de Factibilidad y Plan de Negocio

El estudio de factibilidad económico-financiero es un pilar fundamental para demostrar la viabilidad y sostenibilidad de la futura AFP, abarcando desde la identificación de accionistas hasta proyecciones operacionales.

Identificación de Accionistas Fundadores y Solvencia Patrimonial

- El prospecto debe contener la identificación de quienes serán los accionistas fundadores de la Administradora de Fondos de Pensiones (AFP).

- Los accionistas fundadores deberán acompañar sus últimos dos estados financieros anuales, el balance con estados de resultados o estados de situación patrimonial anual, debidamente firmados, o documentación equivalente que dé cuenta de la suficiencia patrimonial y disponibilidad de recursos con la certificación correspondiente.

- Los estados financieros deberán estar auditados por empresas de auditoría externa independientes, inscritas en el registro que para esos efectos lleva la Comisión para el Mercado Financiero (CMF).

- En caso de que alguno de los propietarios corresponda a una persona jurídica o natural extranjera, los antecedentes antes señalados deberán acompañarse apostillados o legalizados, y presentados debidamente traducidos al español, si hubieren sido extendidos en un idioma distinto.

- Conforme a lo dispuesto en la letra a) del artículo 24 A del D.L., si dicho patrimonio disminuye bajo la inversión proyectada durante la tramitación de su solicitud, los accionistas deberán comunicar a la Superintendencia el monto de la disminución y del nuevo patrimonio neto, indicando, además, las causas y el plazo para su reposición.

- El capital a considerar debe corresponder al necesario para poder realizar el proyecto según lo estimado en el estudio de factibilidad presentado.

Equipo Profesional y Gobernanza Corporativa

- Se requiere el perfil de cargo y antecedentes del equipo principal de profesionales y ejecutivos que desarrollarán la gestión de las inversiones de los Fondos de Pensiones, de acuerdo a los requisitos que establece el artículo 24 A del D.L. N° 3.500, regulado complementariamente en el Libro IV, Título I, Letra A.

- Se debe presentar la conformación del directorio, comité de inversiones y de solución de conflictos de interés conforme a las disposiciones exigidas por el D.L.

- Es indispensable la definición, elaboración y aprobación de un manual de políticas y procedimientos de gestión de riesgos, en los términos establecidos en la regulación específica.

Contratos con Proveedores de Servicios Críticos

Para asegurar la operatividad, se deberán presentar los borradores de los contratos correspondientes con:

- Entidades bancarias (para la apertura de cuentas corrientes).

- Proveedores de servicios de custodia de valores.

- Proveedores de infraestructura tecnológica.

- Servicios de recaudación de cotizaciones.

- El sistema único de cobranza de cotizaciones.

- Cualquier otro proveedor de servicios críticos que se pretenda contratar, y que resulten necesarios para el desarrollo operativo de la Administradora.

Proyecciones Financieras y Operacionales

El estudio debe incluir proyecciones detalladas y justificadas:

- Se deberá entregar el detalle de todos los supuestos utilizados para elaborar las proyecciones con sus fundamentos, fuente de información o estudios de mercado utilizados.

- Cálculo de VAN y TIR para el caso base y las sensibilizaciones, sobre flujos de caja anuales previamente proyectados.

- Proyecciones del número de afiliados incorporados y número de cotizantes; relación cotizantes/afiliados; valor de cada tipo de Fondo de Pensiones; rentabilidad de los Fondos; y encaje, determinado conforme a las disposiciones del artículo 40 del D.L.

- Se deberá incluir una Carta Gantt del proyecto, con la descripción de las actividades que se desarrollarán una vez obtenido el certificado de autorización provisional.

Operaciones y Servicios Esenciales de una AFP

Una vez constituida, la AFP debe gestionar diversos aspectos de las pensiones y ofrecer servicios específicos a sus afiliados, lo que define su modelo de negocio.

Estructura de Cotizaciones y Comisiones

- Cotización obligatoria: Corresponde al 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF).

- Cotización adicional o comisión: Es la que se destina al financiamiento de la AFP, incluyendo el pago de la prima del Seguro de Invalidez y Sobrevivencia (SIS).

- Cotización de cargo del empleador: Creada por la Ley N° 21.735 de Reforma Previsional, comienza con una tasa inicial de 1% que aumentará cada año, por un período de nueve años, hasta llegar a 7% de la remuneración de la o el trabajador. Esta nueva cotización se suma al actual aporte que hace el empleador para financiar el SIS.

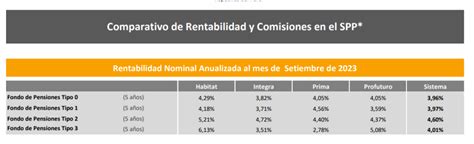

- Las AFP cobran a las y los afiliados una comisión por la gestión de administración que realizan de la cuenta de capitalización individual obligatoria.

- Las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales. Sin embargo, los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

- Cada dos años, la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevos afiliados que ingresan al sistema. Si la licitación es declarada desierta, los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

- Las AFP deben informar del valor de sus comisiones en todas sus oficinas o agencias en las que se atienda público a través de un panel, tablero o pizarra que deben mantener actualizado.

Pago y Declaración de Cotizaciones

- Para las trabajadoras y los trabajadores dependientes, las cotizaciones previsionales deben pagarse por parte de la o el empleador dentro de los 10 primeros días del mes siguiente del que se devengaron las remuneraciones.

- Si la o el empleador está atrasado en el pago de las cotizaciones, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente.

- En caso de que la relación laboral haya terminado y, por tanto, no corresponda el pago de las cotizaciones, la o el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación.

- Las y los empleadores que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

- El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar la afiliada o el afiliado independiente por concepto de cotizaciones en el sistema de pensiones.

Seguro de Invalidez y Sobrevivencia (SIS)

El SIS cubre a los afiliados en caso de invalidez o fallecimiento, bajo las siguientes condiciones:

- Trabajadoras y trabajadores dependientes que se encuentren cotizando en la AFP. Se presume que la afiliada o el afiliado se encontraba cotizando si su muerte o la declaración de invalidez se produce en el tiempo que prestaba servicios.

- Trabajadoras y trabajadores independientes que coticen en el proceso de declaración de impuesto anual a la renta, quedando cubiertos por el período de un año.

Cálculo de la Pensión de Referencia (PAFE)

La Pensión de Referencia (PAFE) se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura, considerando los siguientes factores:

- La edad de la persona afiliada.

- El grupo familiar.

- El total del saldo acumulado en la cuenta de capitalización individual obligatoria que la persona tenga a la fecha de pensionarse por vejez o invalidez, de acuerdo con el Decreto Ley N° 3.500 de 1980.

Cuentas de Ahorro Previsional Voluntario (APV) y Ahorro Voluntario (Cuenta 2)

Las AFP ofrecen y administran opciones de ahorro complementario:

- Cuenta de Ahorro Previsional Voluntario (APV): Puede ser contratada en una AFP, una compañía de seguros de vida (CSV), banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos e intermediarios de valores, cuyos planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

- Cuenta de Ahorro Voluntario (Cuenta 2): Es una cuenta de ahorro que se puede abrir en la AFP en que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

Restricciones en la Elección de Fondos por Edad

Para proteger a las personas y sus ahorros a medida que se acercan a la edad de jubilación, la ley establece ciertas restricciones para los afiliados a la hora de elegir el tipo de fondo de pensiones:

- A partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres, no podrán elegir el Fondo A (más riesgoso) para depositar su ahorro previsional obligatorio.

- Pueden optar por destinar ese ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).