El Seguro de Cesantía es un instrumento de seguridad social fundamental que busca proteger a los trabajadores en Chile cuando se encuentran sin empleo. Sus fondos se administran a través de la Cuenta Individual de Cesantía (CIC), propiedad del trabajador, y el Fondo de Cesantía Solidario.

Afiliación al Seguro de Cesantía

La afiliación al Seguro de Cesantía es de carácter permanente e irrenunciable para la mayoría de los trabajadores. Si fuiste contratado bajo el Código del Trabajo o el Estatuto de Asistentes de la Educación Pública, o iniciaste tus labores como trabajadora o trabajador de casa particular antes del 2 de octubre de 2002, puedes afiliarte de manera voluntaria. Para ello, puedes utilizar el sitio web de la Administradora de Fondos de Cesantía (AFC) con tu ClaveÚnica.

Financiamiento del Seguro de Cesantía

Cada afiliado o afiliada a la AFC tiene una Cuenta Individual de Cesantía (CIC), que se financia con el 3% de sus remuneraciones imponibles. Esta cotización se distribuye de la siguiente manera:

- 0,6% de las remuneraciones imponibles, a cargo del trabajador.

- 2,4% de las remuneraciones imponibles, a cargo del empleador.

Adicionalmente, existe un aporte del Estado que ascenderá anualmente a un total de 225.792 UTM, las que se enterarán en 12 cuotas mensuales de 18.816 UTM.

Es importante destacar que la cotización varía según el tipo de contrato. Cuando el contrato es a plazo fijo, por obra o faena, el empleador aporta el 3% de la renta imponible del trabajador. En el caso de contratos indefinidos, el empleador aporta un 2,4% y el trabajador un 0,6% de la renta imponible del mes, con un tope de 118,9 UF.

Al momento de descontar de la indemnización el aporte que la empresa hizo al trabajador, solo se puede descontar el 1,6% del 2,4% que el empleador cotizó mensualmente por cada trabajador con contrato indefinido. El 0,8% restante, que se abona en el Fondo de Cesantía Solidario, no es descontable.

Obligaciones del Empleador y Plazos

Comunicación de Movimientos de Personal

El empleador tiene la obligación de comunicar toda iniciación o cesación de servicios de sus trabajadores a la AFC. Específicamente, debe dar aviso a la AFC dentro del plazo de 15 días corridos, contados desde la fecha del contrato o término del mismo. Asimismo, el empleador debe comunicar el inicio o término de los servicios de sus trabajadores a la Sociedad Administradora dentro del plazo de diez días, el que aumentará en tres días en los casos en que esta comunicación se efectúe por vía electrónica.

Es el empleador quien debe completar el aviso de iniciación de servicios en la Sucursal Virtual de Empleadores o en PreviRed.com.

En caso de cambios de contrato, por ejemplo, de plazo fijo a indefinido, el empleador debe dar aviso a la AFC a través de la planilla de cotizaciones, en el recuadro "Movimiento de Personal". Allí debe indicar para ese trabajador el Código N°7 (Transformación del contrato de plazo fijo a plazo indefinido).

Plazos de Pago de Cotizaciones

Las cotizaciones deben ser pagadas por parte del empleador dentro de los 10 primeros días del mes siguiente a aquel en que se devengaron las remuneraciones. Si este plazo vence un sábado, domingo o feriado, se prorroga hasta el primer día hábil siguiente. Si el empleador realiza la declaración y pago de cotizaciones a través de un medio electrónico, el plazo se extiende hasta el día 13 de cada mes, aún cuando sea sábado, domingo o festivo.

Si la relación laboral terminó y no corresponde el pago de las cotizaciones, el empleador tiene hasta el último día hábil del mes siguiente para acreditar esa situación.

Sanciones por Incumplimiento y Proceso de Cobranza

El no cumplimiento de las obligaciones de declaración y pago de cotizaciones puede acarrear diversas sanciones. Se sancionará con una multa a beneficio fiscal de 1 UF por cada trabajador o subsidiado cuyas cotizaciones no se declaren o cuyas declaraciones sean incompletas o erróneas.

Sin embargo, si la declaración fuere incompleta o errónea y no existieren antecedentes que permitan presumir que es maliciosa, quedará exento de esta multa el empleador o entidad pagadora de subsidios que pague las cotizaciones dentro del mes calendario siguiente a aquel en que se devengaron las respectivas remuneraciones o subsidios.

Las cotizaciones que no se paguen oportunamente por el empleador o la entidad pagadora de subsidios se reajustarán considerando el período que va entre el último día del plazo en que debió efectuarse el pago y el día en que éste efectivamente se realice. Para estos efectos, se aumentarán considerando la variación diaria del Índice de Precios al Consumidor mensual del período. Por cada día de atraso, la deuda reajustada devengará un interés penal equivalente a la tasa de interés corriente para operaciones reajustables en moneda nacional a que se refiere el artículo 6º de la Ley Nº 18.010, aumentado en un 20%. A contar de los noventa días de atraso, la tasa antes referida se aumentará en un 50%.

La Sociedad Administradora (AFC) está obligada a seguir las acciones tendientes al cobro de las cotizaciones adeudadas, más sus reajustes e intereses, siendo las costas de tal cobranza de su beneficio. Corresponderá a la Dirección del Trabajo la fiscalización del cumplimiento por los empleadores de estas obligaciones, estando sus inspectores investidos de la facultad de aplicar las multas correspondientes, las que serán reclamables de acuerdo a lo dispuesto en los artículos 474 y 481 del Código del Trabajo.

A los empleadores que no enteren las cotizaciones que hubieren retenido o debido retener a sus trabajadores, les serán aplicables las sanciones penales que establece la Ley Nº 17.322. Los reajustes e intereses se abonarán en la Cuenta Individual por Cesantía del afiliado o al Fondo Solidario, según corresponda. La prescripción que extingue las acciones para el cobro de estas cotizaciones, reajustes e intereses, será de 5 años y se contará desde el término de los respectivos servicios. Las sanciones establecidas son sin perjuicio de las contenidas en la Ley Nº 19.361.

Es importante señalar que los empleadores que tengan deudas previsionales no podrán recibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Gestión de Deudas y Pagos Irregulares

Para evitar aparecer con deudas en el Boletín Laboral de la Dirección del Trabajo, pagar intereses y costos procesales, los empleadores deben estar atentos a distintas situaciones:

- Mora Presunta: Ocurre cuando no existe pago de la cotización y en AFC no se registra un cese de labores u otro movimiento que lo justifique. La mora será notificada por AFC el día 50 desde la fecha en que debió ser cancelada la cotización.

- No Pagos: Corresponde a la ausencia de pagos registrados dentro del plazo legal.

- Pagos Atrasados: Son aquellos pagos que se realizan fuera del plazo legal.

Cómo Aclarar o Regularizar Cotizaciones

En caso de mora presunta, AFC Chile inicia la gestión de cobranza (prejudicial) inmediatamente después de detectar una cotización no declarada o pagada sin justificación. Para regularizar, se pueden seguir estos pasos:

- Reconocer la deuda y presentar la Declaración y No Pago (DNP) en la Sucursal virtual de empleadores o en Previred.

- Reconocer la deuda de manera presencial en una sucursal de AFC, solicitando un formulario, completando y presentando este reconocimiento de deuda (DNP) en forma manual.

- Realizar el pago atrasado de cotizaciones a la fecha a través de Previred. Esto solo es posible si no se registra una cobranza iniciada por AFC Chile, situación que será informada al momento de ingresar a la plataforma.

Para pagar cotizaciones después de la fecha del finiquito, las opciones son: online, pagando en Previred, o presencial, en cualquier sucursal de AFC completando la planilla de Declaración y No Pago de Cotización.

Si no se aclara el motivo de los pagos posteriores a la fecha de término de la relación laboral, AFC Chile podrá iniciar acciones de cobranza o suspender el pago de beneficios que estén recibiendo los ex trabajadores involucrados, por presumirse el inicio de una nueva relación laboral.

Publicación en Boletín Laboral y su Aclaración

El atraso o no pago de cotizaciones puede publicarse como deuda en el Boletín Laboral de la Dirección del Trabajo. Las deudas que se informan en este boletín incluyen aquellas reconocidas directamente por el empleador y deudas de otros orígenes en etapa de cobranza judicial.

Para aclarar deudas del Boletín Laboral, si el empleador pagó las cotizaciones atrasadas antes del día de la publicación, AFC Chile se encargará de aclarar la situación para que sea eliminado sin costo. Para aclarar una situación de DICOM por Declaración y No Pago (DNP) ya pagadas, se debe acudir a una agencia de cualquier AFP a solicitar el certificado respectivo (Aclaración Boletín Laboral). Esta aclaración aparece en el boletín dentro de 48 horas.

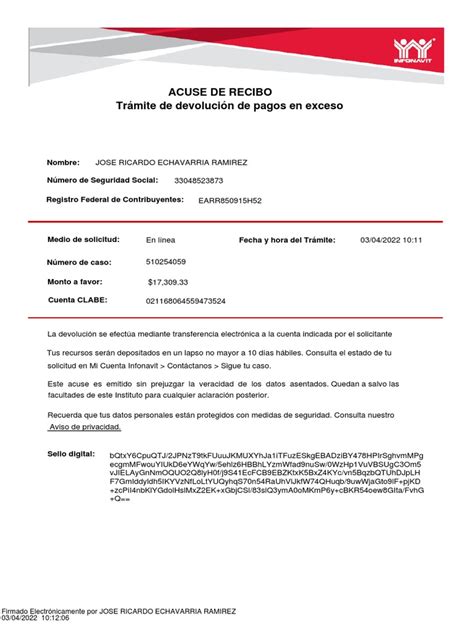

Pagos en Exceso y Proceso de Devolución

Un pago en exceso se refiere al pago de cotizaciones por sobre los valores establecidos en la Ley. Se puede solicitar su devolución, por ejemplo, cuando el pago realizado a la AFC sobrepasa los porcentajes legales en más de 0,15 UF.

El proceso de devolución opera en 15 días hábiles, contados desde la fecha de recepción de la solicitud, para que la AFC emita el informe de solución.

Rechazo o Aprobación de la Solicitud

La AFC puede rechazar la solicitud en los siguientes casos:

- Si no corresponde la devolución de acuerdo al análisis efectuado.

- Si los antecedentes recopilados son insuficientes para respaldar su aceptación.

- Si, habiendo requerido antecedentes adicionales, el afiliado o empleador no los hubieren remitido en el plazo de 30 días hábiles contado desde la fecha del requerimiento.

En caso de rechazo, la AFC debe comunicar este hecho al solicitante en un plazo de 5 días hábiles contados desde la fecha de emisión del informe de solución, mediante correo postal, fax, correo electrónico o Internet, acompañando un detalle resumido de las razones del rechazo de la solicitud.

Si la solicitud es aprobada, la devolución se efectúa el día 15 del mes siguiente. La administradora realiza la comunicación mediante correo certificado, privado o notificación personal, adjuntando un cheque nominativo a nombre del solicitante por el monto nominal pagado en exceso.

Acceso a Beneficios del Seguro de Cesantía

Si un trabajador queda cesante y cumple con los requisitos, podrá retirar el dinero de su Cuenta Individual de Cesantía en giros mensuales. Las cotizaciones se cuentan desde la afiliación o el último cobro del seguro hasta el mes de término de la relación laboral. El primer pago corresponde al 70% del promedio de sus remuneraciones: las últimas 5 si tuvo contrato fijo y las últimas 10 en caso de contrato indefinido.

Durante el período en que se está cobrando el Seguro de Cesantía, se realiza un aporte a la AFP del 10,10% de la pensión. Este es un beneficio vigente desde el 1 de mayo, por lo que los pagos a partir de esa fecha contemplan este aporte.

Si el trabajador no reúne los requisitos para acceder al seguro, puede solicitar el Subsidio de Cesantía, que es pagado por el Instituto de Previsión Social (IPS) o las cajas de compensación. Además, si se cuenta con alguna de estas pensiones y se está sin trabajo, se pueden acceder a los beneficios como persona trabajadora cesante afiliada al Seguro de Cesantía.

Existe también un beneficio adicional, consistente en dos pagos con cargo al Fondo de Cesantía Solidario. Este se activa siempre que el beneficiario permanezca cesante y se hayan agotado sus fondos, independientemente del tipo de contrato que tuvo. Por ley, el período máximo de cotización de AFC es de 11 años por cada relación laboral.

Es importante recordar que si la jornada laboral era parcial, junto al documento que pone término a la relación de trabajo, se debe presentar el contrato para verificar las horas pactadas.

Trámites y Certificados Comunes

Los trámites asociados al Seguro de Cesantía se deben realizar principalmente en las sucursales de AFC Chile o a través de su sucursal virtual, ingresando con el RUT de la empresa y clave de acceso o con el RUN y ClaveÚnica para los trabajadores.

En la sucursal virtual de AFC, es posible consultar rezagos por aclarar (por diferencias entre el RUT y el nombre del trabajador o por el pago de cotizaciones no correspondientes al tipo de contrato) y regular la mora presunta o el reconocimiento de la deuda, informando las fechas que correspondan si es por movimiento de personal u otro motivo. También se puede regularizar una cotización que ya fue pagada, indicando la fecha y el canal por el cual se realizó el pago. Asimismo, si hay una deuda que fue informada al Boletín Laboral, podrá ingresar una solicitud adjuntando los documentos que acrediten el pago en la entidad respectiva.

Reclamos y Regularizaciones

Si un trabajador, por el cual se cotiza al seguro de cesantía, no aparece como afiliado en los registros de la AFC, el empleador debe suscribir un reclamo en un centro de atención (corresponde a la red de agencias de las AFP), en lo posible adjuntando el aviso de contratación que efectuó a la AFC y la planilla de pago de alguno de los períodos involucrados, para certificar de esta manera la afiliación de ese trabajador al seguro de cesantía.

Si el certificado para rebajar el aporte empleador de la indemnización registra un monto diferente a los aportes realizados por la empresa, el ideal es suscribir un solo reclamo que incluya a todos los trabajadores que tienen ese problema. Este reclamo puede ingresarse en www.afcchile.cl o en cualquier agencia de AFC.

Si la empresa no pagó las cotizaciones del seguro de cesantía durante el período de licencia médica de un trabajador, es una situación que requiere regularización y atención.

Modificación Retroactiva de Cotizaciones

Para corregir casos antiguos, el empleador deberá generar un archivo con un esquema de registros predefinido, de manera de someterlos a reclamo en la AFC y solicitar que se realicen los ajustes a las cuentas individuales de los trabajadores involucrados. De esta forma se separa el aporte cotizado del 3%, en: 0,6% como Aporte del Trabajador, 1,6% como Aporte del Empleador a la Cuenta del Trabajador y 0,8% como Aporte del Empleador al Fondo Solidario. Los requisitos incluyen el envío de una carta que especifique la situación y señale expresamente que los porcentajes y fechas indicadas para cada trabajador se ajustan a la realidad, y en ningún caso se han realizado descuentos indebidos a los trabajadores. Adjunto a la carta, se deberá entregar una nómina de los trabajadores afectados con el detalle de los datos de estos, según la siguiente definición: RUT Empresa, RUT Trabajador, Apellido Paterno, Apellido Materno.

Obtención de Certificados

Varios certificados importantes pueden ser solicitados en las agencias de las AFP o en la sucursal virtual de AFC:

- Certificado de cotizaciones pagadas en mora: Se solicita en una agencia de cualquier AFP. Este documento acredita que el trabajador tiene todas las cotizaciones previsionales "en mora" pagadas al momento del despido.

- Certificado de deuda actualizada: Se solicita en una agencia de cualquier AFP.

- Certificado para descontar de la indemnización el aporte que la empresa hizo al trabajador: Se obtiene en www.afcchile.cl, en el sitio privado de Empleador, eligiendo la opción "Certificados".