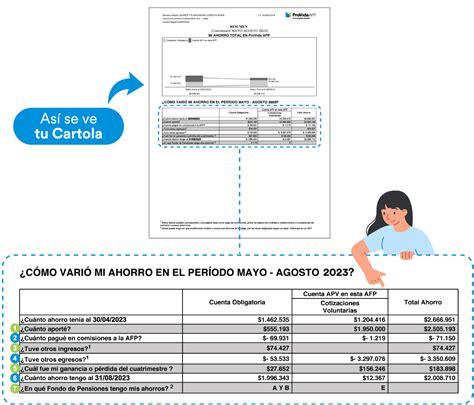

Cada mes, al recibir tu Cartola de AFP Capital, tienes en tus manos más que un simple documento. Es la herramienta más clara para entender el avance de tu ahorro previsional. No se trata solo de un resumen, tu Cartola te permite confirmar aportes, revisar comisiones y observar la rentabilidad de tus fondos. En otras palabras, te muestra cómo va creciendo tu futuro.

Contenido Central de tu Cartola

En este documento crucial, encuentras el total de tu ahorro, que se compone de:

- Tu ahorro previsional obligatorio.

- Tu APV (Ahorro Previsional Voluntario).

- Y, si la tienes, tu Cuenta 2.

Es la forma más simple de ver, en un solo lugar, cuánto llevas acumulado.

Ahorro Previsional Obligatorio: El Corazón de tu Cartola

Esta es la parte central de tu ahorro. Dentro de la cartola podrás ver:

- Lo que cotizaste ese mes: el 10,1% de tu sueldo que entra como aporte obligatorio.

- La comisión que pagaste: es el cobro que hace la AFP por administrar e invertir tus fondos.

- La rentabilidad obtenida: el resultado de las inversiones durante el mes, que puede ser positivo o negativo. Recuerda que el foco debe ser el largo plazo.

- El saldo final: la suma de todo lo anterior, que refleja cómo va creciendo tu ahorro.

Esta sección es importante porque te permite confirmar que tus aportes están entrando correctamente, saber cuánto se descontó en comisiones y cómo se mueven tus fondos mes a mes.

Ahorro Previsional Voluntario (APV)

Si cuentas con APV, la Cartola te muestra lo que aportaste y la rentabilidad generada. Es clave para comprobar cómo esos aportes extra se van sumando a tu pensión y a tus proyectos personales.

Cuenta 2

En esta sección se reflejan tus ahorros adicionales y la rentabilidad que obtienen. Sirve para seguir de cerca un fondo pensado para otros objetivos distintos al ahorro para tu pensión.

Herramientas Adicionales para Tu Tranquilidad

Sontuslucas.cl: Verificación de Cotizaciones

Tu Cartola no solo te dice cuánto tienes ahorrado. Plataformas como Sontuslucas.cl, creada por la Asociación de AFP de Chile, te permiten verificar de forma rápida si tu empleador ha pagado correctamente tus cotizaciones obligatorias. Para acceder y revisar tus cotizaciones, solo necesitas tu RUT y la clave de acceso a tu cuenta de AFP PlanVital. Si encuentras períodos trabajados sin registro de pago, podría deberse a un rezago, causado por errores en la identificación de tus datos. Esto puede ocurrir al momento del pago y provocar que las cotizaciones no se asignen a tu cuenta. Puedes ingresar una solicitud a tu AFP para aclarar los meses sin cotización y hacer seguimiento al estado de tu solicitud.

IMPORTANCIA DE COTIZAR

Mis Beneficios: Convenios y Descuentos

Mis Beneficios es un programa gestionado por la Asociación de AFP, dirigido a los afiliados y pensionados de todas las AFP que actualmente cotizan o que alguna vez han cotizado. Aquí encontrarás más de 150 convenios y descuentos agrupados en categorías como Salud y Bienestar, Educación, Viajes y Entretenimiento, Gastronomía, Tiendas y Servicios.

Beneficios del Pilar Solidario: Apoyo a las Pensiones

El sistema previsional chileno cuenta con mecanismos de apoyo para mejorar las pensiones, especialmente para aquellos que no pudieron cotizar de manera permanente.

Pensión Básica Solidaria (PBS) y su Reemplazo por la PGU

La Pensión Básica Solidaria (PBS), desde febrero de 2022, fue reemplazada por la Pensión Garantizada Universal (PGU). La PBS estaba dirigida a aumentar el ahorro previsional de los trabajadores jóvenes y mejorar la calidad de vida de los pensionados, concretándose a través de un subsidio para las cotizaciones, aportes para elevar el monto final de la pensión o, incluso, otorgando una pensión a quienes no pudieron ahorrar para ella. La PBS se dividía en:

- Pensión Básica Solidaria de Vejez (PBS de Vejez).

- Pensión Básica Solidaria de Invalidez (PBS de Invalidez).

Los requisitos para acceder a la PBS de Vejez eran:

- Tener 65 años o más (tanto para hombres como para mujeres).

- Pertenecer al 60% de la población con menores ingresos de acuerdo al Registro Social de Hogares (Ex Ficha de Protección Social).

- Recibir una pensión base menor a $485.674 para afiliados de 65 y menores de 75 años y $520.366 para afiliados de 75 años en adelante.

- Tener como mínimo 20 años de residencia en Chile, sean o no años seguidos. Además, la persona debe haber vivido en el país al menos 4 de los últimos 5 años, inmediatamente anteriores a la fecha de presentación de la solicitud del beneficio.

- Que la suma de las pensiones que perciba el solicitante sea inferior al monto de la pensión básica solidaria.

Para la PBS de Invalidez, los requisitos eran:

- Tener entre 18 y 65 años (tanto para hombres como para mujeres).

- Pertenecer al 60% de la población con menores ingresos de acuerdo al Registro Social de Hogares (Ex Ficha de Protección Social).

- Acreditar residencia en Chile por un lapso no inferior a 5 años en los últimos 6 años anteriores.

Dado lo anterior, si se requería ajustar la pensión a la Pensión Básica Solidaria PBS, no se debía percibir ni solicitar ningún beneficio del Pilar Solidario.

Pensión Garantizada Universal (PGU)

La PGU es un beneficio donde el Estado entrega un monto para todas las personas mayores de 65 años que pertenezcan al 90% más vulnerable de las familias, y que sustituye la Pensión Básica Solidaria (PBS) y el Aporte Previsional Solidario por Vejez (APSV). El monto asciende a un máximo de $193.917 pesos. Este beneficio viene a reforzar el Pilar Solidario y al actual Sistema Mixto de Pensiones, buscando mejorar tanto las actuales como futuras pensiones, con la finalidad de apoyar a las personas que durante su vida laboral no cotizaron de manera permanente, debido a que tuvieron periodos sin aportes (lagunas previsionales) o trabajos informales.

Bono por Hijo

Este es un beneficio para las mujeres que se pensionan. Las mujeres que reciben una pensión de sobrevivencia (con o sin Aporte Previsional de Vejez) desde antes del 1 de julio de 2009, o a partir de este período, pero no cuentan con el APSV, pueden solicitar el Bono por Hijo afiliándose a una AFP. Para los hijos nacidos antes del 1 de julio de 2009, se aplica el ingreso mínimo vigente a julio de 2009; en cambio, para los que nacieron después de esa fecha, se considerará el ingreso mínimo vigente en el mes en que nació el hijo.

Los requisitos para acceder al Bono por Hijo incluyen:

- Tener a lo menos 65 años de edad.

- Estar afiliadas al decreto ley N° 3.500 y que no tengan afiliación a otro régimen. En el caso de que no esté afiliada, debe incorporarse a la AFP que se adjudicó la licitación y solicitarlo.

- Presentar su cédula de identidad vigente o, en caso de que no esté vigente, podrá iniciar el trámite quedando la solicitud pendiente hasta que regularice su nuevo documento en el Registro Civil.

- Tener residencia continua o discontinua en Chile, contada desde los 20 años de edad de la peticionaria; y además, haber residido en Chile al menos 4 años de los últimos 5 años anteriores a la solicitud. A las madres que fueron exiliadas y se encuentran registradas en la Oficina de Retorno y Oficina Diplomática, se les considerará tanto el tiempo que vivieron en el extranjero como el residido en Chile.

- Que la mujer se pensione a contar del 1° de julio de 2009.

Este bono se le aplicará una tasa de rentabilidad equivalente a la rentabilidad nominal anual promedio de todos los Fondos Tipo C (Intermedio), descontado el porcentaje que represente sobre los Fondos de Pensiones el total de ingresos de las Administradoras de Fondos de Pensiones por concepto de las comisiones a que se refiere el inciso segundo del artículo 28 del D.L. Se aplicará desde el mes del nacimiento del respectivo hijo, y hasta el mes en que la mujer cumpla los 65 años de edad.

Importancia de los Primeros Años de Cotización

Los primeros diez años de cotizaciones son los más importantes, ya que son la base para construir la futura pensión.