El sistema de pensiones chileno, a través de las Administradoras de Fondos de Pensiones (AFP), ha sido objeto de profundos debates y reformas desde su creación. Implementado en 1980 bajo el Decreto Ley Nº 3.500, el modelo de capitalización individual buscó reemplazar el antiguo sistema de reparto administrado por el Estado. Sin embargo, a lo largo de casi cuatro décadas, las AFP han enfrentado críticas significativas por no cumplir plenamente las promesas originales y por presentar debilidades estructurales.

Orígenes y Creación del Sistema de AFP

La génesis de las AFP se remonta a la década de 1970, con la promoción de fondos privados de pensiones por parte de conglomerados económicos centrados en la industria financiera. La reforma definitiva fue implementada por un grupo de economistas neoliberales, conocidos como los "Chicago Boys", quienes buscaban modernizar el sistema previsional chileno.

Antes de la implementación de las AFP, el sistema de jubilación en Chile se basaba en cajas de previsión. En estas cajas, los trabajadores cotizaban según la rama industrial a la que pertenecían, y los fondos recaudados se utilizaban para pagar las pensiones de los jubilados actuales, siguiendo un modelo de "reparto". En 1968, existían alrededor de 30 cajas previsionales, cada una con su propia normativa, lo que generaba una complejidad y fragmentación significativa en el sistema.

La reforma de 1980, impulsada por el entonces Ministro del Trabajo José Piñera y aprobada por la Junta Militar de Gobierno, estableció los Decretos Ley Nº 3.500 y 3.501. Estos decretos sentaron las bases para la creación de las Administradoras de Fondos de Pensiones (AFP), entidades financieras privadas encargadas de administrar los fondos de cuentas individuales de ahorro para pensiones. Desde el 31 de diciembre de 1982, este sistema se convirtió en el único modelo previsional para todos los trabajadores nuevos, quienes se incorporaron automáticamente al nuevo sistema.

Principios Fundamentales del Sistema de AFP

El sistema de AFP se sustenta en varios pilares que definen su funcionamiento:

- Capitalización individual: Cada trabajador es propietario de una cuenta individual única de ahorro para su vejez, donde se depositan sus cotizaciones.

- Responsabilidad individual: La pensión futura de un trabajador depende de los ahorros acumulados en su cuenta a lo largo de su vida laboral, así como de las variaciones del mercado financiero donde las AFP invierten estos fondos.

- Libertad individual: Los trabajadores tienen la libertad de elegir entre el sistema de AFP o mantenerse en el antiguo sistema público, aunque la transición obligatoria para nuevos trabajadores limitó esta elección.

- Seguridad: Las AFP cuentan con un patrimonio distinto de los fondos que administran, lo que impide que utilicen los recursos de sus afiliados para sus gastos operativos. Su financiamiento proviene únicamente de las comisiones de administración.

- Seguro de invalidez y sobrevivencia (SIS): El sistema contempla un seguro que financia pensiones en caso de muerte o invalidez del trabajador, el cual debe ser contratado por las AFP con compañías de seguros.

Funcionamiento y Cotizaciones

La cotización obligatoria para los trabajadores dependientes es del 10% de su renta bruta, y debe ser efectuada por el empleador. Con la reforma previsional de 2008, se incorporó gradualmente a los trabajadores independientes en esta obligación, permitiendo su participación entre 2012 y 2015, con la opción de solicitar la no cotización.

Al momento de pensionarse, los trabajadores tienen cuatro modalidades de pensión para escoger:

- Retiro programado: Mantener los ahorros en la AFP y realizar giros mensuales calculados según el saldo acumulado, la esperanza de vida y la rentabilidad del fondo. Los fondos no utilizados en caso de fallecimiento constituyen herencia para sus sucesores.

- Renta vitalicia inmediata: Comprar una renta vitalicia a una compañía de seguros, que se compromete a pagar un monto fijo por el resto de la vida del trabajador y sus beneficiarios.

- Renta temporal con renta vitalicia diferida: Comprar una renta vitalicia para una fecha futura, manteniendo un saldo en la cuenta para financiar una renta temporal.

- Renta vitalicia inmediata con retiro programado: Una combinación de las dos primeras modalidades.

Reformas y Evolución del Sistema

Desde su implementación, el sistema de AFP ha experimentado varias reformas significativas. En 2002, durante el gobierno de Ricardo Lagos, se promulgó la ley que creó los multifondos, permitiendo a los cotizantes elegir entre diferentes tipos de fondos de inversión con distintos niveles de riesgo y rentabilidad esperada. Estos fondos se componen de instrumentos de renta fija y variable.

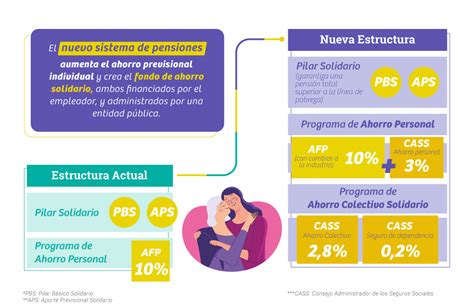

En 2008, bajo el gobierno de Michelle Bachelet, se introdujo el Pilar Solidario, un sistema de pensiones solidarias de vejez e invalidez complementario al sistema de pensiones. Esta reforma también incluyó un proceso de licitación para aumentar la competitividad entre las AFP, adjudicando la cartera de nuevos afiliados a la AFP que presentara los menores costos. La primera licitación, en 2010, resultó en la adjudicación a AFP Modelo, que ofreció la comisión más baja.

Críticas y Desafíos del Sistema de AFP

A pesar de las reformas, el sistema de AFP ha enfrentado persistentes críticas. Uno de los principales argumentos es que las pensiones entregadas son, en muchos casos, "bajísimas" y no cubren las necesidades mínimas de los jubilados, perjudicando especialmente a las mujeres y a sectores de trabajadores no integrados al sistema.

Fallas Estructurales y Mercado Laboral

Se señala que el sistema falla por deficiencias estructurales del mercado laboral, como la inestabilidad laboral y los bajos sueldos. La inercia institucional de gobiernos, el Congreso, las AFP y el sistema financiero ha impedido enfrentar estas fallas de raíz. La baja densidad de aportes, con "lagunas previsionales", y las diferencias de género en la densidad de aportes (mayor para hombres que para mujeres) agravan el problema.

Baja Confianza Ciudadana y Legitimidad

Las AFP, a lo largo de los años, han registrado una baja confianza ciudadana, ubicándose entre las instituciones con menor respaldo. Esta débil legitimidad ante la sociedad genera desconfianza y tensiones que pueden afectar la estabilidad económica y política.

Concentración de Poder y Control Extranjero

El sistema se caracteriza por una alta concentración, con solo seis AFP administrando la mayor parte de los fondos. Cuatro de estas AFP son controladas por multinacionales extranjeras, lo que genera tensiones con los intereses nacionales. La AFP Habitat, controlada por la Cámara Chilena de la Construcción, también ejerce un considerable poder político.

Costos Administrativos y Rentabilidad

Los elevados gastos administrativos de las AFP, que ascienden a un promedio del 4% de los aportes, son otra fuente de crítica, especialmente en comparación con sistemas públicos en otros países. Aunque las AFP argumentan alta rentabilidad, análisis sugieren que la rentabilidad real para los afiliados, tras descontar comisiones, es más modesta. Además, la rentabilidad de las AFP como entidades empresariales ha sido consistentemente alta, generando ganancias significativas para sus administradores.

Ciencia, medioambiente y educación centran el debate presidencial en Chile | AFP

Impacto de las Reformas Recientes

Las reformas anunciadas por el Presidente Sebastián Piñera han sido criticadas por no reconocer la magnitud de los problemas y no apuntar a romper la inercia institucional. Las medidas propuestas son vistas como de mediano y largo plazo, con costos fiscales no precisados y, en algunos casos, contradictorias con otras políticas gubernamentales, como la reforma tributaria.

La promesa inicial de que las pensiones privadas ascenderían al 80% de los últimos ingresos percibidos no se ha cumplido. Las proyecciones indican que las pensiones futuras, especialmente para las mujeres y personas con menor nivel educativo, serán significativamente inferiores a los ingresos previos, e incluso por debajo de la pensión mínima en muchos casos.

El Legado de las AFP y el Debate Futuro

El sistema de AFP, considerado una "invención genial" en sus inicios y promovido internacionalmente, hoy enfrenta un profundo cuestionamiento. Las masivas protestas ciudadanas, bajo el lema "No + AFP", reflejan el descontento generalizado con un modelo que, tras casi 40 años de operación, no ha logrado garantizar pensiones dignas para la mayoría de los chilenos.

El debate actual se centra en la necesidad de un cambio de paradigma, que se aleje de una visión ideológica que idealiza al mercado y fomente una mayor intervención del Estado. La demanda es por la construcción de instituciones públicas que aseguren un sistema de pensiones acorde con el nivel económico del país y que beneficie a todos, no solo a una minoría. La discusión sobre el futuro de las pensiones en Chile continúa, buscando superar los intereses económicos y las visiones ideológicas para construir un sistema más justo y solidario.