La estabilidad de los fondos de pensiones en Chile se ve constantemente influenciada por eventos globales y desastres naturales, generando volatilidad y planteando desafíos significativos para el sistema. Desde conflictos geopolíticos hasta la creciente frecuencia de incendios forestales, el impacto en la rentabilidad de los multifondos AFP y la infraestructura financiera es un tema de análisis crítico.

Volatilidad Global y Rentabilidad de los Multifondos AFP

El conflicto bélico en Medio Oriente ha generado una ola de volatilidad en los mercados globales, una turbulencia que las Administradoras de Fondos de Pensiones (AFP) también han debido enfrentar en los fondos de pensiones. Durante el primer mes de guerra, los multifondos que gestionan las AFP registraron una rentabilidad negativa.

Esto, sumado a un efecto de tipo de cambio por la fuerte depreciación del peso chileno en el periodo, se tradujo en una merma de US$25 mil millones en el total de los fondos de pensiones medidos en dólares, pasando de US$260.569 millones al cierre de febrero a US$235.801 millones a marzo, lo que representa una caída del 9,5%. Desde la Asociación de AFP señalan que, al cierre de febrero de 2026, los fondos de pensiones representaban un 66% del Producto Interno Bruto (PIB) del país, cifra que en marzo bajó a 64,6% del PIB.

La reducción de los fondos en dólares, según el gremio, "se explica, en gran medida, por el aumento del tipo de cambio en el período, que pasó de $861,19 a fines de febrero a $931,57 a fines de marzo, en un contexto de tensiones bélicas en Medio Oriente y la incertidumbre asociada a estos eventos". Puntualizaron que "en términos de descomposición, aproximadamente un 80% de la caída observada en los activos expresados en dólares responde a la depreciación del peso frente a la moneda estadounidense, mientras que aproximadamente el 20% restante se asocia a una menor rentabilidad de los fondos de pensiones".

La economista Soledad Hormazábal coincide con el gremio de las AFP en que “hay un efecto importante del tipo de cambio en esos movimientos”. Así, plantea que “si vemos el valor de los fondos de pensiones en UF, el movimiento es menor: en febrero fue de 5.639,61 millones de UF y en marzo bajaron a 5.513,46 millones de UF. Es una caída de 2,2%, en lugar de 9,5% de la caída en dólares”. A lo mismo apunta la economista y académica de la Universidad de Los Andes, Cecilia Cifuentes, quien argumenta que esa caída mensual se explica principalmente por el aumento del tipo de cambio. “Efectivamente los fondos tuvieron una rentabilidad negativa, pero de esa caída de casi 10%, un tercio aproximadamente se puede explicar por rentabilidad negativa, incluso menos; y el resto por el aumento que tuvo el tipo de cambio”.

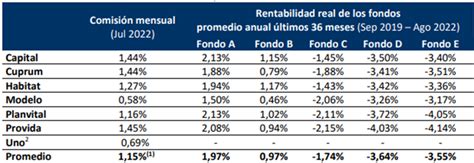

La Superintendencia de Pensiones indicó en un reporte que “la incertidumbre mundial por el impacto de la guerra en Medio Oriente sobre la industria petrolera, con su efecto en mayores costos en la energía, expectativas inflacionarias al alza e indicios de condiciones financieras más restrictivas, castigó con fuerza la rentabilidad de los cinco fondos de pensiones chilenos en marzo pasado, cerrando todos en rojo”. En marzo, los fondos A y C fueron los que registraron las mayores bajas, con una caída real de 3,02% y de 2,52%, respectivamente. Les siguió el fondo B con una pérdida real de 2,45%. En el caso de los fondos D y E, terminaron con retrocesos reales de 2,07% y 0,86%, cada uno.

Escenario Pre y Pos-Retiros de Fondos

En este contexto, aún los fondos de pensiones chilenos no han logrado volver al nivel que tenían previo a los tres retiros de AFP que hubo, como porcentaje del PIB. La caída registrada en marzo los aleja otro poco de ese objetivo al que se habían acercado algo más en febrero.

Según cálculos de la Asociación de AFP, a febrero de 2025 los fondos de pensiones equivalían a un 60,1% del PIB (US$196.875,53 millones), pero a febrero 2026 ya habían aumentado a un 66% del PIB (US$260.569,61 millones). La subida en ese momento ocurrió “principalmente por tres componentes: el flujo neto entre cotizaciones y pensiones pagadas, y la rentabilidad de los fondos de pensiones. En el período analizado, el aumento de los activos se explica principalmente por el desempeño de las inversiones, donde la rentabilidad aportó más del 90% del crecimiento total de los fondos”, comentó Roberto Fuentes, gerente de estudios de la Asociación de AFP.

Fuentes sostuvo que “el mayor nivel de activos de los fondos de pensiones en relación con el PIB se alcanzó en enero de 2020, cuando estos representaron un 83,2% del producto”. Sin embargo, después llegaron los retiros de AFP, específicamente el 30 de julio de 2020, cuando empezó a regir la reforma constitucional que autorizó el primer retiro excepcional. Al cierre de ese mes, dichas instituciones administraban recursos por US$217 mil millones. El año pasado los fondos de pensiones superaron en términos absolutos ese monto, pero como porcentaje del PIB siguen al debe en alrededor de 15 puntos porcentuales.

Según Cecilia Cifuentes, antes de la guerra en Medio Oriente, el alza registrada a febrero de este año en los fondos de pensiones, en una comparación interanual, se explicaba “básicamente por retornos, y hay un efecto de tipo de cambio también. El efecto por mayores cotizaciones es muy menor, el número de cotizantes está estable, y el ingreso imponible promedio subió cerca de un 2%”. Soledad Hormazábal indica que “los fondos de pensiones tuvieron buena rentabilidad en 2025, puesto que fue un año positivo para los mercados. Sin embargo, también hay un efecto del tipo de cambio ya que el retorno en pesos fue bueno, pero menor (14% real). Por otro lado, el PIB creció solo 2,5%, es decir, los fondos crecieron más que el PIB, en consecuencia, representando una mayor proporción de este”.

Pero en marzo la situación fue distinta. De acuerdo con la información recabada por la Superintendencia de Pensiones, en dicho mes “el negativo desempeño de los cinco fondos de pensiones se explicó principalmente por las pérdidas que afectaron a las inversiones realizadas en instrumentos extranjeros y en acciones locales. Esto, aun cuando las inversiones en títulos o papeles de renta fija (como, por ejemplo, depósitos y bonos) obtuvieron retornos positivos, debido a una baja en las tasas de interés locales”. En el primer trimestre, los multifondos han tenido un desempeño más bien neutro. Los fondos A y B acumulan una rentabilidad real de 0,07% y 0,00%, mientras que los fondos D y E anotan una ganancia de 0,26% y 0,66%, respectivamente.

El Costo de los Incendios Forestales: Impacto Económico y Financiero

Los incendios forestales representan una catástrofe recurrente en Chile con un impacto económico y social devastador, especialmente en infraestructura y comunidades.

Consecuencias Económicas Directas de los Incendios

Un reporte de la Universidad Católica (UC) revela la gravedad y el impacto de los recientes incendios forestales que afectaron la Región de Valparaíso, donde se registraron al menos 123 fallecidos y más de 6.000 viviendas afectadas. El documento, preparado por los investigadores de Clapes UC Luis Gonzales e Isidora Lara, detalla que "el costo de los daños a las viviendas podría ascender a más de US$273,5 millones y otros US$450 millones por daños en otros tipos de infraestructura, totalizando US$723,5 millones".

El estudio enfatiza una "perspectiva desalentadora del impacto económico de los incendios forestales en la infraestructura habitacional de la Región de Valparaíso en 2024". El rango de viviendas aún en evaluación, que se encuentra entre 3.100 y 6.100, indica que la valorización de los daños podría ascender a entre US$137,1 y US$269,8 millones en caso de que se contabilicen 3.100 viviendas destruidas, y entre US$178,5 y US$351,3 millones considerando 6.100. El informe concluye que "se debe considerar que este siniestro ha marcado un hito por su notable afectación urbana que se distingue de los incendios observados recientemente por su mayor afectación en bosques. En este caso, la zona afectada son asentamientos informales y construcciones del Serviu, lo que revela la vulnerabilidad preexistente de ciertas comunidades y la urgencia de una estrategia de recuperación inclusiva."

Frecuencia de Incendios y Riesgo Financiero

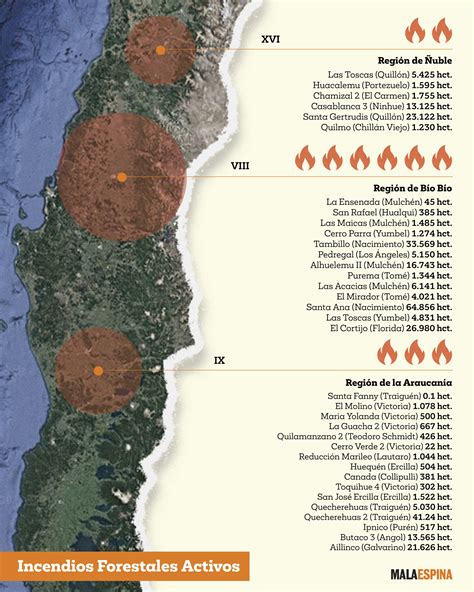

Las cifras recientes entregadas por la Corporación Nacional Forestal (CONAF) muestran la magnitud del problema: durante la temporada 2023-2024 se registraron 5.846 incendios en Chile, mientras que en la temporada 2022-2023 se reportaron 6.797. En el promedio histórico entre 1989 y 2022 el número anual bordea los seis mil incendios.

Un equipo de investigadores, liderado por Mauricio Larraín Errázuriz, académico de la Facultad de Ciencias Económicas y Empresariales, está estudiando cómo el cambio climático, en particular los incendios forestales, influyen en el riesgo de crédito de las empresas y en la estabilidad del sistema financiero chileno. Larraín detalla que si una empresa agrícola pierde toda su cosecha después de un incendio, se queda sin ingresos para pagar sus créditos y los bancos deben castigar esos préstamos, lo que afecta su rentabilidad. El estudio utiliza información detallada de todos los préstamos bancarios otorgados a empresas, junto con datos mensuales y comunales de incendios forestales, permitiendo "identificar, de manera causal, los efectos de estos desastres sobre la morosidad, el acceso al crédito y las tasas de interés".

La investigación forma parte del proyecto Fondecyt Regular 2024 “Climate Finance and Sustainability in Chile”, financiado por la Agencia Nacional de Investigación y Desarrollo (ANID). El académico enfatiza que su motivación surge del desafío global del cambio climático: “Sabemos que los desastres naturales están aumentando en frecuencia y severidad, pero aún entendemos poco sobre cómo afectan el funcionamiento del sistema financiero, especialmente en economías emergentes. En este sentido, Chile ofrece un entorno ideal para estudiar esta relación debido a la combinación de un sistema financiero sólido y una alta exposición a riesgos climáticos.” El proyecto busca generar evidencia útil para diseñar políticas que fortalezcan la resiliencia del sistema financiero, destacando la identificación de sectores más vulnerables a los desastres naturales y la orientación para que bancos y reguladores incorporen el riesgo climático en sus políticas crediticias.

Inversiones de las AFP en Industrias de Alto Impacto Ambiental y Extractivistas

La relación entre las Administradoras de Fondos de Pensiones (AFP) y las empresas extractivistas en Chile se ha convertido en un tema candente que merece un análisis crítico y urgente. Resulta alarmante que un porcentaje significativo del fondo de pensiones de los trabajadores se destine a financiar industrias que devastan el entorno natural, contribuyendo indirectamente a catástrofes como los incendios forestales.

Desde la reforma del sistema previsional en la década de 1980, se estableció un modelo que ha permitido a las AFP gestionar más de 210 billones de pesos, equivalentes al 65% del PIB chileno. Este sistema, basado en cuentas individuales, ha generado una montaña de dinero que circula constantemente en el mercado, el cual en parte se destina al pago de pensiones (cuyo monto es exiguo) y, en gran medida, a financiar al gran capital, con una gestión que carece de transparencia y responsabilidad hacia la sostenibilidad.

Un Sistema Previsional que Hipoteca el Futuro

Según el último estudio de Fundación SOL, “Fondo de pensiones y crisis socioambiental: Inversiones de las AFP en empresas extractivistas y de alto impacto ambiental”, a diciembre de 2024, un asombroso 81% de los activos invertidos por las AFP en empresas chilenas se destinó a compañías extractivistas o de alto impacto ambiental. Este porcentaje no solo es preocupante, sino que ha aumentado, revelando una tendencia alarmante hacia la desatención de la sostenibilidad, con un incremento del 107% en las inversiones en estas industrias entre 2008 y 2024. Los sectores forestal y minería acumulan el 93,1% del total de las inversiones del fondo de pensiones destinadas a empresas de tipo extractivista. Estos rubros también registran el mayor incremento en las inversiones de las AFP entre 2008 y 2024, con un 119,0% en la minería y un 126,9% en el sector forestal.

Empresas como CMPC (Grupo Matte) y Celulosa Arauco y Constitución (Grupo Angelini) se ubican en la cima de las inversiones recibidas por el fondo de pensiones en los últimos 17 años. A diciembre de 2024, Arauco recibió más de US$1.402 millones en inversiones del fondo de pensiones. Es importante destacar que, en la mayoría de los casos, las inversiones de las AFP, desde el fondo de pensiones, se destinan a instrumentos del tipo “bonos de empresa”, lo que corresponde a deuda.

La financiarización de la naturaleza, que convierte los bienes naturales en activos financieros, desdibuja la relación entre el valor económico y el valor intrínseco de la naturaleza. Este proceso no solo privatiza recursos vitales, sino que también pone en riesgo a comunidades indígenas y locales que dependen de estos ecosistemas. Las grandes corporaciones, al recurrir a mecanismos de compensación para justificar su devastación, se presentan como socialmente responsables, cuando en realidad están lavando su imagen mientras continúan con prácticas destructivas.

El costo de la mercantilización de todo va más allá de lo económico. Las comunidades son desplazadas y sus derechos humanos vulnerados. Además, se rompe el vínculo cultural y espiritual que han mantenido con la naturaleza durante generaciones. La narrativa que convierte la naturaleza en capital elimina valores esenciales y transforma nuestra relación con el entorno. Esto se puede observar de forma evidente en la devastación de las forestales en el sur del país; estas compañías reciben un 48% de las inversiones de los fondos previsionales. Junto con las industrias mineras, alcanzan el 93% de las inversiones de las AFP a nivel nacional, siendo máquinas de destrucción financiadas con los ahorros de los y las trabajadoras.

Todo esto ocurre mientras los resultados de las pensiones pagadas son desastrosos, con tasas de reemplazo que, en promedio, llegan al 27,7%, según lo observado en los nuevos y las nuevas pensionados del año 2023. Incluso entre quienes cotizaron entre 30 y 35 años, la tasa de reemplazo promedio apenas alcanza el 28,6%. Esta situación se compensa con el gasto público mediante la PGU, pero resulta evidente que el sistema de cuentas individuales de las AFP fracasó o nunca tuvo la misión de pagar pensiones suficientes. Es imperativo que se realicen reformas profundas en el sistema previsional y en la regulación de las inversiones. Los fondos de pensiones no deben utilizarse solo para buscar rendimientos económicos, sino que deben promover la sostenibilidad y la justicia social. Las AFP no tienen ningún tipo de regulación en la que se establezcan cuáles son los criterios para invertir. Con la excusa de la rentabilidad se puede invertir en cualquier área de la economía, a pesar de que pueda afectar a la población. Se debe pensar y exigir otra estrategia de pensión e inversión, priorizando el bienestar del planeta y de las comunidades que en él habitan. En la lógica del sistema de AFP, lo que le interesa al capital es la inyección de dinero fresco, que como combustible permite que la acumulación siga reproduciéndose. Un sistema solidario, en cambio, de reparto entre generaciones, es más coherente al momento de sostener la vida.

La pregunta es clara: ¿cómo podemos fomentar un cambio en el diseño de los fondos de pensiones que priorice la sostenibilidad y la responsabilidad social? La respuesta a este dilema ético no solo afectará el futuro de los y las trabajadoras, sino también el de las generaciones venideras.

Medidas de Apoyo y Flexibilización tras Catástrofes

Frente a situaciones de catástrofe, como los incendios forestales, se activan mecanismos de apoyo y flexibilización de requisitos para los afectados, especialmente en lo que respecta al seguro de cesantía y trámites administrativos.

Ley Nº 21.628: Flexibilización del Seguro de Cesantía

La Ley Nº 21.628, que comenzó a regir el 1 de diciembre de 2023, flexibiliza los requisitos de acceso y aumenta el monto de las prestaciones del seguro de desempleo en caso de estado de excepción constitucional de catástrofe por calamidad pública, zona afectada por catástrofe o alerta sanitaria que implique paralizar actividades en todo o parte del territorio de una región. Además de disminuir los requisitos de acceso, esta ley considera ajustes automáticos al seguro de cesantía durante los primeros dos meses en que se declaró el estado de excepción constitucional de catástrofe, zona afectada por catástrofe o alerta sanitaria.

Tras los incendios que comenzaron el sábado 17 de enero y la correspondiente declaración de Estado de Catástrofe para las regiones de Ñuble y Biobío la madrugada del domingo 18, se activaron las medidas especiales contempladas en esta ley del Seguro de Cesantía. La medida beneficia a las personas cesantes o que pierdan su trabajo mientras dure el Estado de Excepción Constitucional.

Requisitos y Beneficios Específicos:

- Se solicitan 8 cotizaciones para cualquier tipo de contrato.

- Las personas beneficiarias del Fondo de Cesantía Solidario (FCS) y cuyo último trabajo se encuentre en una provincia bajo estado de excepción constitucional de catástrofe, deben solicitar los beneficios de la nueva ley directamente en la AFC, ya sea en su sitio web, con ClaveÚnica o clave AFC.

- Pueden solicitar el beneficio durante los dos primeros meses desde que se inició la vigencia del estado excepcional constitucional de catástrofe o hasta 60 días después.

- Para ello, deberán presentar finiquito u otro documento de término de su último trabajo, además de su contrato laboral. Es importante que su contrato de trabajo especifique la comuna y región donde desempeñaba sus funciones.

- Si usted ya es beneficiario: se realizará un recálculo automático de sus próximos dos pagos.

- Pagos adicionales del Fondo de Cesantía Solidario: Quienes reciban su quinto pago durante el periodo de catástrofe y permanezcan cesantes, tendrán derecho a dos pagos adicionales (equivalentes al 30% de su renta imponible promedio).

Instrucciones de la Superintendencia de Pensiones

En oficios enviados el 19 de enero a la AFC y a las AFP, la Superintendencia de Pensiones dispuso medidas de apoyo adicionales:

- Deberán aumentar en tres meses la vigencia de los poderes para el cobro de beneficios, cuando dichos documentos hayan caducado durante el presente mes o caduquen en los meses siguientes.

- Respecto de las AFP, se instruyó aumentar en 15 días la vigencia de los Certificados de Saldo que al 16 de enero de 2026 se encontraban vigentes.

- Asimismo, instruyó que tanto la AFC como las AFP deberán requerir a sus proveedores de pago en efectivo la implementación de medios de autenticación alternativos a la cédula de identidad y aceptar el documento original que extiende el Servicio de Registro Civil e Identificación cuando las personas afectadas soliciten nuevas cédulas.

- Al alero de sus facultades, la Superintendencia de Pensiones también emitió instrucciones directas a las comisiones médicas regionales (CMR) en las zonas bajo estado de excepción constitucional de catástrofe en las regiones de Ñuble y Biobío. Al citar a una persona solicitante que cumple con la condición anterior se deberán realizar todas las gestiones necesarias para localizarla, tanto con el Instituto de Previsión Social (IPS) como con las AFP, además de priorizar todos los medios tecnológicos para comunicarse.