Los sistemas de pensiones buscan asegurar una protección económica para los trabajadores durante su vejez o en situaciones de invalidez. A lo largo de la historia, diversos modelos han sido implementados para alcanzar este objetivo, evolucionando desde esquemas colectivos hasta sistemas de capitalización individual.

El Antiguo Sistema de Reparto

El Sistema de Reparto fue administrado a través de las cajas previsionales. Estas entidades establecieron de forma autónoma las condiciones de afiliación y cobertura para sus miembros. Bajo este esquema, los recursos aportados por los trabajadores activos iban a un fondo común, con el cual se financiaban las diferentes prestaciones de los trabajadores pasivos y/o sus beneficiarios.

El Sistema de Capitalización Individual (AFP)

El año 1980 se instauró un modelo denominado “Sistema de AFP” o “Sistema de capitalización individual”, a través de la Ley 3.500 (referencia: www.bcn.cl). Este nuevo esquema permitió mantener a algunos afiliados en el antiguo sistema de reparto, mientras introducía una profunda transformación en la gestión de las pensiones.

Funcionamiento y Cotizaciones

En el sistema de capitalización individual, la pensión se financia con los ahorros realizados por cada trabajador. Esto se logra a partir de una cotización mensual equivalente al 10% del ingreso imponible. Esta cotización es depositada mes a mes en una cuenta de capitalización individual, las que son administradas por las Administradoras de Fondos de Pensiones (AFP).

Es fundamental comprender que estos ahorros son de propiedad del trabajador/a y están sujetos a la variabilidad producida por la rentabilidad del Multifondo de inversión en el cual se encuentren los ahorros de la cuenta individual.

Administración y Comisiones de las AFP

Por su labor de administración de Fondos de Pensiones, las AFP están facultadas a cobrar un porcentaje de la remuneración (sueldo bruto) como comisión a sus afiliados. Las comisiones son fijadas libremente por cada AFP y tienen carácter uniforme para todos sus afiliados, dependiendo de si son trabajadores activos o pasivos (pensionados).

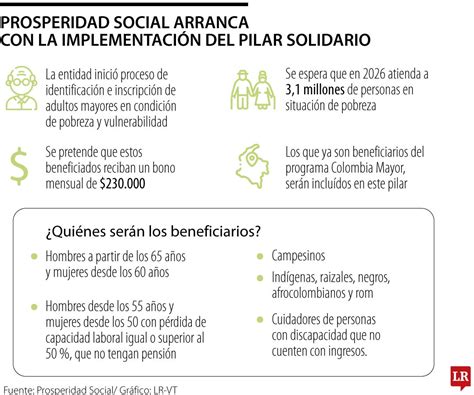

La Intervención del Estado: El Pilar Solidario

La Reforma al Sistema de Pensiones, implementada mediante la Ley 20.255 (referencia: www.bcn.cl), introdujo importantes cambios. Desde el año 2008, 450.000 hombres y 750.000 mujeres se han convertido en beneficiarias del Sistema de Pensiones Solidarias. Esta reforma incorporó, entre otras medidas, un Pilar Solidario con financiamiento Estatal, actuando como un complemento al sistema de capitalización individual y buscando mejorar la cobertura y suficiencia de las pensiones, especialmente para los sectores más vulnerables.

Afiliados Voluntarios

El sistema también contempla la figura de afiliados voluntarios. Un ejemplo es el trabajador independiente, es decir, aquel trabajador/a honorario que percibe rentas por actividades independientes o bien percibe rentas por Boletas de Honorarios. Estos trabajadores pueden incorporarse al sistema para cotizar y acceder a los beneficios previsionales.

Herencia de los Fondos de Pensiones

En caso de no existir beneficiarias o beneficiarios legales designados, los ahorros previsionales pasan a formar parte de los bienes de la afiliada o el afiliado fallecido, constituyendo herencia. Es importante tener presente que el monto del beneficio de herencia corresponde a la totalidad del saldo de la cuenta de ahorro previsional obligatorio que tenía la afiliada o el afiliado al momento de fallecer.

Si las personas herederas son varias, deberán designar un mandatario común que las represente para recibir el pago de los recursos heredados.