Tras un extenso y complejo proceso legislativo, la reforma previsional del Gobierno del Presidente Boric ha sido finalmente despachada como ley, marcando un hito significativo en la historia del sistema de seguridad social chileno. Esta iniciativa, que representa el tercer intento en una década por reformar el sistema de pensiones, busca dar respuesta a una demanda ciudadana por mejoras sustanciales en las jubilaciones actuales y futuras.

Tramitación Legislativa y Consenso

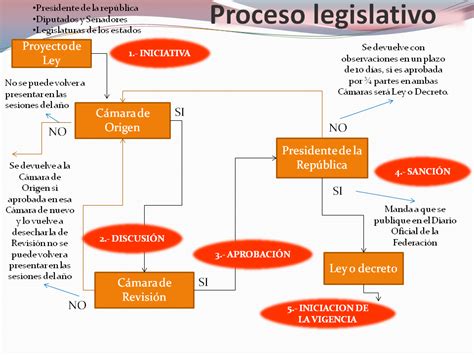

El proyecto de reforma previsional fue ingresado por el Ejecutivo al Congreso en noviembre de 2022. Tras más de un año de discusión, la Cámara de Diputadas y Diputados, en su primer trámite constitucional, lo despachó al Senado en enero de 2024. Siete meses después, en agosto de 2024, la Comisión de Trabajo de la Cámara Alta, con el respaldo de la Sala, acordó un mecanismo de discusión ad-referéndum. Este innovador sistema permitió alcanzar consensos en torno a diversas temáticas de la iniciativa, lo que se vio reflejado en un grupo de indicaciones presentadas por el gobierno el 15 de enero de 2025.

La Sala del Senado aprobó en enero de 2025 la autorización para que la Comisión de Trabajo y Previsión Social pudiera votar en general y en particular a la vez, con la meta de despachar el proyecto a más tardar ese mismo mes. El 15 de enero de 2025, la Comisión de Trabajo y Previsión Social del Senado aprobó por unanimidad la idea de legislar la reforma. La decisión contó con la unanimidad de los cinco senadores y senadoras de la instancia parlamentaria.

Finalmente, el 27 de enero de 2025, la Sala del Senado, tras un debate de casi diez horas, visó en general el texto legal consensuado. Al día siguiente, 28 de enero, la Cámara Alta aprobó el texto legal que dispone el aumento de la cotización con cargo del empleador, el mejoramiento de la PGU, la cotización con rentabilidad protegida, el fondo generacional y el seguro social, entre otras materias. Posteriormente, el 29 de enero, la Sala de la Cámara de Diputadas y Diputados ratificó los cambios introducidos por el Senado, dejando la reforma en condiciones de ser promulgada.

Declaraciones de los Ministros

La ministra del Trabajo y Previsión Social, Jeannette Jara, expresó su gratitud y valoró "la disposición para poder concordar una metodología con un plazo acotado". Destacó que "esta reforma avanza, es un gran avance para el país y se va a ver reflejado no sólo en la calidad de vida de los que hoy día están jubilados, sino que también en el futuro". Subrayó el carácter histórico del acuerdo, señalando que "después de 43 años, los empleadores van a contribuir con cotizaciones en pensiones en nuestro país", un cambio fundamental respecto a la práctica anterior donde solo los trabajadores soportaban esta carga. Aseguró que "hemos podido construir un camino de acuerdos y respeto a la palabra empeñada", lo que permitirá subir las pensiones de más de un millón de personas.

Por su parte, el ministro de Hacienda, Mario Marcel, sostuvo que "este acuerdo en la Comisión de Trabajo significa destrabar el tratamiento del proyecto de reforma previsional y fijar un plazo muy concreto para culminar su tramitación". Celebró el despacho a Ley de la reforma por amplia mayoría en ambas cámaras, manifestando orgullo por "haber formado parte de esto", un trabajo arduo que siempre contó con el apoyo parlamentario. Marcel enfatizó que "este es un proyecto que es responsable, tiene un diseño financiero que es sustentable, que tiene contemplado mecanismos de revisión periódica que permitan identificar cualquier desviación y corregir rumbo". Además, recalcó que la reforma es "de gran envergadura", beneficiando a cerca de 2,8 millones de adultos mayores y que el aumento del ahorro permitirá financiar más inversión.

Ejes Fundamentales de la Reforma Previsional

La reforma se estructura en varios pilares clave destinados a mejorar el sistema de pensiones en Chile:

1. Nueva Cotización y Seguro Social

- Se establece una nueva cotización de cargo del empleador del 7% de la renta imponible.

- Este total se distribuirá de la siguiente manera:

- 4,5% para capitalización individual, con el objetivo de fortalecer las pensiones futuras de cada trabajador.

- El 2,5% restante será administrado por un Seguro Social y tendrá la siguiente composición:

- 1,5% que actualmente paga el empleador.

- 1% proveniente de la nueva cotización del empleador del 7%.

- Con el 2,5% del Seguro Social se cubrirán las contingencias del Sistema de Invalidez y Sobrevivencia (SIS) y la Compensación a Mujeres por mayores expectativas de vida.

- El Beneficio por Año Cotizado, con un tope de 25 años cotizados (2,5 UF), accederán las mujeres con al menos 10 años cotizados (requisito que aumentará a 15 años después de la primera década de vigencia de la prestación). Para los hombres, el requisito será de 20 años.

- El alza de la nueva cotización de 7% para alcanzar un 8,5% se implementará con una gradualidad de 9 años.

2. Aumento y Universalización de la Pensión Garantizada Universal (PGU)

- La reforma considera un aumento de la PGU a $250.000.

- La implementación será gradual:

- A los seis meses de publicada la ley: beneficiarios de 82 años o más.

- A los 18 meses de publicada la ley: beneficiarios de 75 años o más.

- A los 30 meses de publicada la ley: personas de 65 años o más.

- Se propone la creación de la Pensión Garantizada Universal, de carácter no contributivo, de vejez, que beneficiará al 90 por ciento de adultos mayores de sesenta y cinco años o más, excluyendo al 10% más rico.

- Podrán acceder al beneficio pensionados bajo cualquier modalidad, sin distinción, y aquellos adultos mayores que se encuentren laboralmente activos.

- Los pensionados de invalidez también verán aumentado el monto de la Pensión Básica Solidaria (PBS) de invalidez.

- Se amplía la cobertura del pilar solidario de invalidez del 60 al 80 por ciento de la población más pobre, incorporando 604.783 nuevos beneficiarios.

- Se incorporó un subsidio para personas con discapacidad mental y con discapacidad física o sensorial severa, menores de dieciocho años, que pertenezcan al 60 por ciento de la población más pobre. El monto del subsidio será del 50 por ciento del monto máximo de la PGU.

- Los instrumentos de focalización no deberán considerar, como parte del patrimonio del beneficiario, el valor de su vivienda principal.

- Se garantiza que el pago de la PGU por el Instituto de Previsión Social (IPS) no podrá involucrar transferencias directas de recursos públicos a AFP y compañías de seguros.

- Los pensionados bajo la modalidad de retiro programado y con aporte previsional solidario estatal serán asignados automáticamente al beneficio de mayor valor entre el aporte previsional solidario y la PGU, con la posibilidad de revertir la asignación por una sola vez.

- Se entregará un bono compensatorio de cargo fiscal a los beneficiarios de PGU que hayan tenido derecho al aporte previsional de vejez y lo hayan financiado con parte del saldo de su cuenta de capitalización.

🎧¿Qué es la Pensión Garantizada Universal (PGU)?

3. Cambios Regulatorios y Competencia en la Industria Previsional

- La iniciativa incluye cambios regulatorios que derivarán en más transparencia y competencia, con menores costos para las personas.

- Se establece la licitación del stock de afiliados, un proceso que se efectuará cada dos años y en el cual se licitará, aleatoriamente, al 10% de los afiliados actuales. El proceso será adjudicado al oferente con la menor comisión, la que deberá mantener por cinco años.

- Las AFP tendrán la posibilidad de subcontratar las funciones de soporte, entre los cuales podrá actuar el Instituto de Previsión Social (IPS).

- Las administradoras no podrán pertenecer al mismo grupo empresarial que otra, fijando limitantes para aumentar la competencia.

- Se centralizará el sistema de cobranza previsional, permitiendo una recuperación más eficiente de las cotizaciones impagas.

4. Aumento del Volumen de Ahorros y Densidad de Cotización

- Se amplía la cobertura del Seguro de Lagunas Previsionales, incluyendo a beneficiarios del Seguro de Cesantía que financien prestaciones con cargo a sus Cuentas Individuales de Cesantía (CIC).

- Se reemplazan los multifondos por los fondos generacionales, un modelo que busca maximizar la rentabilidad y acotar riesgos según la edad del afiliado.

- Se establece un mecanismo simplificado de cotización para trabajadores independientes que no están obligados, pero que tienen la opción voluntaria de hacerlo.

Financiamiento y Sostenibilidad

El ministro Mario Marcel destacó que el financiamiento de la reforma será fruto del aporte de tres pilares, estructurando los aportes en "prácticamente en tres tercios". Medido como porcentaje del Producto Interno Bruto (PIB):

- Aporte de los trabajadores: del orden de 2,9% del PIB.

- Aporte de los empleadores: 2,4% del PIB.

- Aporte del fisco: 2,5% del PIB.

Desde el punto de vista fiscal, el proyecto es considerado responsable y tiene un diseño financiero sustentable, con mecanismos de revisión periódica para identificar desviaciones y corregir el rumbo si fuera necesario. Un análisis económico concluyó que el aumento del ahorro permitirá financiar más inversión.

Impacto y Beneficiarios

Esta reforma beneficiará a un universo cercano a los 2,8 millones de adultos mayores, quienes verán incrementadas sus pensiones entre un 14% y un 35%. La Pensión Garantizada Universal beneficiará a 2.481.798 personas, de las cuales 2.158.278 la recibirán como pensión de vejez y 323.520 desde una pensión de invalidez.

La ministra Jeannette Jara hizo hincapié en que el proyecto sube las pensiones de más de un millón de personas que perciben pensiones básicas y de más de 2 millones de personas que son beneficiarios del pilar no contributivo (PGU). Además, la reforma busca avanzar en la reducción de las inequidades de género, con la compensación a mujeres por mayor expectativa de vida y la facilidad de acceso al Beneficio por Año Cotizado.

🎧¿Qué es la Pensión Garantizada Universal (PGU)?

Debate Parlamentario: Acuerdos y Perspectivas

El presidente de la Comisión de Trabajo y Previsión Social, Juan Antonio Coloma, señaló que el proceso incluyó 39 sesiones con diversos especialistas para diagnosticar problemas como el aumento de la longevidad, la brecha de género en pensiones (mujeres perciben un 11% menos que los hombres), la necesidad de fortalecer la PGU y generar competencia entre administradoras.

El presidente de la Comisión de Hacienda, Felipe Kast, explicó que el proyecto aumenta el ahorro previsional del 10% al 16% y aborda la sustentabilidad fiscal, incluyendo mejoras para PYMES y la gobernanza del fondo.

Durante el debate, varios senadores destacaron los logros y desafíos:

- Matías Walker valoró el acuerdo alcanzado en el Senado, destacando el equilibrio entre el ahorro individual y el seguro social.

- Isabel Allende enfatizó la mejora de las pensiones actuales y futuras y el cambio sustantivo que representa el aporte del empleador después de 43 años.

- José García Ruminot reconoció que la reforma aborda las bajas pensiones, garantizando el derecho de propiedad sobre los fondos previsionales, pero subrayó la necesidad de reactivar la economía.

- Juan Luis Castro, aunque aspiraba a un ente estatal y una separación de la industria, reconoció el acuerdo como un avance en un momento crucial.

- Iván Moreira, de la UDI, apoyó la reforma, argumentando que se basa en ideas que no buscan el reparto ni la eliminación de las AFP, sino un sistema mixto.

- Luz Ebensperger valoró el acuerdo, destacando las prioridades de aumentar cotizaciones a las cuentas de los trabajadores, incrementar la PGU, premiar el ahorro y aumentar la competencia de las AFP.

- Paulina Núñez se centró en los beneficios para las mujeres, como la reducción del requisito de años cotizados y la compensación por años de vida.

- Fidel Espinoza enfatizó que la reforma busca asegurar la dignidad de los jubilados, equilibrando el ahorro individual y la responsabilidad colectiva.

- Alejandra Sepúlveda resaltó la creación del seguro social y la incorporación de cotizaciones de los empleadores después de 40 años.

Sin embargo, también hubo voces críticas. Rojo Edwards argumentó que el acuerdo "no es bueno para Chile", señalando riesgos como la apertura al reparto, la relativización de la propiedad de los ahorros y la rebaja del encaje. María José Gatica votó en contra, cuestionando los cálculos del gobierno y la carga que recae en los trabajadores. Alejandro Kusanovic consideró que el proyecto "agrava las deficiencias y genera nuevos riesgos", defendiendo la necesidad de una reforma basada en libertad y sostenibilidad.

En el informe de la Comisión de Trabajo, la senadora Goic destacó enmiendas como la ampliación de beneficiarios de la pensión básica de invalidez del 60% al 80% más pobre, la incorporación de un subsidio para personas con discapacidad menor de 18 años y la eliminación de la disminución de aporte al Fondo de Reserva de Pensiones. El trabajo realizado en el Senado, especialmente en la Comisión de Hacienda, fue crucial para asegurar el financiamiento necesario del proyecto.

La reforma previsional busca asegurar a los adultos mayores un sustento igualitario, sin discriminaciones, y saldar una deuda histórica, avanzando hacia un sistema mixto comparable con modelos de éxito internacional como Dinamarca o Australia.