El sistema previsional chileno tiene como objetivo principal entregar pensiones a quienes hayan terminado su vida laboral activa, ya sea por haber cumplido la edad legal de jubilación o por algún impedimento para continuar trabajando. Este sistema se basa en el ahorro individual que cada persona realiza durante su vida laboral, materializado en la cotización del 10% de la remuneración imponible mensual, la cual es depositada en cuentas individuales administradas por las Administradoras de Fondos de Pensiones (AFP).

Historia y Evolución del Sistema Previsional Chileno

Hasta 1980, Chile tenía un sistema de pensiones de reparto en el que las pensiones eran financiadas con las cotizaciones de las trabajadoras y los trabajadores activos y los recursos administrados por cajas de previsión. El año 1980 se instauró un modelo llamado “Sistema de AFP” o “Sistema de capitalización individual” mediante el Decreto Ley N° 3.500, manteniendo algunos afiliados en el antiguo sistema. Desde el año 2008, a partir de la Ley N° 20.255 que estableció la reforma previsional, comenzó a regir el Sistema de Pensiones Solidarias (SPS) en el país, incorporando, entre otras medidas, un Pilar Solidario con financiamiento estatal. Desde el 1 de febrero de 2022, los beneficios de vejez del SPS o Pilar Solidario fueron reemplazados por un nuevo instrumento de protección social, financiado completamente por el Estado: la Pensión Garantizada Universal (PGU).

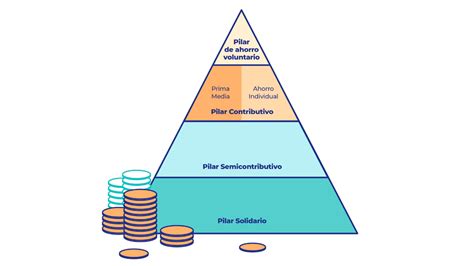

Los Pilares del Sistema de Pensiones Chileno

El Sistema de Pensiones en Chile está conformado por tres pilares:

Pilar Contributivo Obligatorio

Este pilar se basa en la capitalización individual y es financiado a través del ahorro individual obligatorio de cada trabajador. La afiliación a las AFP y la cotización es obligatoria para trabajadores dependientes y trabajadores independientes a honorarios a partir de 2018. Los trabajadores remunerados o no remunerados que no están obligados a afiliarse pero pueden hacerlo son los trabajadores independientes no honorarios o por cuenta propia y los afiliados voluntarios.

Adicionalmente, a partir de la Ley N° 21.735 de Reforma Previsional, publicada en el Diario Oficial el 26 de marzo de 2025, se incorpora una nueva cotización de cargo del empleador, que comienza con una tasa inicial de 1% y que aumentará cada año, por un periodo de nueve años, hasta llegar a 7% de la remuneración de la o el trabajador.

Pilar Contributivo Voluntario

Este pilar contempla a quienes pueden y desean ahorrar de manera voluntaria para mejorar su futura pensión. Previo a la reforma de 2008, el Pilar Voluntario solo contemplaba la existencia de una Cuenta de Ahorro Voluntario o también conocida como Cuenta 2. En el marco de la reforma previsional de 2008, se agregaron las cuentas de Ahorro Previsional Voluntario (APV) y de Ahorro Previsional Voluntario Colectivo (APVC). Estas pueden ser gestionadas por AFP, bancos y compañías de seguros de vida (CSV), entre otras entidades.

Pilar Solidario y la Pensión Garantizada Universal (PGU)

Desde el 1 de febrero de 2022, la PGU es el primer piso de la seguridad social en Chile, un nuevo instrumento de protección social financiado completamente por el Estado. Pueden acceder a la PGU personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia, siempre que cumplan con los requisitos establecidos.

La Reforma Previsional Actual (Ley N° 21.735)

El Gobierno ha asumido la tarea de avanzar decididamente en lograr mejores pensiones, una demanda de larga data de los chilenos. La iniciativa ingresó al Congreso el 7 de noviembre de 2022 y la comisión de Trabajo de la Cámara de Diputados y Diputadas aprobó por 8 votos a favor, 4 en contra de la oposición y una abstención, la idea de legislar la reforma de pensiones el 25 de enero pasado.

Nuevas Cotizaciones y Aportes

- Nueva Cotización del Empleador: A partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional, que se irá incrementando gradualmente hasta alcanzar un 7% del salario de la o el trabajador. Este aporte es para el Seguro Social Previsional (SSP).

- Seguro de Invalidez y Sobrevivencia (SIS): A partir de agosto de 2027, el 1,5% que aportará el empleador para el SIS pasará a ser una de las prestaciones del Seguro Social.

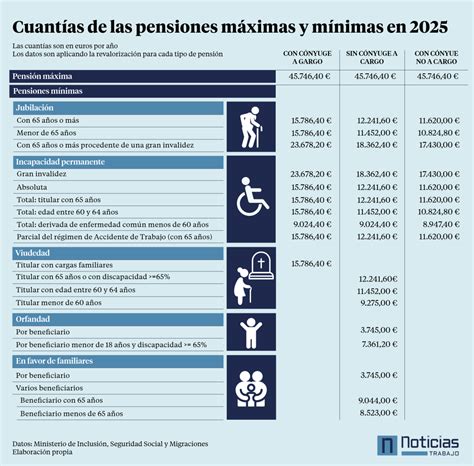

Fortalecimiento de la Pensión Garantizada Universal (PGU)

- Aumento del Monto: Se contempla un aumento de la Pensión Garantizada Universal (PGU) a $250.000.

- Ajuste Automático: Si la persona ya recibe el complemento de PGU, a partir de septiembre de la fecha en que cumpla la edad establecida en el calendario, su monto se ajustará de forma automática al nuevo valor máximo de la PGU ($250.000).

- Nuevos Beneficiarios: Personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos.

Ampliación del Seguro de Lagunas Previsionales

Este es un nuevo beneficio de la Reforma Previsional que comenzó a regir el 1 de mayo de 2025. Permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Antes, solo las personas que usaban el Fondo de Cesantía Solidario tenían cotizaciones previsionales cubiertas. Desde mayo de 2025, se incluye también a quienes usan su Cuenta Individual. Así, todos los beneficiarios del Seguro de Cesantía tienen este respaldo. El dinero no sale del bolsillo del trabajador, ya que las cotizaciones son financiadas por el Fondo de Cesantía Solidario, que se forma con aportes del Estado y de los empleadores, sin usar los fondos individuales ni descontar del monto del seguro que recibe el trabajador.

- Aportes Mensuales: Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía. Desde agosto, sube a 10,10%, y en agosto de 2027 a 10,25%. Es decir, mes a mes se deposita ese porcentaje en la AFP del trabajador o trabajadora mientras esté cesante.

- Duración del Beneficio: Mientras la persona esté recibiendo pagos del Seguro de Cesantía. Si se terminan los giros (no posee más fondos en su cuenta individual), o encuentra trabajo, también finaliza este beneficio automáticamente.

- Impacto Estimado: Se estima que el número de personas beneficiadas se triplicará: de 395 mil a más de 1,4 millones al año, lo que significa una gran mejora en la protección previsional para quienes atraviesan períodos de desempleo.

Cambios en la Industria Previsional y la Administración de Fondos

La reforma propone una reorganización de la industria previsional, sin la existencia de las AFP, y en el que convivan un Inversor de Pensiones Público y Autónomo (IPPA) con nuevos Inversores de Pensiones Privados (IPP), que solo realizarán actividades de inversión. Se promueve la entrada de nuevos operadores para diversificar el mercado y reducir la concentración. Además, se centralizará la cobranza previsional y se implementará un sistema de licitación cada dos años para el 10% de los afiliados, favoreciendo la competencia y la disminución de comisiones.

- Licitación de Afiliados: Cada dos años, el 10% de los afiliados actuales serán licitados y asignados al administrador que ofrezca la menor comisión. Esto permitirá reducir los costos para los afiliados y fomentar una competencia más justa en el mercado.

- Fondos Generacionales: El sistema de multifondos será reemplazado por fondos generacionales, que ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro. Con este mecanismo se busca maximizar rentabilidades y reducir los riesgos de pérdidas significativas para quienes están cerca de jubilarse.

- Comisiones Variables: Las comisiones ya no serán fijas, sino que dependerán del rendimiento del fondo de pensiones. Si el fondo pierde valor, la comisión disminuirá un 15%. Por el contrario, si el fondo gana, la comisión puede aumentar hasta en un 15%. Esto asegura que las administradoras busquen maximizar el beneficio para los afiliados.

- Límites de Inversión: Se establecen límites cuando las AFP invierten a través de terceros, de modo que no podrán pagarse con cargo a los fondos comisiones a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, a excepción de inversiones de baja o mediana capitalización.

Compensación a Mujeres por Mayor Expectativa de Vida

Este es un nuevo beneficio de la Reforma Previsional, dirigido a mujeres, que busca corregir las brechas de género en el sistema de pensiones dada su mayor expectativa de vida. Forma parte de los beneficios del nuevo Seguro Social y comenzó a regir el 1 de mayo de 2025.

Fondo Autónomo de Protección Previsional (FAPP)

El Fondo Autónomo de Protección Previsional (FAPP) es un órgano creado en el marco de la ley N° 21.735.

Tipos de Pensiones

- Pensión de Vejez: Es la pensión a la que tienen derecho los trabajadores al cumplir la edad legal de jubilación (65 años para hombres y 60 años para mujeres), financiada con los recursos acumulados en su cuenta previsional.

- Pensión de Vejez Anticipada: La ley permite anticipar la pensión si el afiliado logra financiar una pensión igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años de trabajo, o que el monto de la pensión sea igual o superior al 80% de la Pensión Máxima con Aporte Solidario (PMAS) vigente a la fecha de la solicitud.

- Pensión de Vejez Anticipada por Trabajos Pesados: Es la pensión a la que tiene derecho el trabajador dependiente, regulado por la Ley N° 19.404, que ha desarrollado labores específicas consideradas como trabajos pesados, permitiéndole obtener una pensión de vejez con una edad inferior a la exigida.

- Pensión de Invalidez: Es un derecho al que acceden aquellos trabajadores afiliados al Sistema, entre los 18 y 65 años, que no se encuentren pensionados por vejez. Para obtenerla deberán pasar una evaluación médica que los declare como discapacitados por la pérdida de al menos un 50% de sus capacidades físicas o mentales. El monto de la pensión de invalidez será financiado con los recursos previsionales ahorrados por el propio trabajador, junto con el aporte del Seguro de Invalidez y Sobrevivencia (SIS).

- Pensión de Sobrevivencia: Es el beneficio al cual tienen derecho los componentes del grupo familiar del afiliado fallecido que cumplan los requisitos legales respectivos, incluyendo cónyuge (hombre o mujer), madre o padre de hijos de filiación no matrimonial, hijos y padres.

Cálculo y Modalidades de Pensión

En Chile, el monto final de la pensión se calcula de acuerdo con diversas variables, principalmente:

- Ahorro total de la persona afiliada.

- Años cotizados.

- Sueldo promedio.

- Tasa de reemplazo, que es un porcentaje determinado por el Gobierno que representa la proporción de los ingresos anteriores al retiro de la persona. La tasa actual es del 60%.

- Tasas de mortalidad, la cual es la expectativa de vida de las personas, elaborada por la Superintendencia de Pensiones y la Comisión para el Mercado Financiero. Estas se actualizan cada 6 años.

- Modalidad de pensión, que puede ser Retiro Programado o Renta Vitalicia.

Todos los montos de pensión, ya sea de Retiro Programado o Renta Vitalicia, se calculan en UF.

Modalidades de Pensión

- Retiro Programado: El ahorro previsional se mantiene en la AFP. El monto de la pensión es variable y se calcula según los ahorros acumulados, el Capital Necesario Unitario (CNU) que se compone de factores como la composición del grupo familiar, edades, sexo, estado civil, las tablas de mortalidad y la tasa de interés según la Superintendencia de Pensiones. Se realiza un recálculo todos los años en el mismo mes en que la persona se pensionó, manteniendo ese monto por los siguientes 12 meses.

- Renta Vitalicia: Implica el traspaso del total de los fondos a una Compañía de Seguros, y el monto de pensión es fijo en UF. Se calcula según los ahorros acumulados, el tipo de Renta Vitalicia (Inmediata, Temporal con Diferida, Inmediata con Retiro Programado, o Variable), las tablas de mortalidad (considerando la esperanza de vida del afiliado y sus familiares con derecho a pensión) y la tasa de interés según la Superintendencia de Pensiones.

Obligaciones de Empleadores y Plazos

La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part-time. Este dato cobra especial importancia porque permite llevar un registro adecuado de los periodos cotizados en jornada parcial, lo que será clave para que, en el futuro, esas cotizaciones puedan ser computadas en el historial previsional del trabajador.

El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones o se autorizó la licencia médica. Cuando el empleador realice la declaración y el pago de las cotizaciones por medio electrónico, el plazo de pago se extenderá hasta el día 13 de cada mes, incluso si fuera sábado, domingo o festivo. Para cumplir esta función, el Instituto de Previsión Social (IPS) realizará la recaudación a través de un proveedor especializado, a través del cual los empleadores deberán efectuar dichos pagos.

Si el empleador no realiza la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el IPS que su obligación se extinguió. Transcurrido ese plazo adicional, y agotadas las gestiones aclaratorias por parte del IPS sin que el empleador haya acreditado la extinción de la obligación, se presumirá que las respectivas cotizaciones están declaradas y no pagadas y se constituirá una deuda previsional efectiva.

La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total, conforme al D.L. N° 3.500.