La comprensión de la actividad económica en el contexto de las pensiones es fundamental para trabajadores y empleadores. Este análisis abarca desde la naturaleza de ciertos beneficios que constituyen remuneración, hasta los diferentes sistemas de pensiones y las implicaciones tributarias y previsionales asociadas.

La Naturaleza Remunerativa de Ciertos Beneficios

El Beneficio de Casa Habitación

La Dirección del Trabajo ha abordado la naturaleza de ciertos beneficios, como el de casa habitación, determinando su competencia en consultas genéricas sobre materias tributables. En atención a que la consulta puede relacionarse con un trabajador agrícola, el Código del Trabajo, en sus artículos 91 y 95, regula el contrato de trabajadores agrícolas y agrícolas de temporada, considerando de manera específica el otorgamiento de este beneficio.

Regulación y Jurisprudencia

Este Servicio se ha pronunciado en casos concretos, determinando si resulta o no obligatorio su otorgamiento, según consta en jurisprudencia como el Ordinario Nro. 0395/021 de 20.01.1999.

Incorporación Tácita al Contrato

La doctrina de este Servicio, contenida en el Dictamen N°1784/96 de 08.04.1997, ha establecido que, aun cuando el beneficio de casa habitación no esté consignado en el contrato de trabajo, si en la realidad de los hechos se constata que ha sido otorgado por la empleadora a lo largo del tiempo con la aquiescencia del trabajador, no procede que el empleador interrumpa unilateralmente su cumplimiento. Esto se debe a que dicho beneficio se habría incorporado tácitamente al contrato de trabajo en razón del carácter consensual del mismo, según establece el inciso 1° del artículo 9 del Código del Trabajo.

Naturaleza Jurídica y Tributación

En cuanto a la naturaleza jurídica del beneficio de casa habitación, cabe concluir que, por regla general, este beneficio reúne los caracteres propios de una remuneración. Se trata de una contraprestación posible de avaluar en dinero, que se percibe por causa del contrato de trabajo y que no se encuentra dentro de las exclusiones que contempla la norma precedente, según ha resuelto la doctrina de este Servicio en diversos ordinarios.

Una vez determinado que el beneficio de casa habitación se ajusta al concepto de remuneración establecido en el artículo 41 del Código del Trabajo, su tratamiento tributario se rige por la Ley de Impuesto a la Renta. La regla general es que la asignación en comento, al constituir remuneración, debería ser tributable conforme lo establece el artículo 42, inciso 1°, N°1, de la Ley de Impuesto a la Renta. Este artículo incluye como rentas tributables los "Sueldos, sobresueldos, salarios, premios, dietas, gratificaciones, participaciones y cualesquiera otras asimilaciones y asignaciones que aumenten la remuneración pagada por servicios personales, montepíos y pensiones", exceptuando las imposiciones obligatorias destinadas a fondos de previsión y retiro, y las cotizaciones para financiar prestaciones de salud, calculadas sobre el límite máximo imponible del artículo 16 del Decreto Ley N°3.500 de 1980.

Consideraciones sobre Cotizaciones Previsionales

En lo que respecta al valor de las cotizaciones previsionales a que pueda dar lugar el pago de dicho estipendio, deberá estarse a lo establecido en el Ordinario N°48 de 06.01.2017. Si bien este Servicio no es competente para pronunciarse respecto de las cotizaciones previsionales, correspondiendo dicha facultad a la Superintendencia de Seguridad Social, dicho organismo fiscalizador ha precisado su aplicación. En el caso de pensionados, se considerará el límite máximo imponible indicado en el artículo 85 del Decreto Ley N°3.500 de 1980.

Sistemas de Pensiones y su Financiamiento

Los sistemas de pensiones son fundamentales para la seguridad económica de los trabajadores y sus beneficiarios, presentando diferentes modelos de financiamiento y administración.

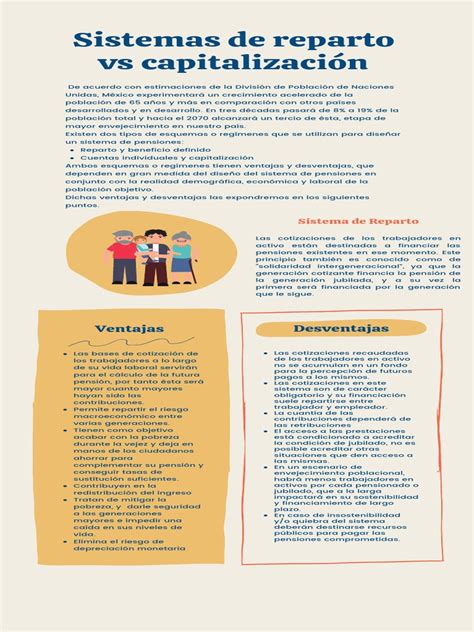

El Sistema de Reparto

El Sistema de Reparto fue administrado a través de las cajas previsionales, las que establecieron de forma autónoma condiciones de afiliación y cobertura. Bajo este esquema, los recursos aportados por los trabajadores activos iban a un fondo común con el cual se financiaban las diferentes prestaciones de los trabajadores pasivos y/o sus beneficiarios.

El Sistema de Capitalización Individual (AFP)

El año 1980 se instauró un modelo llamado “Sistema de AFP” o “Sistema de capitalización individual” (Ley 3.500), manteniendo algunos afiliados en el antiguo sistema. En el sistema de capitalización individual, la pensión se financia con ahorros realizados por cada trabajador, a partir de una cotización mensual del 10% del ingreso imponible. Esta cotización es depositada mes a mes en una cuenta de capitalización individual, las que son administradas por las Administradoras de Fondos de Pensiones (AFP).

Funcionamiento y Ahorros

Estos ahorros son de propiedad del trabajador/a y están sujetos a la variabilidad producida por la rentabilidad del Multifondo de inversión en el cual se encuentren los ahorros de la cuenta individual.

Comisiones de las AFP

Por su labor de administración de Fondos de Pensiones, las AFP están facultadas a cobrar un porcentaje de la remuneración (sueldo bruto) como comisión a sus afiliados. Las comisiones son fijadas libremente y con carácter uniforme para todos sus afiliados, dependiendo de si son trabajadores activos o pasivos (pensionados).

La Reforma al Sistema de Pensiones (Pilar Solidario)

La Reforma al Sistema de Pensiones (Ley 20.255), implementada desde el año 2008, ha incorporado, entre otras medidas, un Pilar Solidario con financiamiento estatal. Este pilar complementa el sistema de capitalización individual y ha beneficiado a 450.000 hombres y 750.000 mujeres.

Afiliados Voluntarios e Independientes

Los afiliados voluntarios, como los trabajadores independientes (honorarios, o que perciben rentas por Boletas de Honorarios, conforme al artículo correspondiente de la Ley de Impuesto a la Renta), también participan en estos sistemas, realizando sus propios ahorros para el futuro previsional.

Educación Financiera para el Futuro: PlayPension

Para fomentar la educación financiera en torno a las pensiones, existe PlayPension, un juego de simulación gratuito disponible en formato presencial. Está diseñado para que estudiantes de Formación Profesional y universitarios aprendan a gestionar presupuestos, tomar decisiones económicas y planificar su futuro financiero de forma práctica y divertida.

A través de dinámicas colaborativas, los alumnos se enfrentan a situaciones reales que les obligan a consensuar decisiones sobre ingresos, gastos, inversiones y ahorro a largo plazo. Esta experiencia no solo refuerza competencias financieras, sino también habilidades como el trabajo en equipo, la toma de decisiones y la planificación estratégica. PlayPension está pensado para jóvenes a partir de 16 años y se adapta fácilmente al aula.