La vida está llena de imprevistos. Una enfermedad grave o un accidente pueden cambiarlo todo, dejando la capacidad para trabajar limitada o anulada. En esos momentos, surgen preguntas clave sobre cómo afrontar los gastos diarios. Aunque la Seguridad Social ofrece prestaciones en casos de incapacidad, estas no siempre son suficientes para cubrir todas las necesidades.

¿Qué es la Invalidez o Incapacidad?

La invalidez o incapacidad refleja la situación en la que se encuentra una persona a nivel físico o psicológico, como consecuencia de una enfermedad o accidente, y que afecta directa o indirectamente al desarrollo de su vida normal, de forma temporal o permanente. Implica una pérdida de capacidad funcional y laboral, ya sea de forma parcial o total.

Se denomina incapacidad al estado físico o psicológico que imposibilita a una persona para el desarrollo de su actividad personal o laboral normal, motivado por los síntomas de una enfermedad o la ocurrencia de un accidente. Esta situación no está asociada a tipos de enfermedades concretos, ya que no se trata de una sintomatología o dolencia específica, sino del nivel de autonomía que tiene la persona afectada para el desarrollo de su vida diaria.

Es importante destacar que la invalidez, en la modalidad contributiva, es la situación de alteración continuada de la salud que imposibilita o limita a quien la padece para la realización de una actividad profesional. Puede ser provisional o permanente.

Grados y Tipos de Invalidez Permanente

La invalidez permanente, cualquiera que sea su causa determinante, se clasifica según el grado de afectación de la capacidad laboral. Estos grados son:

Incapacidad Permanente Parcial para la Profesión Habitual (IPP)

Se refiere a una disminución no inferior al 33% en el rendimiento normal para la profesión habitual del trabajador, sin impedirle la realización de las tareas fundamentales de la misma. En un seguro, la indemnización es proporcional al grado de incapacidad reconocido; por ejemplo, si un trabajador pierde el 40% de su capacidad laboral, recibiría un 40% de la suma asegurada. La prestación suele ser una cantidad equivalente a 24 mensualidades de la base reguladora, que se cobra en una única vez y es compatible con el trabajo en una profesión distinta o la misma con la disminución de rendimiento.

Incapacidad Permanente Total para la Profesión Habitual (IPT)

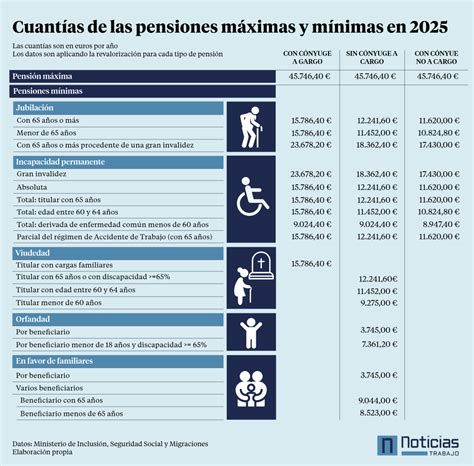

Implica la imposibilidad de realizar la profesión habitual, inhabilitando al trabajador para la realización de todas o de las tareas fundamentales de dicha profesión, aunque sí podría trabajar en otras ocupaciones. La compensación suele ser mayor que en la parcial, permitiendo cubrir gastos de recuperación o adaptación a una nueva ocupación. La prestación es una pensión vitalicia del 55% de la base reguladora, compatible con un trabajo distinto de su profesión, sin perder la pensión y pudiendo cobrar desempleo.

Incapacidad Permanente Absoluta para Todo Trabajo (IPA)

Supone la imposibilidad de realizar cualquier tipo de trabajo, independientemente de la profesión, inhabilitando por completo al trabajador para toda profesión u oficio. Una póliza de seguro, en este caso, indemniza el 100% del capital asegurado, garantizando recursos para afrontar gastos médicos, adaptaciones en el hogar y mantener la estabilidad económica familiar. La prestación es una pensión vitalicia del 100% de la base reguladora. No impide el desempeño de actividades, lucrativas o no, compatibles con el estado del inválido y que no representen un cambio en su capacidad de trabajo a efectos de revisión, siendo incompatible con el subsidio de desempleo.

Gran Invalidez (GI)

Es el grado más severo de incapacidad permanente. Además de no poder trabajar, la persona necesita asistencia constante de otra persona para los actos más esenciales de la vida, tales como vestirse, desplazarse, comer o análogos. La prestación es una pensión vitalicia del 100% de la base reguladora, que se incrementa en un 50% destinado a remunerar a la persona que atiende al inválido (150%). Es incompatible con el subsidio de desempleo y permite el desempeño de actividades compatibles con su estado.

Causas de la Invalidez: Accidentes y Enfermedades

La invalidez puede ser causada por una variedad de factores, siendo los accidentes y las enfermedades las principales categorías.

Incapacidad por Accidente Laboral - Beneficios explicados por Abogada Especialista.

Consecuencias de Accidentes Graves

Los traumas graves pueden ser causantes de invalidez, ya sea por accidentes ocurridos con un vehículo, caídas o cualquier otro incidente que provoque daño cerebral, medular o amputaciones. En general, una lesión incapacitante se define como una lesión no mortal que es evidente para los observadores en la escena de un accidente y que impide a las víctimas funcionar normalmente, como caminar, conducir o realizar actividades cotidianas. Estas lesiones pueden incluir cortes severos, lesiones en la cabeza o la espalda, y a menudo requieren semanas o meses para recuperarse, pudiendo dejar a las víctimas parcial o permanentemente discapacitadas.

- Accidente laboral: Según el artículo 115 de la L.G.S.S., es toda lesión corporal que el trabajador sufra con ocasión o por consecuencia del trabajo que se ejecute por cuenta ajena y que le cause incapacidad para realizar su trabajo.

- Los que sufra el trabajador al ir o volver del lugar del trabajo (accidente in itínere). La expresión "trayecto directo" implica que el recorrido debe ser racional y no interrumpido ni desviado por razones de interés particular o personal, aunque algunas interrupciones habituales y necesarias pueden no impedir la calificación.

- Los que sufra el trabajador con ocasión o como consecuencia del desempeño de cargos electivos de carácter sindical o de gobierno, así como los ocurridos al ir o volver del lugar en que se ejecuten las funciones propias de dicho cargo.

- Los ocurridos con ocasión o por consecuencia de tareas que, aun siendo distintas a las de su categoría profesional, ejecute el trabajador en cumplimiento de órdenes del empresario o espontáneamente en interés del buen funcionamiento de la empresa.

- Los acaecidos en acto de salvamento y en otros de naturaleza análoga, cuando tengan conexión con el trabajo.

- Las enfermedades no incluidas en el artículo siguiente (art. 116 L.G.S.S.) que contraiga el trabajador con motivo de la realización de su trabajo, siempre que se pruebe que la enfermedad tuvo por causa exclusiva la ejecución del mismo.

- Las enfermedades o defectos padecidos con anterioridad por el trabajador, que se agraven como consecuencia de la lesión constitutiva del accidente.

- Las consecuencias del accidente que resulten modificadas en su naturaleza, duración, gravedad o terminación, por enfermedades intercurrentes, que constituyan complicaciones derivadas del proceso patológico o tengan su origen en afecciones adquiridas en el nuevo medio en que se haya situado el paciente para su curación.

- Lesiones incapacitantes en niños: Son lesiones graves que afectan permanentemente la capacidad de un niño para realizar actividades diarias, como caminar, comunicarse o cuidarse. Estas lesiones pueden ser resultado de accidentes automovilísticos, productos defectuosos, negligencia médica o condiciones peligrosas de la propiedad.

En contraste, existen otras categorías de lesiones:

- Lesión no incapacitante: Es una lesión evidente, como hematomas, abrasiones o laceraciones menores que no incapacitan. Aunque puede requerir tratamiento médico, no impide que la persona lesionada camine, conduzca o funcione normalmente.

- Posible lesión: Es una categoría de lesión que podría convertirse en incapacitante según las circunstancias del accidente. A pesar de una leve cojera o una queja de dolor, la persona puede funcionar normalmente al principio.

- Lesiones mortales: Son lesiones tan graves que causan la muerte.

Enfermedades que Pueden Conducir a la Invalidez

Las enfermedades y afecciones que conducen a la invalidez afectan de manera significativa la capacidad laboral y funcional de una persona:

- Enfermedades crónicas: Son enfermedades de larga duración y generalmente de progresión lenta, que pueden deteriorar gradualmente la capacidad física y funcional de una persona.

- Enfermedades degenerativas: Caracterizadas por el deterioro y pérdida funcional de tejidos o células del cuerpo, afectando tanto la movilidad como las capacidades cognitivas. Un ejemplo común es la esclerosis múltiple, que genera fatiga extrema, debilidad muscular y problemas de coordinación.

- Enfermedades mentales: Los trastornos mentales severos pueden reducir la capacidad de concentración, interacción social y toma de decisiones, afectando gravemente la capacidad laboral.

- Enfermedades oncológicas: El cáncer, dependiendo de su localización y estadio, y sus tratamientos como la quimioterapia o radioterapia, pueden provocar fatiga extrema, pérdida de peso y limitaciones funcionales que derivan en invalidez.

- Enfermedad profesional: Se considera la contraída a consecuencia del trabajo ejecutado por cuenta ajena en las actividades que se especifiquen en el cuadro aprobado por las disposiciones de aplicación y desarrollo de la ley, y que esté provocada por la acción de los elementos y sustancias que en dicho cuadro se indiquen para cada enfermedad profesional (artículo 116 de la L.G.S.S.).

Proceso de Evaluación y Clasificación de la Invalidez

La Seguridad Social es la encargada de clasificar la gravedad de la invalidez de una persona y asignarle una categoría. Las personas afectadas, y según su grado, pueden acceder a diferentes ayudas y prestaciones por dependencia.

La evaluación se basa en la gravedad de la enfermedad o las secuelas del accidente, cómo afecta la vida diaria y profesional, así como su evolución y pronóstico a largo plazo. Todo ello requiere de pruebas médicas y documentación que verifiquen la situación del solicitante. Tras todo esto, organismos como el Instituto Nacional de la Seguridad Social (INSS) en España, o la COMPIN en Chile, se encargan de evaluar y determinar si una persona tiene, y en qué grado, invalidez. No es suficiente con sentirse o considerarse incapacitado; es necesario que un organismo oficial lo determine.

Se distingue entre:

- Incapacidad Laboral Transitoria (IT): Son situaciones debidas a enfermedad común o profesional y a accidente, sea o no de trabajo, mientras el trabajador recibe asistencia sanitaria y está impedido para el trabajo, con una duración máxima de doce meses, prorrogables por otros seis cuando se presuma la curación (12+6 meses). También incluye los períodos de observación por enfermedad profesional con baja en el trabajo (máximo seis meses, prorrogables por otros seis).

- Invalidez Provisional: Es la situación del trabajador que, una vez agotado el período máximo de duración señalado para la incapacidad laboral transitoria (12+6 meses), requiera la continuación de la asistencia sanitaria y siga imposibilitado para reanudar su trabajo, siempre que se prevea que la invalidez no va a tener carácter definitivo. Esta situación se extingue por alta médica por curación, alta médica con declaración de invalidez permanente, reconocimiento del derecho a pensión de jubilación, o por el transcurso de un período de seis años contados desde la fecha de declaración de la IT.

- Invalidez Permanente: Es la situación del trabajador que, después de haber estado sometido al tratamiento prescrito y de haber sido dado de alta médicamente, presenta reducciones anatómicas o funcionales graves, susceptibles de determinación objetiva y previsiblemente definitivas, que disminuyan o anulen su capacidad laboral. No se requiere alta médica para la valoración si concurren secuelas definitivas. También se considera invalidez permanente la situación que subsista tras la extinción de la invalidez provisional o cuando, agotado el período máximo de la IT, se prevea que la invalidez tendrá carácter definitivo.

Para la calificación de invalidez permanente no se optará por la posibilidad de recuperación de la capacidad laboral del inválido si dicha posibilidad se estima médicamente como incierta o a largo plazo.

Implicaciones Económicas y Legales de la Invalidez

Aunque las prestaciones de la Seguridad Social proporcionan un apoyo importante en casos de invalidez, a menudo no son suficientes para mantener el nivel de vida previo. Este tipo de prestaciones están pensadas para compensar la pérdida de ingresos y mejorar la calidad de vida de las personas con incapacidad, facilitando su adaptación a la nueva situación.

En el ámbito de la protección social, organismos como las Mutuas de Accidentes de Trabajo y Enfermedades Profesionales (MATEPPS) de la Seguridad Social colaboran en la gestión de las contingencias de accidentes de trabajo y enfermedades profesionales, así como en la gestión de la prestación económica de incapacidad temporal derivada de contingencias comunes. La Mutualidad General de Funcionarios Civiles del Estado (MUFACE) es otro organismo público que ofrece cobertura a los funcionarios.

Además de las prestaciones públicas, los seguros de invalidez ofrecen diferentes compensaciones en función del grado de invalidez. Un seguro de vida, por ejemplo, puede complementarse con una cobertura adicional por invalidez, ya sea accidental o permanente, protegiendo el futuro del asegurado si su capacidad para trabajar se ve afectada.

En el contexto legal, si una persona sufre una lesión incapacitante debido a la negligencia de otra, puede tener motivos para presentar una demanda por lesiones personales para recuperar una compensación financiera. La cantidad de compensación que se podría recuperar depende de factores como la gravedad de la lesión, el tiempo de recuperación, la existencia de una discapacidad permanente y la pérdida de ingresos.

Es importante recordar que el cobro de una prestación o indemnización por invalidez requiere de un proceso establecido y la presentación ordenada de toda la documentación en los tiempos estipulados. Un proceso bien llevado y con todos los requisitos en orden puede agilizar la aprobación y concesión.

tags: #accidente #que #producen #invalidez #definicion