En este artículo, como abogado, se explicará qué es y cómo funciona el sistema de fondo de pensiones en Chile a través de las Administradoras de Fondos de Pensiones (AFP). Este sistema, pilar de la seguridad social en el país, tiene implicaciones legales y financieras tanto para trabajadores como para empleadores.

Origen y Marco Normativo de las AFP

Las AFP surgen a través del Decreto Ley Nº 3.500, publicado en noviembre de 1980. Este decreto marcó un cambio significativo en el sistema de pensiones chileno, reemplazando el antiguo modelo (como el INP, cajas de empleados, etc.) que consistía en un fondo de ahorro común al que aportaban todos los trabajadores.

La fiscalización de las AFP recae en la Superintendencia de Pensiones. Este órgano contralor, que representa al Estado, tiene como objetivo vigilar y controlar tanto a las AFP como a las Administradoras de Fondos de Cesantía, asegurando el cumplimiento de la normativa vigente.

Financiamiento y Comisiones

Las AFP se financian a través del cobro de comisiones a sus afiliados por la gestión de administración de la cuenta de capitalización individual obligatoria. Es fundamental que las personas sepan que tienen la libertad de elegir la AFP en la que depositarán sus ahorros previsionales. Sin embargo, en el caso de quienes se afilian al sistema por primera vez, deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Las AFP están obligadas a informar del valor de sus comisiones en todas sus oficinas o agencias de atención al público, mediante un panel, tablero o pizarra que debe mantenerse actualizado.

Para proteger a los afiliados, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevos afiliados que ingresan al sistema de capitalización individual obligatoria. Si esta licitación es declarada desierta, los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

Afiliación y Cotizaciones Obligatorias

Proceso de Afiliación

Para afiliarse a una AFP, el trámite puede realizarse mediante un representante de la administradora o directamente en el sitio web de la AFP seleccionada. La afiliación en la nueva administradora se produce el primer día del mes siguiente a la fecha de suscripción de la Orden de Traspaso.

Cotizaciones del Trabajador

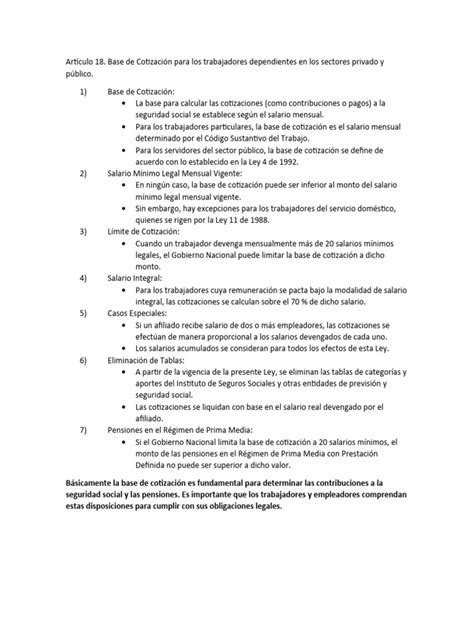

La cotización obligatoria corresponde al 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF). A esto se suma una cotización adicional o comisión por depósito de cotizaciones, la cual se destina al financiamiento de la AFP e incluye el pago de la prima del Seguro de Invalidez y Sobrevivencia (SIS).

Cotizaciones del Empleador y la Ley Nº 21.735

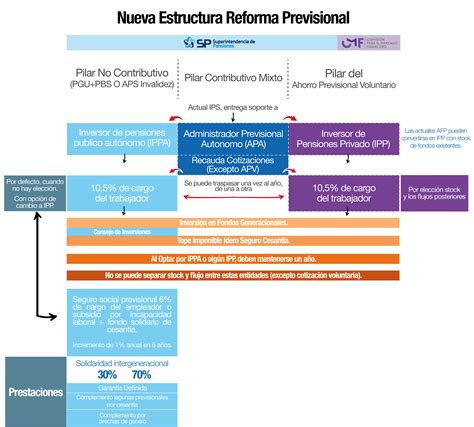

Un cambio relevante es la cotización de cargo del empleador, creada por la Ley N° 21.735 de Reforma Previsional. Esta cotización comienza con una tasa inicial del 1% y aumentará cada año, por un periodo de nueve años, hasta llegar al 7% de la remuneración del trabajador. Este nuevo aporte se suma al que ya hace el empleador para financiar el Seguro de Invalidez y Sobrevivencia (SIS).

Trabajadores Dependientes e Independientes

- Trabajadores dependientes: El empleador debe pagar las cotizaciones previsionales dentro de los 10 primeros días del mes siguiente al devengamiento de las remuneraciones.

- Trabajadores independientes: Antiguamente no estaban obligados a cotizar. Actualmente, deben completar una planilla de pago disponible en su AFP y cancelar por caja o vía electrónica. El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar el afiliado independiente por concepto de cotizaciones en el sistema de pensiones. Los independientes que coticen en el proceso de declaración de impuesto anual a la renta quedarán cubiertos por el período de un año para los beneficios de invalidez y sobrevivencia. Sin embargo, el trabajador independiente tiene la opción de eximirse de cotizar para pensión, manifestándolo por escrito tanto a su empleador como a la AFP.

La Cuenta de Capitalización Individual y los Multifondos

La Cuenta de Capitalización Individual de las AFP es la cuenta personal de cada afiliado, que contiene sus cotizaciones por renta, ahorros voluntarios e intereses ganados por las inversiones de la AFP. Anteriormente, todas las cuentas individuales eran invertidas de la misma forma.

Con el sistema de Multifondos, la AFP separa los dineros en cinco fondos de inversión, con distinto riesgo de capital (Fondo A, B, C, D y E). El afiliado puede elegir dividir sus ahorros en un máximo de dos fondos.

Es importante destacar que la ley establece restricciones en la elección del tipo de fondo de pensiones según la edad del afiliado. A partir de los 51 años para mujeres y 56 años para hombres, no podrán elegir el Fondo A (más riesgoso) para su ahorro previsional obligatorio, optando por los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

Modalidades de Pensión

No se pueden retirar fondos de la cuenta individual de la AFP anticipadamente, salvo excepciones legales muy específicas. Las principales modalidades de pensión son:

Renta Vitalicia Inmediata

Es la modalidad de pensión que un afiliado contrata con una Compañía de Seguros de Vida. Dicha compañía se obliga al pago de una renta mensual, fija en UF, para toda la vida del afiliado y, fallecido este, a sus beneficiarios de pensión. En esta modalidad, la AFP traspasa a la Compañía de Seguros de Vida los fondos previsionales del afiliado para financiar la pensión. Al seleccionar una renta vitalicia, el afiliado deja de tener la propiedad de sus fondos. Solo se puede optar por esta modalidad si la pensión resultante es mayor o igual al monto de la Pensión Básica Solidaria. La Pensión Autofinanciada de Referencia (PAFE) se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura, considerando la edad del afiliado, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual.

Renta Temporal con Renta Vitalicia Diferida

Al optar por una renta temporal, el afiliado contrata con una Compañía de Seguros de Vida el pago de una renta mensual fija reajustable en UF, a contar de una fecha posterior al momento en que se pensiona. Entre la fecha de solicitud y la fecha de inicio de la renta vitalicia, el afiliado recibe una pensión mensual financiada con fondos retenidos especialmente para este propósito en su cuenta de capitalización individual en la AFP.

Escuela de Pensiones-Proceso de Jubilación: Selección de Modalidad de Pensión y Aceptación de Oferta

Ahorro Previsional Voluntario (APV) y Cuenta 2

El Ahorro Previsional Voluntario (APV), regulado por las leyes 19.768 y 19.769, es un mecanismo de ahorro adicional a las cotizaciones obligatorias, diseñado para complementar la pensión del trabajador. Este ahorro tiene beneficios tributarios, permitiendo al afiliado rebajar directamente de su base tributable el monto equivalente en impuestos.

Existen dos regímenes principales para el APV:

- Régimen A: Permite al afiliado rebajar directamente de su base tributable el monto equivalente en impuestos.

- Régimen B: El afiliado pagará menos impuestos a través de un descuento mensual realizado por el empleador, lo que genera una rebaja en la base imponible mensual y disminuye el monto del impuesto a la renta. Si el ahorro voluntario se realiza por Depósito Directo, se rebajará la base imponible anual, y el cotizante obtendrá una mayor devolución de impuestos en la operación renta del siguiente año.

El trabajador puede retirar en cualquier momento todo o parte de sus fondos del Ahorro Previsional Voluntario, debiendo pagar el Impuesto Global Complementario, con un recargo que varía entre el 3% y el 7%.

El APV puede ser gestionado en una AFP, una compañía de seguros de vida (CSV), bancos, administradoras de fondos mutuos, de inversión, para la vivienda, administradoras generales de fondos e intermediarios de valores, siempre que sus planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

Además del APV, existe la Cuenta de Ahorro Voluntario o Cuenta 2. Esta es una cuenta de ahorro que se puede abrir en la AFP en la que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

Beneficios por Invalidez y Sobrevivencia

El sistema previsional chileno contempla la cobertura por invalidez y sobrevivencia:

- Trabajadores dependientes: Quedan cubiertos si se encuentran cotizando en la AFP. Se presume que el afiliado se encontraba cotizando si su muerte o la declaración de invalidez se produce mientras prestaba servicios.

- Trabajadores independientes: Quedan cubiertos por un período de un año si cotizan en el proceso de declaración de impuesto anual a la renta.

En caso de fallecimiento del afiliado, el saldo remanente en su cuenta se destinará al pago de pensiones de sobrevivencia a sus beneficiarios legales (cónyuge e hijos) o herederos. Si no existen beneficiarios ni herederos, el dinero pasa al Estado.

Situaciones Especiales: Quiebra y Desafiliación

En caso de quiebra de una AFP, las cuentas individuales de los afiliados no se verán afectadas y serán traspasadas sin costo a la administradora que el trabajador elija.

Respecto a la desafiliación del sistema, es factible para la persona que cumpla con ciertos requisitos legales. En estos casos, el afiliado debe dirigirse a su Administradora de Fondos de Pensiones (AFP) y solicitar un formulario de desafiliación.

Responsabilidad del Empleador y Defensa Previsional

La defensa previsional para empleadores constituye un área especializada del derecho laboral que protege a las empresas frente a reclamos relacionados con el sistema de seguridad social. Instituciones previsionales como AFP, Isapres, AFC y el Instituto de Previsión Social pueden iniciar acciones de cobranza cuando detectan inconsistencias en los pagos previsionales.

Reclamos Habituales y Consecuencias del Incumplimiento

Los reclamos más habituales incluyen:

- Cotizaciones declaradas pero no pagadas.

- Descuadraturas en planillas superiores a 0,15 UF.

- Errores en la identificación de trabajadores que generan rezagos.

- Controversias sobre la base imponible utilizada para el cálculo.

La responsabilidad del empleador por cotizaciones está establecida en el DL 3.500 de 1980 y la Ley 17.322, que obligan a declarar y pagar las cotizaciones previsionales dentro de los primeros 10 días del mes siguiente al devengamiento de las remuneraciones. Si el empleador está atrasado en el pago, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. En caso de término de la relación laboral, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar que no corresponde el pago.

El incumplimiento de esta obligación genera múltiples consecuencias legales:

- Multas que van desde 0,2 UF hasta 0,75 UF por trabajador, según el tipo de infracción.

- Intereses penales equivalentes al interés corriente para operaciones reajustables más un 50%.

- Aplicación de la Ley 19.631, conocida como Ley Bustos, que establece que el despido será nulo si el empleador no acredita el pago íntegro de todas las cotizaciones previsionales mediante certificado emitido por AFP, Isapre o Fonasa, y AFC.

Además, los empleadores con deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Defensa Legal para Empleadores

Cuando un empleador enfrenta un juicio de cobranza previsional iniciado por AFP, AFC o IPS, existen diversas defensas que pueden invocarse dentro del plazo de cinco días hábiles contados desde el requerimiento de pago. Esto requiere un análisis exhaustivo de la situación para determinar si existe una deuda real o si se trata de errores administrativos susceptibles de regularización.

Si existen rezagos por errores en datos de trabajadores o pagos realizados en instituciones equivocadas, se pueden iniciar procedimientos de aclaración y traspaso de cotizaciones.

La prescripción extintiva de cinco años desde el término de servicios convierte la obligación en natural, lo que significa que jurídicamente no puede exigirse el cobro, aunque la deuda moral persista. Los conflictos en materia de seguridad social demandan conocimiento técnico especializado tanto de la normativa laboral como de los procedimientos ante instituciones previsionales y tribunales de cobranza.

La Ley 21.735 de Reforma Previsional estableció el Nuevo Sistema Único de Cobranzas de Cotizaciones, que entrará en plena vigencia en junio de 2026. Este sistema centralizado concentra todas las deudas previsionales de un empleador en un solo procedimiento, lo que implica la necesidad de coordinar estrategias de defensa integrales que consideren la totalidad de presuntas deudas con diversas instituciones. Para ello, se recomienda implementar auditorías laborales preventivas que identifiquen potenciales contingencias en materia de seguridad social antes de que deriven en reclamaciones.

Análisis de la Reforma Previsional y Sus Implicaciones

Un análisis de la reforma previsional plantea que ciertas medidas podrían vulnerar derechos fundamentales como la seguridad social y la propiedad de los afiliados, especialmente si imponen una transferencia forzosa de cuentas sin el consentimiento de los trabajadores. Además, se ha señalado que estas medidas podrían desalinear la gestión de las inversiones al priorizar objetivos de política pública, como la competencia por precios, sobre el mandato de máxima rentabilidad con seguridad para los afiliados. Entre las posibles afectaciones, se alerta sobre los costos de transacción y la necesidad de aumentar activos líquidos, lo que podría reducir los retornos de inversión.