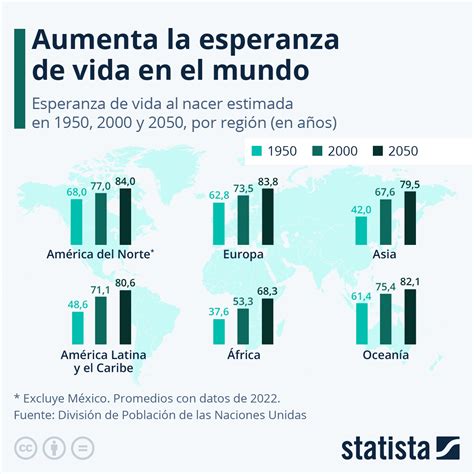

El Fondo de Reserva de Pensiones (FRP) se constituyó el 28 de diciembre de 2006, con un aporte inicial de US$ 604,5 millones. Su creación responde al nuevo escenario demográfico caracterizado por una mayor esperanza de vida y un aumento de la población de tercera edad. Este cambio demográfico plantea un desafío para el Estado, ya que se proyectan mayores costos previsionales futuros y la necesidad de garantizar pensiones básicas solidarias a quienes no han logrado ahorrar lo suficiente para su jubilación.

Objetivo del FRP

El principal objetivo del FRP es apoyar el financiamiento de obligaciones fiscales derivadas de la Pensión Garantizada Universal, la pensión básica solidaria de invalidez y el aporte previsional solidario de invalidez. De esta manera, el FRP complementa el financiamiento de futuras contingencias en materia de pensiones, asegurando la sostenibilidad del sistema previsional en el largo plazo.

Mecanismo de Incremento

Conforme a la ley de Responsabilidad Fiscal, el FRP se incrementa cada año en un monto mínimo equivalente al 0,2% del Producto Interno Bruto (PIB) del año anterior. Si el superávit fiscal efectivo es superior a 0,2% del PIB, el FRP recibe un aporte equivalente a dicho superávit con un máximo de 0,5% del PIB. Esta regla de acumulación garantiza que el fondo reciba recursos frescos anualmente, independientemente de la situación fiscal del país.

Impacto de la Emergencia Sanitaria

En el contexto de la emergencia sanitaria provocada por el COVID-19, la ley N° 21.255 estableció medidas para apoyar a las familias y a las micro, pequeñas y medianas empresas. En su artículo cuarto, la ley suspendió los aportes al FRP en los años 2020 y 2021. Sin embargo, se mantiene vigente la regla actual de aporte, asegurando que, a partir de 2022, se reanuden los aportes conforme a lo estipulado por la ley de Responsabilidad Fiscal.

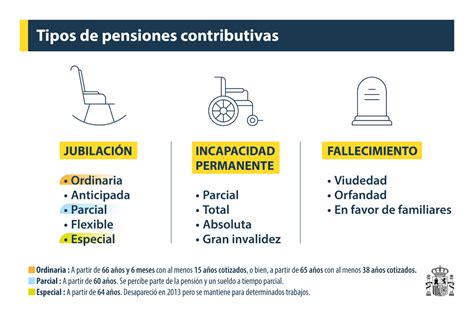

Destinatarios y Beneficios del Sistema Previsional

El Fondo de Reserva de Pensiones es un instrumento crucial para garantizar la estabilidad y sostenibilidad del sistema previsional chileno. A continuación, se detallan los diversos tipos de pensiones y beneficios asociados:

Sistema de Reparto vs. Sistema de AFP

El Sistema de Reparto fue administrado a través de las cajas previsionales, las que establecieron de forma autónoma, condiciones de afiliación y cobertura. Bajo este esquema, los recursos aportados por los trabajadores activos, iban a un fondo común con el cual se financiaban las diferentes prestaciones de los trabajadores pasivos y/o sus beneficiarios.

En 1980 se instauró el modelo llamado “Sistema de AFP” o “Sistema de capitalización individual” (Ley 3.500), manteniendo algunos afiliados en el antiguo sistema.

Reforma al Sistema de Pensiones (Ley 20.255)

Desde el año 2008, 450.000 hombres y 750.000 mujeres son beneficiarias del Sistema de Pensiones Solidarias, incorporando, entre otras medidas, un Pilar Solidario con financiamiento Estatal, como complemento al sistema de capitalización individual.

Tipos de Pensiones

- Pensión de Vejez: Financiada con los recursos que cada trabajador haya alcanzado en su cuenta previsional a lo largo de su vida laboral.

- Pensión de Vejez Anticipada: La ley permite anticipar la pensión si el afiliado logra financiar una pensión igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años de trabajo, o que el monto de la pensión sea igual o superior al 80% de la pensión máxima con aporte solidario (PMAS) vigente a la fecha de la solicitud.

- Pensión de Vejez Anticipada por Trabajos Pesados: Pensión a la que tiene derecho el trabajador dependiente, regulados por la Ley N° 19.404, que ha desarrollado labores específicas consideradas como trabajos pesados, permitiéndole obtener una pensión de vejez con una edad inferior a la exigida (menos de 65 años el hombre o menos de 60 años la mujer).

- Pensión de Invalidez: Derecho al que acceden aquellos trabajadores/as afiliados al Sistema, entre los 18 y 65 años, que no se encuentren pensionados por vejez. Para obtenerla deberán pasar una evaluación médica que los declare como discapacitados por la pérdida de a lo menos un 50% de sus capacidades físicas o mentales. El monto de la pensión de invalidez será financiado con los recursos previsionales ahorrados por el propio trabajador, junto con el aporte del Seguro de Invalidez y Sobrevivencia (SIS).

- Pensión de Sobrevivencia: Beneficio al cual tienen derecho los componentes del grupo familiar del afiliado fallecido que cumplan los requisitos legales respectivos, tales como: Cónyuge (hombre o mujer), Madre o padre de hijos de filiación no matrimonial, Hijos.

Otros Beneficios y Mecanismos

- Bono por cada hijo nacido vivo: Reconoce a las mujeres la maternidad, ya que muchas dejan el trabajo remunerado para dedicarse a la crianza de los hijos, generando una disminución de la capacidad para generar ahorros previsionales.

- Subsidio a los Trabajadores/as Jóvenes: Incentiva la formalidad (contratos de trabajo) de los trabajadores jóvenes (18-35 años) y aumenta el monto de sus primeras cotizaciones previsionales.

- Beneficios tributarios del Pilar Voluntario: Incluyen el Ahorro Previsional Voluntario (APV), un mecanismo de ahorro adicional a las cotizaciones obligatorias para que un trabajador se jubile, permitiéndole aumentar sus fondos y contar con una mejor pensión al momento de su retiro.

Herencias y Ahorros Previsionales

De no existir beneficiarias o beneficiarios legales, los ahorros previsionales pasan a formar parte de los bienes de la afiliada o el afiliado fallecido, constituyendo herencia. El monto del beneficio de herencia corresponde a la totalidad del saldo de la cuenta de ahorro previsional obligatorio que tenía la afiliada o el afiliado al momento de fallecer.

Si las personas herederas son varias, deberán designar un mandatario común que las represente para recibir el pago de los recursos heredados. El traspaso del total de los fondos puede realizarse a una Compañía de Seguros, o el Ahorro Previsional se mantiene en la AFP.