La devolución de impuestos es un proceso importante para muchos contribuyentes, especialmente aquellos relacionados con el sistema de pensiones y los trabajadores independientes. Esta devolución no solo puede significar un ingreso adicional, sino que también juega un papel crucial en la financiación de las cotizaciones previsionales obligatorias y en la posibilidad de incrementar el ahorro previsional voluntario.

Tratamiento de las Devoluciones de Cotizaciones por las AFP (ORD. N° 535 DE 22.02.2021)

Las Administradoras de Fondos de Pensiones (AFP) tienen un procedimiento específico para el tratamiento tributario de las devoluciones de cotizaciones efectuadas en favor de funcionarios pensionados. De acuerdo con los antecedentes de la Ordenanza N° 535, diversas instituciones han recibido comunicaciones de AFP que, en conformidad a lo instruido por la Superintendencia de Pensiones (Libro I, Título III, Letra A Administración de Cuentas Personales, Capítulo X Pagos en Exceso, N° 8.), han autorizado solicitudes de devolución de fondos previsionales. Esto implica que la institución receptora debe adoptar las medidas de orden tributario que correspondan respecto a las sumas devueltas.

Sin perjuicio de que los funcionarios pensionados se encuentren exentos de efectuar cotizaciones previsionales conforme al artículo 69 del Decreto Ley N° 3500, las cotizaciones ahora devueltas por las AFP tienen su origen en cotizaciones previsionales que, en su momento, fueron exceptuadas del impuesto único de segunda categoría. En efecto, las sumas devueltas a solicitud de los trabajadores corresponden a rentas clasificadas en el N° 1 del artículo 42 de la Ley sobre Impuesto a la Renta (LIR), destinadas a conformar fondos previsionales a través de su descuento de las remuneraciones en la oportunidad respectiva y que en su momento no se afectaron con el referido tributo.

Por ello, cuando estas sumas son entregadas como devolución por la AFP, esta deberá considerarlas como parte de un pago de renta mensual y retener el impuesto que proceda. Luego, considerando la naturaleza jurídica de las cantidades devueltas por las AFP, resulta aplicable el procedimiento dispuesto en el artículo 45 de la LIR, referido a las rentas accesorias o complementarias, según el cual, se considerará que las rentas corresponden al mismo período en que se perciban, cuando se hayan devengado en un solo período habitual de pago.

Por otra parte, atendido que el devengo se produce al momento en que la entidad previsional efectúa la restitución de las cotizaciones, el impuesto debe calcularse en el período de pago de las rentas. Para efectos de determinar el impuesto global complementario en el año tributario correspondiente, se debería reliquidar el impuesto anual, tal como lo ordena el artículo 47, en relación con el artículo 54, N° 3, ambos de la LIR.

Por consiguiente, la respectiva AFP, conforme a lo establecido por el artículo 74, N° 1, de la LIR, debe efectuar la retención del impuesto único de segunda categoría suspendido, debiendo aplicar la tabla progresiva establecida en el artículo 43 del mismo texto legal - ya que la AFP paga la remuneración al devolver las cotizaciones enteradas en exceso a sus beneficiarios, considerando el monto de la cotización en exceso que se está devolviendo al trabajador - y enterarlo en arcas fiscales dentro de los doce primeros días de cada mes, según lo dispuesto en el artículo 78 de la LIR. Sin perjuicio de lo anterior, cada trabajador deberá efectuar la reliquidación anual de los impuestos retenidos durante el año conforme al procedimiento establecido en el artículo 47 de la LIR.

Cotizaciones Obligatorias para Trabajadores Independientes y la Operación Renta

Las cotizaciones previsionales son obligatorias y se deben pagar. Estas cotizaciones son un porcentaje del sueldo que se destina a financiar la seguridad social y la salud. La Ley N°21.133 establece que todos los trabajadores independientes que emiten boletas de honorarios deben cotizar en forma obligatoria, pudiendo acceder de esta forma a todos los beneficios de seguridad social, y contar con la misma protección de los trabajadores dependientes.

Hasta 2019, los trabajadores que emitían boletas de honorarios no estaban obligados a cotizar para seguridad social. Esto, en la práctica, significaba que no tenían cobertura para salud; ni acceso a atención ni licencias médicas, ni a protección contra accidentes o enfermedades laborales, y tampoco, a ahorrar para su futura pensión.

Este pago se realiza obligatoriamente en forma anual a través del proceso de Declaración del Impuesto a la Renta. Cualquier pago mensual que se haya realizado se considera como voluntario y adicional a la cotización obligatoria. La cotización se lleva a cabo en la Declaración Anual de Impuestos el mes de abril de cada año, con cargo a las retenciones del año anterior.

Las cotizaciones pagadas a través de la Operación Renta, por ejemplo, las correspondientes a la Operación Renta 2025, entregan derecho a las prestaciones de seguridad social desde el 1 de julio de 2025 y hasta junio del año siguiente. Este periodo se renueva automáticamente cuando pagues tus cotizaciones en la siguiente Operación Renta. En el caso de las cotizaciones para pensión de vejez (AFP), el pago realizado en la Operación Renta se abonará a tu cuenta individual y se asignará al año en el que fueron generadas, es decir, al año anterior a la declaración, por ejemplo, al año 2024.

Llega abril y con esto, la Operación Renta. Si el año pasado, por ejemplo, en 2024, emitiste boletas de honorarios, esta información es crucial. Si el total de tus honorarios en 2023 fue inferior a $2.300.000, no estás obligado a cotizar. Si además de emitir boletas de honorarios cuentas con rentas como trabajador dependiente y ya cotizas mensualmente por el tope imponible, correspondiente a un monto anual de $36.024.141, no debes cotizar.

Destino de la Devolución de Impuestos para Cotizaciones

El Servicio de Impuestos Internos (SII) es el encargado de calcular tus cotizaciones previsionales con la información entregada por las instituciones previsionales. Luego, la Tesorería General de la República las paga en las Instituciones de Seguridad Social en las que te encuentras afiliada/o al 31 de diciembre del año anterior a tu declaración de Renta, con cargo al monto disponible para tu devolución de impuestos. Si no estás afiliado a ninguna institución previsional, las cotizaciones se pagarán en el Instituto de Seguridad Laboral, la AFP licitada (AFP Uno), y FONASA, según corresponda.

Video Cotizaciones Previsionales para Trabajadores Independientes. Operación Renta 2026.

Modalidades de Cobertura y Topes

Mientras dure el período de implementación (hasta el 2028) se contemplarán dos modalidades de cobertura: total o parcial. En la Operación Renta podrás optar por Cobertura Total o Parcial.

- Cobertura total o completa: el trabajador destina el total de su retención de impuestos al pago de las cotizaciones. Esto significa que cotizará por el 7% del ingreso imponible para salud, y el saldo restante se destinará al pago de pensiones.

- Cobertura parcial: el trabajador que no quiera destinar el total de su retención de impuestos al pago de cotizaciones previsionales de salud y pensiones (las cotizaciones de las demás prestaciones siempre se consideran sobre el total de los ingresos), tiene la opción de cotizar por un monto menor del ingreso imponible para el cálculo de estas cotizaciones. Si eliges Cobertura Parcial, el cálculo de las cotizaciones previsionales de Salud y Pensiones se realizará sobre el 70% de tu Renta Imponible. Este porcentaje de cotización parcial se irá incrementando cada año, hasta la Operación Renta 2028, cuando ya no existirá la posibilidad de optar por Cobertura Parcial.

Es importante tener presente que la Renta Imponible corresponde al 80 % de tu Renta Bruta.

Orden de Pago de Cotizaciones y Ejemplos

Dado que existe la opción de acceder a cobertura parcial de Seguridad Social hasta 2027, existe un orden de pago de las cotizaciones porque la retención de impuestos no es suficiente para pagar el total. A continuación, un ejemplo de cómo se estructuran los pagos de cotizaciones y la posible diferencia con las retenciones:

| Concepto | Porcentaje (Renta Imponible) | Monto de Cotización de ejemplo |

|---|---|---|

| Seguro de Invalidez y Sobrevivencia | 1,47% | $117.600 |

| Seguro Social contra Riesgos de Accidentes del Trabajo y Enfermedades Profesionales + Ley SANNA | 0,93% | $74.400 |

| Salud: 7% | 7,00% | $560.000 |

| TOTAL Cotizaciones | $1.643.200 | |

| Retenciones (ejemplo) | $1.300.000 | |

| Diferencia | -$343.200 |

Retiro de Recursos de Ahorro Previsional

Tratándose de afiliados al Sistema de Pensiones del D.L. N° 3.500, de 1980, en ningún caso podrán retirar los recursos originados en depósitos convenidos, cuyo único fin es formar parte del saldo constitutivo para pensión. Con todo, el monto de los excedentes de libre disposición, calculado de acuerdo a lo establecido en el D.L. N° 3.500, de 1980, que corresponda a depósitos convenidos efectuados por sobre el límite establecido en el inciso tercero del artículo 20 del citado decreto ley, podrá ser retirado libre de impuestos. La rentabilidad generada por dichos depósitos, tributará conforme a las reglas generales.

Para cada retiro que afecte a los montos depositados que se hayan acogido al régimen tributario señalado en la letra a) del inciso primero del artículo 20 L del D.L. N° 3.500, la Entidad girará a la Tesorería General de la República un monto equivalente al 15% de aquel retiro con cargo a la bonificación.

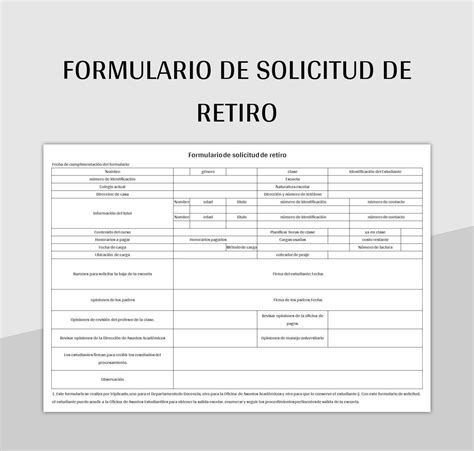

Cómo Solicitar el Retiro de Fondos

El trabajador o pensionado que decida efectuar el retiro total o parcial de fondos, deberá llenar una Solicitud de Retiro en cualquier agencia de la correspondiente Entidad en que mantenga depositados sus recursos, presentando su cédula nacional de identidad. La presentación de la Solicitud de Retiro también podrá efectuarse mediante el uso de Internet, según lo autorice la Superintendencia correspondiente.

En dicha solicitud, el trabajador o pensionado indicará su nombre completo, número de cédula nacional de identidad, su domicilio, la fecha, el tipo de ahorro (cotizaciones voluntarias, depósitos de ahorro previsional voluntario o depósitos convenidos, cuando corresponda) y el monto que desea retirar, el cual podrá definir en pesos o en la unidad de valor del correspondiente plan. En caso de que el trabajador mantenga ahorro previsional voluntario bajo los dos regímenes tributarios señalados en el artículo 20 L del D.L. N° 3.500, deberá indicar en la solicitud los montos que retirará desde cada uno de ellos.

Las Administradoras y las Instituciones Autorizadas diseñarán los formularios para la presentación de esta solicitud, poniéndolos a disposición de los trabajadores o pensionados, en sus agencias y en las oficinas de los agentes con los cuales hubiere subcontratado el servicio de pago de retiros.

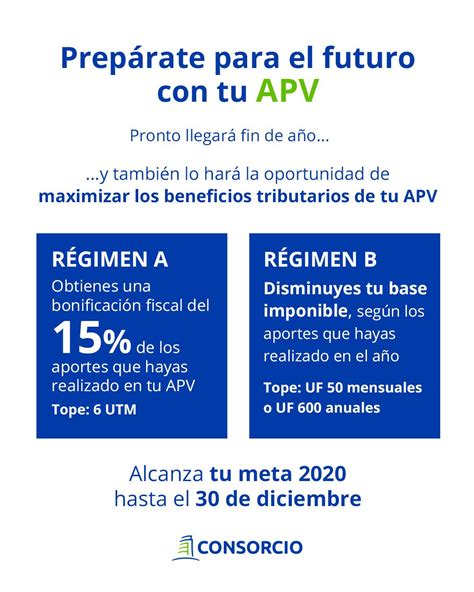

Aprovechando la Devolución de Impuestos para el Ahorro Previsional Voluntario (APV)

La Operación Renta es un momento esperado por muchos, ya que la devolución de impuestos puede ser un impulso financiero que llega en el momento justo. Tu devolución de impuestos puede ser mucho más que un ingreso extra. Planifica tu futuro con el APV: El Ahorro Previsional Voluntario es una excelente herramienta para complementar tu pensión.

Al realizar aportes a un APV en el régimen tributario B disminuyes tu base imponible, lo que resultará en un menor pago de impuestos. Dependiendo de tu situación particular, podrías recibir una devolución de impuestos o disminuir el pago que hubieras tenido que realizar si no realizaras APV. Por ejemplo, si el año pasado hiciste un depósito directo por $1.000.000 y estás en el tramo del 23% (renta imponible anual entre $58MM y $75MM) estarías pagando $230.000 menos en impuestos.