Introducción a la Planificación Previsional

No esperes que otros te digan cuándo es el mejor día para elegir tu AFP. Hoy es el momento para que tú decidas tomar las riendas de tu futuro. Ingresa y simula tu pensión, planifica un plan de ahorro mensual y empodérate de tu futuro. Hoy es el mejor día para comenzar a ocuparte de tu futura jubilación.

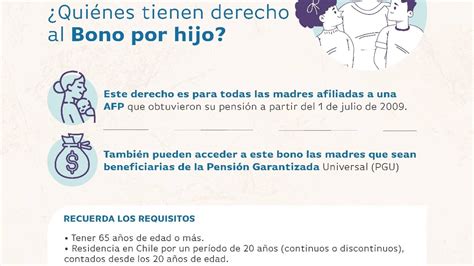

Bono por Hijo: Un Apoyo para la Mujer Pensionada

¿Qué es el Bono por Hijo?

El Bono por Hijo es un beneficio previsional entregado a las mujeres por cada hijo nacido vivo o adoptado. Este bono no se entrega en efectivo, sino que se incorpora como ahorro en la Cuenta de Capitalización Individual de la madre, generando rentabilidad hasta los 65 años.

Cálculo y Modo de Entrega

El bono equivale al 10% de 18 Ingresos Mínimos Mensuales (IMM) vigentes al momento del nacimiento del hijo. Es importante destacar que el Bono por Hijo no se paga de forma directa, sino que se integra como parte de los fondos para la pensión.

Rentabilidad y Activación del Beneficio

El Bono por Hijo genera rentabilidad hasta el mes en que la mujer cumple 65 años, incluso si decide postergar su jubilación. Para que el bono se incorpore al saldo de tu Cuenta de Capitalización Individual, es necesario estar pensionada y solicitar el beneficio. Esto significa que, aunque el bono deje de rentar a los 65 años, se mantiene en espera hasta que inicies formalmente el proceso de pensión.

Herramientas para la Simulación de Pensión

Factores Clave en la Proyección

Los saldos de tu Cuenta Obligatoria informada se proyectan de acuerdo al valor del Fondo C, que define la Superintendencia de Pensiones en las tasas de rentabilidad (Fondo C: 3,38%). La presente simulación supone que continúas cotizando en la Cuenta de Cotizaciones Obligatorias el 10% de la remuneración informada, hasta la edad de pensión.

Consideraciones para Beneficiarios

Se considera como beneficiarios a un cónyuge femenino 2 años menor y 2 años mayor si el cónyuge es masculino, lo cual es un factor importante en la proyección de la pensión final.

Acceso a la Información y Solicitudes

Para solicitar información o realizar simulaciones, debes ingresar a tu Sucursal Virtual.

Casos Especiales y Anticipación de la Pensión

Régimen Antiguo de Previsión

Cuando el afiliado, perteneciente al Antiguo Régimen de previsión, hubiera podido pensionarse en este con edades inferiores a 60 o 65 años, según se trate de mujeres u hombres, respectivamente, puede hacerlo en conformidad a las normas contenidas en el D.L. de edad legal de pensión.

Adelanto por Trabajos Pesados

Cuando el trabajador efectúa cotizaciones especiales por trabajos pesados, puede adelantar su edad de pensión de vejez en un año por cada 5 años de trabajos pesados, ofreciendo una opción para quienes cumplen con estos requisitos específicos.