¿Te has preguntado si es posible empezar a ahorrar para la pensión de un hijo, hija o cónyuge que no registre ingresos? El sistema de seguridad social chileno cuenta con distintos tipos de cotizaciones que, juntas, crean una red de protección y apoyo para todos quienes forman parte de él. Estos son aportes que realiza un afiliado para asegurar una mejor pensión en su vejez, además de poder acceder a los distintos beneficios que le entrega el sistema previsional en caso de enfermedad, invalidez y muerte.

Bajo el sistema previsional actual, las cotizaciones son individuales. Una persona puede no estar obligada a cotizar, como es el caso de extranjeros con exención, pensionados mayores de 65 años (hombres) y 60 años (mujeres), o menores de edad. Sin embargo, incluso en estas circunstancias, existe la opción de ahorrar para su futura pensión mediante la afiliación voluntaria.

La Afiliación Voluntaria como Opción para Menores

¿Qué es un Afiliado Voluntario?

La Reforma Previsional del año 2008 introduce la figura del afiliado voluntario, dando la posibilidad a toda persona natural que no ejerza una actividad remunerada de enterar cotizaciones previsionales. Bajo esta modalidad, no existe una edad mínima para afiliarse, por lo que los padres pueden ahorrar para la pensión de sus hijos, incluso si son menores de edad.

Proceso de Incorporación al Sistema

Si tu hijo, cónyuge u otro familiar aún no está afiliado a una AFP, primero debe incorporarse al sistema, afiliándose a la AFP que ganó la última licitación. La solicitud de incorporación se puede hacer en una sucursal o en el sitio web de la AFP que se adjudicó la licitación de afiliados nuevos.

Cálculo de las Cotizaciones Voluntarias

El pago de las cotizaciones de un afiliado voluntario se puede realizar en base al Ingreso Mínimo para Fines no Remuneracionales, que a agosto 2025 es de $340.988. De esta manera, la cotización equivalente al 10% de dicha remuneración es de $34.099, pero puede ser por cualquier monto por sobre ese mínimo. Es importante destacar que, en el caso del afiliado voluntario, no existe tope.

Comprendiendo las Cotizaciones: Componentes y Destino

Para poder tener una pensión en el futuro, mes a mes cotizamos en una AFP. Las cotizaciones obligatorias son proporcionales a los “ingresos” de cada afiliado y se componen de varios elementos.

Cotización para Pensiones (Obligatoria)

- Aporte del trabajador: Se destina un 10% del sueldo imponible.

- Aporte del empleador: Desde agosto de 2025, se suma un 0,1% adicional a cargo del empleador.

Estas cotizaciones están destinadas a financiar una amplia gama de pensiones.

Cotizaciones Adicionales

Adicionalmente, se cotizan sobre el monto imponible otros conceptos:

- Seguro de Invalidez y Sobrevivencia (SIS): Porcentaje sobre los ingresos (ej. 1,55%) destinado al pago de la prima del seguro que proporciona cobertura frente a enfermedades o accidentes por motivos no relacionados al desempeño laboral. En el caso de trabajadores dependientes, el SIS es de cargo del empleador. Las AFP son recaudadoras, pero no administradoras de este seguro.

- Comisión de la AFP: Un porcentaje (ej. 1,44% sobre los ingresos para AFP Cuprum) que financia los servicios prestados por la AFP para la administración de los ahorros previsionales.

- Cotización de Salud (7%): Corresponde al 7% de la renta imponible, destinado al pago de las prestaciones de salud, ya sea a través de FONASA o ISAPRE, según corresponda.

El Tope Imponible

La cotización obligatoria es proporcional a los “ingresos” de cada afiliado, pero tiene un límite máximo o “Tope Imponible”. Sobre ese límite, ya no se ahorra el 10,1% de los ingresos, sino el 10,1% del Tope Imponible.

Ejemplo: Si tu sueldo imponible es de $3.800.000, al ser mayor al tope actual (90 UF son aprox. $3.573.546*), tu cotización obligatoria no se calcula sobre tu sueldo completo, sino solo hasta el tope: cotizas el 10,1% de $3.573.546 = $360.928. En simple: Cuando tu sueldo supera el tope, terminas ahorrando - en la práctica - menos del 10,1% de tu ingreso real para tu futura pensión.

El Tope Imponible es reajustado anualmente, de acuerdo a la variación que experimente el Índice de Remuneraciones Reales (de acuerdo al cálculo del INE), siempre que esta variación sea positiva. De esta forma, aumenta tu pensión si ganas más del tope y la cobertura del SIS será más acorde a tus ingresos. El Tope Imponible ajustado comenzará a regir el 1 de enero de cada año y será determinado por resolución de la Superintendencia de Pensiones.

Para el cálculo del Tope Imponible en 2026, el límite ha sido establecido en:

- 90 UF (aproximadamente $3.573.546*) para la cotización en la Cuenta Obligatoria.

- 135,2 UF (aproximadamente $5.367.220*) para la cotización del Seguro de Cesantía.

* Considerando el valor de la UF $39.706,07 al 31/01/2026.

Otras Modalidades de Ahorro Previsional Voluntario (APV)

La cotización voluntaria es un tipo de ahorro adicional que los afiliados pueden realizar en la AFP y otras instituciones autorizadas. Su objetivo es incrementar el ahorro previsional para mejorar el monto de pensión a recibir o anticipar la edad legal para pensionarse.

Cotizaciones Voluntarias (APV individual)

Puedes realizar este tipo de cotizaciones en la Cuenta de Cotizaciones Voluntarias (APV) hasta un monto total máximo de UF 600 al año si el depósito lo realizas personalmente, o hasta por un monto de UF 50 por mes a través de tu empleador. Estas cotizaciones son opcionales y el afiliado decide el monto.

Depósitos Convenidos

Son aportes en dinero que el trabajador puede convenir con su empleador para que sean depositados directamente en su AFP, con el único propósito de incrementar el monto de su pensión o anticiparla. Estos depósitos no constituyen remuneración para ningún efecto legal y no se consideran renta para fines tributarios.

Ahorro Previsional Voluntario Colectivo (APVC)

Es un mecanismo de ahorro que un empleador puede ofrecer a sus trabajadores para complementar o igualar el ahorro realizado por ellos a través de un aporte en relación a dicho ahorro. Además, entrega el beneficio tributario al Ahorro Previsional Voluntario similar al APV individual. La oferta de los planes de ahorro es voluntaria por parte de los empleadores; sin embargo, una vez vigente un contrato, el empleador se obliga a realizar los aportes comprometidos.

Beneficios Tributarios del APV | Principal Connect

Contexto del Sistema de Seguridad Social Chileno

La información que se entrega a continuación dice relación con una orientación general sobre el Sistema de Seguridad Social y las características del sistema chileno, los beneficios que pueden obtener los jóvenes en materia de pensiones para poder aumentar el monto ahorrado en su fondo, así como también si se encuentran cesantes, y la posibilidad de ahorrar para pensiones sin haber comenzado aún su vida laboralmente activa.

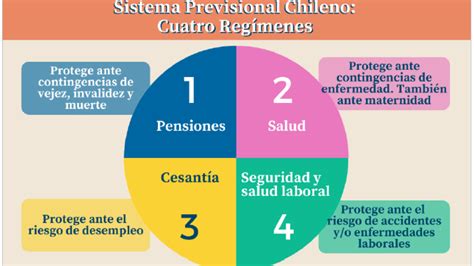

Los componentes del actual Sistema Previsional en Chile son:

- Sistema de Pensiones: Ante las contingencias de vejez, invalidez y muerte.

- Sistema de Salud: Ante las contingencias de enfermedad y el embarazo.

- Seguro de Accidentes del Trabajo y Enfermedades Profesionales: Ante la seguridad y salud en el trabajo.

- Seguro de Cesantía: Ante la contingencia de desempleo.

Estos sistemas y seguros entregan derechos frente a las contingencias sociales, asociados al pago de cotizaciones previsionales. Dada la importancia que tienen las cotizaciones más tempranas en el monto de la Pensión futura, se crea un Subsidio a los Trabajadores/as Jóvenes que busca incentivar la formalidad (contratos de trabajo) de los trabajadores jóvenes (18-35 años) y aumentar el monto de sus primeras cotizaciones previsionales.