La seguridad social, expresada fundamentalmente en las pensiones, es uno de los puntos críticos en el debate público chileno. El actual modelo de capitalización individual, consagrado en la Constitución de 1980, ha sido objeto de intensas críticas al no haber sido capaz en 40 años de entregar jubilaciones dignas, una de las demandas más sonadas de la ciudadanía.

El Origen y la Promesa del Sistema de AFP en Chile

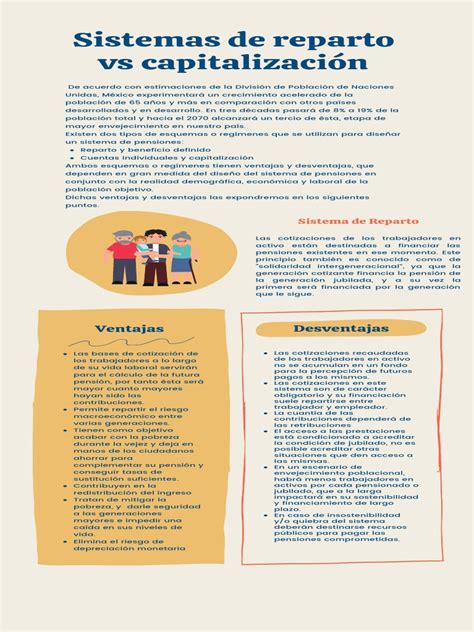

En Chile, el sistema de pensiones basado en las Administradoras de Fondos de Pensiones (AFP) ha sido objeto de intenso debate y movilización social. Este modelo, implementado durante la dictadura de Augusto Pinochet en 1981, reemplazó el sistema de reparto solidario existente hasta 1980 por uno de capitalización individual, donde cada trabajador aporta a una cuenta personal administrada por empresas privadas.

La Junta Militar, que entonces oficiaba como Poder Legislativo, comenzó a generar la normativa para imponer un sistema inédito en el mundo que solo consideraba el aporte individual del trabajador como base para su pensión futura. La "promesa" inicial de este mecanismo, reflejada en titulares de la época como "Chilenos se pensionarían con el 100% de su sueldo en 2020", era que garantizaría pensiones superiores a las obtenidas con el sistema solidario.

Por decisión del general Pinochet, las Fuerzas Armadas quedaron fuera de este sistema, manteniendo un sistema de reparto financiado en un mínimo porcentaje por los uniformados (en promedio, el 6% de sus sueldos). Según un estudio de la Fundación Sol, esto significó en 2022 un desembolso para el Estado de US$ 2.517 millones para pagar las pensiones de 175.769 exmiembros de las FF.AA.

Críticas al Modelo Actual de AFP

Bajas Pensiones y el Fracaso del Sistema

Décadas después de su implementación, las pensiones resultantes han sido significativamente más bajas de lo esperado, con montos que en muchos casos no llegan a ¾ del salario mínimo. Los datos de la Superintendencia de Salud muestran que, a 40 años de la instalación del sistema de AFP, el fracaso es absoluto.

Por ejemplo, los 14.774 nuevos pensionados en agosto de este año lo hicieron con un promedio de jubilación autofinanciada de 5,14 UF (casi $190 mil), y la mediana es de 2,71 UF (poco menos de $100 mil). Con estas cifras, es difícil que la gran mayoría de los afiliados a las AFP alcance, al momento de jubilarse, el capital necesario para obtener una pensión digna.

Percepción Ciudadana y el "Estallido Social"

La baja rentabilidad y las comisiones cobradas por las AFP han generado una "profunda decepción de la ciudadanía con el sistema". "Pensiones dignas" fue una de las consignas del estallido social de octubre de 2019 que dio inicio al proceso constituyente. Un estudio de la Comisión de Usuarios del Sistema de Pensiones indica que "existe un amplio consenso entre la ciudadanía respecto de que el sistema actual de pensiones no garantiza un monto suficiente para que a futuro los pensionados vivan un retiro en condiciones favorables y dignas".

Las personas que participaron de este estudio perciben que el modelo que gestionan las administradoras de fondos de pensiones "beneficia más a las AFP que a los propios cotizantes".

Comparación con el Sistema Antiguo

En una comparación directa, si dos personas que ganan lo mismo jubilan hoy, una por el sistema antiguo y otra por la AFP, la que permaneció en el sistema antiguo recibe una jubilación de 100, mientras que la que se mudó a las AFP recibe una jubilación de 40. Para lograr una jubilación de 750 mil pesos mensuales en el sistema de AFP, se requiere tener un capital acumulado superior a los 120 millones de pesos, mientras que en el sistema antiguo, un imponente con el tope de un millón 50 mil pesos podría lograr una pensión similar.

La Propuesta de Nueva Constitución y el Debate Previsional (Plebiscito 17 de Diciembre)

La seguridad social fue uno de los puntos críticos del texto que se votó el 17 de diciembre. La Propuesta Constitucional definía el derecho a la seguridad social en su Artículo 16, numeral 28, estableciendo que "el Estado garantizará el acceso a prestaciones básicas uniformes, establecidas por la ley, sea que se otorguen a través de instituciones públicas o privadas". También se indicaba que "cada persona tendrá propiedad sobre sus cotizaciones previsionales para la vejez y los ahorros generados por estas, y tendrá el derecho a elegir libremente la institución, estatal o privada, que los administre e invierta. En ningún caso podrán ser expropiados o apropiados por el Estado a través de mecanismo alguno."

Argumentos "En Contra" de la Propuesta Constitucional

Desde la opción "En contra" se aseguró que el texto profundizaría el sistema actual y pondría en riesgo la aplicación de normas como la ley "Papito corazón", que obliga a los padres ausentes a cumplir con las pensiones de alimentos. La reaparición pública de José Piñera Echeñique, el "padre" del criticado sistema de las AFP, aplaudiendo la propuesta constitucional en lo referido a la seguridad social, fue considerado uno de los mejores argumentos para la opción "En contra".

Alejandra Krauss Valle, quien integró la Comisión Experta, señaló que la propuesta constitucional lograría lo que Jaime Guzmán no logró: "proteger en la Constitución el sistema de capitalización individual, el modelo de AFP y darle rigidez a un modelo y garantías de que esa es la respuesta". La abogada y académica explicó que la adición de la letra b) "incorpora otros instrumentos que, a mi juicio, generan incertezas, ponen en riesgo determinadas leyes y políticas públicas vigentes y constitucionalizan el modelo de capitalización individual que son las AFP".

- La incorporación de la propiedad de las cotizaciones previsionales y los ahorros generados es un cambio radical y puede suponer judicialización respecto de los alcances de esa propiedad.

- La libertad de elección respecto de las instituciones públicas o privadas que administran los fondos genera cuestionamientos, ya que existen situaciones donde los cotizantes no tienen libertad de elección (ej. seguro de cesantía administrado por la AFC, o primeros cotizantes que van a una AFP licitada por dos años).

- La propuesta, a juicio de Krauss, no mejora las pensiones y "claramente profundiza el sistema actual", el cual ha demostrado no entregar pensiones dignas en 40 años. Además, afirmó que de aprobarse el texto, no habría espacio para una modificación en el Parlamento, dada la dificultad histórica para avanzar en reformas previsionales.

Propuesta constitucional: ¿cómo quedan las pensiones en el proyecto?

Argumentos "A Favor" de la Propuesta Constitucional

José Piñera Echeñique aseguró que "los principios esenciales del sistema de capitalización individual creado en 1980 ingresan ahora a la Constitución, al protegerse explícitamente la propiedad de los fondos y las cotizaciones de los trabajadores, así como la libertad de elección".

El abogado y académico de la Universidad de los Andes, Jaime Arancibia, quien también integró la Comisión Experta, comentó que la propuesta tal como salió del Consejo Constitucional no es más que una extensión de las bases institucionales que firmaron los partidos. Arancibia sostuvo que la constitucionalización de la propiedad de los fondos es "un anhelo transversal, según lo indicó el mismo Presidente Boric en su Mensaje Presidencial que dio inicio a la tramitación de una reforma constitucional en igual sentido el año pasado".

Según Arancibia, el problema de la baja de las pensiones no es culpa de las AFP o de la Constitución, sino de un "marco regulatorio legal insuficiente" y del legislador que no ha sido capaz de reformar el sistema. Ante la preocupación por la ley "Papito corazón", Arancibia sostuvo tajantemente que lo prohibido es la expropiación en favor del Estado, "no en favor de otros particulares, como serían las pensiones alimenticias".

Sobre la libertad de elección, el académico reconoció que es un punto discutible, pero argumentó que "si hay licitación, hay libertad de elección bajo condiciones de mercado perfeccionado en favor del cotizante".

La Reforma Previsional del Gobierno de Gabriel Boric

El gobierno de Gabriel Boric alcanzó un acuerdo con la derecha tradicional para avanzar en una reforma previsional. El Senado aprobó el proyecto de ley de reforma previsional presentada por el Gobierno, que fue calificado como "un paso significativo" y "un avance importante para el país" por la ministra del Trabajo y Previsión Social, Jeannette Jara.

Esta reforma contempla un aumento paulatino de la cotización de un 8.5% (a cargo del empleador), de los cuales 4,5% se destinará a capitalización individual y el 4% restante será administrado por un Seguro Social. Adicionalmente, se introducirá un Beneficio por Año Cotizado para mujeres y se considera un aumento de la PGU a $250.000, implementado de forma gradual.

Un aspecto clave es que se mantiene la existencia de las AFP, las cuales seguirán siendo las únicas encargadas de administrar los fondos de pensiones de los trabajadores, lo que implica un fortalecimiento de estas instituciones. El proyecto también incluye cambios regulatorios para incrementar la transparencia y competencia, como la licitación del stock de afiliados cada dos años.

El mercado financiero chileno y el sector empresarial celebraron este acuerdo, ya que las AFP han ejercido presión para mantener su participación y evitar cambios que afecten su modelo de negocio.

Beneficios y Desventajas de Seguir Cotizando Después de la Jubilación

Si bien postergar la edad de jubilación es una recomendación experta para aumentar el monto de la pensión (hasta un 10% más por cada año en hombres y 8% en mujeres), muchos jubilados deciden seguir trabajando. En estos casos, surge la duda sobre qué hacer con el 10% legal descontado del sueldo bruto.

Beneficios: Ahorro Libre de Impuestos y Acceso a Subsidios

- Ahorro Libre de Impuesto: Según María Eugenia Jiménez de Brain Invest, el mayor incentivo es no aumentar los ingresos afectos a gravámenes, ya que las imposiciones son antes de tributación.

- Destino de los Fondos: El saldo acumulado se destinará a una pensión, pudiendo negociar una mejora de la renta vitalicia o del retiro programado.

- Excedente de Libre Disposición: Si el jubilado tiene derecho, puede retirar el monto ahorrado intacto, siempre que cumpla los requisitos (pensión al menos igual al 70% del promedio de remuneraciones imponibles y al 100% de la pensión máxima con aporte solidario, con al menos 10 años de afiliación).

- Licencia Médica: La persona podrá acceder al pago por los días no trabajados, siempre que tenga un mínimo de seis meses de afiliación al sistema previsional.

Desventajas: Pago de Comisión y Cotización de Salud

- Pago de Comisión a la AFP: Es una obligación cuando se es imponente. Si un pensionado recibe jubilación de una administradora y decide cotizar, debe pagar ambas comisiones. Incluso un pensionado por renta vitalicia que sigue ahorrando debe pagar la comisión por depósito de cotizaciones.

- Cotización de Salud (7%): Si la persona está pensionada y sigue trabajando, se le descontará el 7% tanto de su pensión como de su sueldo para salud. Esto puede generar excedentes de cotización a favor del trabajador si las sumas exceden el precio del plan de salud, pero en la práctica se paga dos veces ese porcentaje. No obstante, las pensiones están exentas de la cotización de salud si pertenecen al 80% más vulnerable de la población.

La subsecretaria de Previsión Social, María José Zaldívar, explica que las personas jubiladas no están obligadas a imponer. Si no quisieran hacerlo, deben solicitarlo por escrito al empleador y a la AFP. Quienes deseen seguir aportando voluntariamente pueden hacerlo, y ese monto puede ser percibido como parte de la pensión cada año o retirado como Excedente de Libre Disposición.

En caso de no haber recibido las cotizaciones previsionales, el empleador debe pagarlas reajustadas conforme al IPC y aplicar un interés penal. Un ejemplo fue el caso de Marcia Valladares, quien después de ocho años trabajando jubilada, se dio cuenta de que no había percibido las imposiciones descontadas de su sueldo.

El Movimiento "No Más AFP"

La influencia del movimiento social iniciado en el estallido social (2019-2020) sigue presente. Las demandas de un sistema público y solidario continúan siendo un eje del debate, pese a la resistencia de sectores empresariales y políticos. Quienes promueven terminar con el sistema de AFP, argumentan que la Pensión Garantizada Universal (PGU) actual solo "parcha un sistema que ha demostrado que no sirve".

El camino de la movilización se plantea como necesario para lograr un sistema tripartito y solidario, que asegure una pensión mínima igual a la canasta familiar y donde las decisiones estén en manos de los trabajadores y usuarios.

Sistemas de Pensiones en el Mundo: Una Mirada Comparativa

Estados Unidos: Sostenibilidad en el Centro del Debate

El sistema previsional estadounidense es un modelo mixto que combina seguridad social pública y planes privados. Funciona con tres pilares: un seguro social público de reparto, planes voluntarios de ahorro individual y planes de pensiones de empleo. Las cotizaciones se abonan a un fondo fiduciario que genera prestaciones para jubilación, viudedad o discapacidad.

Sin embargo, el sistema ha sido diseñado para que la pensión pública sea pequeña, requiriendo complementos de ahorro. Think tanks y organizaciones financieras desempeñan un rol clave en las discusiones sobre su sostenibilidad, aunque no se han implementado cambios significativos en los últimos años.

Argentina: Capitalización vs. Reparto, Veto Presidencial y Protestas

En Argentina, el sistema de capitalización individual (AFJP) funcionó entre 1993 y 2008. Actualmente, el régimen de reparto es el que funciona en el país desde 2008, con el Sistema Integrado Previsional Argentino (SIPA) administrado por la ANSES, además de sistemas provinciales y cajas profesionales. El régimen de reparto se financia con los aportes de los trabajadores activos, empresas y otros fondos estatales.

En 2024, el presidente Javier Milei vetó una ley que buscaba aumentar las pensiones en un 8%, provocando protestas masivas de sindicatos y jubilados, quienes denunciaron la precariedad del sistema y la insuficiencia de los haberes mínimos.

Francia: Reformas y Movilizaciones Sociales

Francia cuenta con un sistema de pensiones compuesto por un plan básico estatal obligatorio y planes complementarios de empresas, además de opciones privadas de capitalización individual. El aumento de la edad de jubilación de 62 a 64 años propuesto por Emmanuel Macron desató multitudinarias protestas en 2023, reuniendo a más de un millón de personas. Estas movilizaciones reflejan el rechazo a medidas que priorizan la sostenibilidad fiscal sobre los derechos laborales.

Desafíos y Reflexiones sobre el Sistema Chileno

El sistema chileno de AFP, a pesar de sus limitaciones y problemas, presenta algunas virtudes, como dotar a Chile de un sistema de estadísticas acerca de su fuerza de trabajo, siguiendo a los individuos independientemente de sus cambios laborales. En diciembre de 2002, los afiliados a las AFP sumaban 6.7 millones, cifra que excede la fuerza de trabajo estimada por el INE en un 14 por ciento.

Sin embargo, las estadísticas muestran que más de la mitad de los afiliados a las AFP probablemente no lograrán ni siquiera la pensión mínima al momento de jubilarse. Solo la cuarta parte restante obtendrá jubilaciones superiores a la mínima garantizada y financiada con sus propios fondos.

La promesa de pensiones dignas no se está cumpliendo para casi un millón de chilenos, lo que plantea la pregunta de si el país debería asumir la necesidad de reparar el daño causado. La justicia de esta medida parece inobjetable, y la cantidad de recursos requeridos no parece prohibitiva si se considera el enorme déficit previsional fiscal que originó la introducción del sistema de AFP.