La necesidad de mejorar las pensiones en el país ha sido una preocupación central en la agenda pública y legislativa. Históricamente, Chile ha enfrentado desafíos significativos en la protección de sus adultos mayores, generando un clamor por un sistema más justo y equitativo. En respuesta a estas demandas, se ha impulsado una profunda reforma previsional que busca beneficiar a millones de pensionados, incrementar las cotizaciones y establecer un nuevo marco para la administración de los fondos.

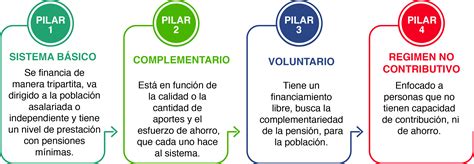

Pilares Fundamentales del Nuevo Sistema de Pensiones

Un Nuevo Sistema Mixto y Colaborativo

Esta nueva reforma representa un cambio estructural y crea un sistema previsional basado en tres pilares interconectados:

- El Pilar Solidario, cuya financiación corre a cargo del Estado.

- El Pilar del Ahorro Individual, que se sustenta con los aportes de trabajadores y empleadores.

- Un Ahorro Colectivo y Solidario, también financiado por los empleadores y con un aporte inicial estatal.

Aumento de la Cotización con Cargo al Empleador

La iniciativa contempla un aumento gradual de las cotizaciones del 10% actual hasta un 16%. Específicamente, la reforma genera un ahorro de un 3% adicional y gradual, con cargo al empleador, destinado a complementar el ahorro previsional de cada trabajador. En régimen, esto significará un aumento del 30% en las pensiones.

Además, se crea un Fondo de Ahorro Colectivo y Solidario, el cual se financia con otro aporte adicional y gradual del 3%, también de cargo del empleador, sumado a un aporte inicial del Estado.

Beneficios Concretos para Pensionados Actuales y Futuros

Mejoras Inmediatas para Pensionados Actuales

La reforma permitirá que los actuales pensionados con un número mínimo de cotizaciones, una vez aprobada, reciban un aumento significativo en sus pensiones. Para los hombres, este incremento se estima en 2 UF, equivalente a $56.600 mensuales, lo que representa un aumento promedio del 20% en sus pensiones y beneficiará a más de 500 mil personas.

En total, la Reforma al Pilar Solidario ya implementada, unida a esta nueva propuesta, beneficia a más de 2 millones de pensionados chilenos, lo que representa más del 85% del total de pensionados, quienes recibirán incrementos superiores a $55 mil mensuales.

Fortalecimiento de la Pensión Garantizada Universal (PGU)

Uno de los ejes centrales es el aumento de la Pensión Garantizada Universal (PGU) a $250.000. Los beneficiarios actuales de la PGU recibirán un ajuste automático según el calendario establecido. Las personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos. Si una persona ya recibe el complemento de PGU, su monto se ajustará de forma automática al nuevo valor máximo de $250.000 a partir de septiembre del año en que cumpla la edad establecida.

Equidad de Género y Protección Social Adicional

La reforma también busca corregir las brechas de género en el sistema de pensiones. Se incluye una Compensación a mujeres por mayor expectativa de vida, reconociendo su mayor longevidad.

Adicionalmente, se amplía el Seguro de Lagunas Previsionales, que permite que todas las personas que reciban el Seguro de Cesantía, independientemente de si provienen de la Cuenta Individual o del Fondo Solidario, tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Anteriormente, solo los usuarios del Fondo de Cesantía Solidario gozaban de este beneficio. Desde mayo de 2025, se incluyen también a quienes usan su Cuenta Individual, lo que triplicará el número de personas beneficiadas de 395 mil a más de 1,4 millones al año. Las cotizaciones son financiadas por el Fondo de Cesantía Solidario, sin cargo al trabajador, ofreciendo una gran mejora en la protección previsional.

Otro beneficio clave es el nuevo Seguro de Invalidez y Sobrevivencia (SIS), con un 1,5% de aporte del empleador, que pasará a ser una de las prestaciones del Seguro Social a contar de agosto de 2027.

Transformaciones en la Administración de Fondos de Pensiones

Fomento de la Competencia y Nuevos Actores

La reforma busca fortalecer la competitividad de la industria, mejorar la calidad de los servicios y reducir las comisiones. Para ello, se abre la industria de Administración de Fondos de Pensiones a nuevos actores, como sociedades sin fines de lucro, cooperativas de afiliados y otras entidades.

Se centralizará la cobranza previsional y se implementará un sistema de licitación cada dos años para el 10% de los afiliados, adjudicándose a la Administradora de Fondos de Pensiones que ofrezca la menor comisión. Esto permitirá reducir los costos para los afiliados y fomentar una competencia más justa en el mercado.

Comisiones Vinculadas a la Rentabilidad

Las comisiones dejarán de ser fijas y estarán directamente vinculadas al rendimiento del fondo. Si el fondo genera pérdidas, la comisión disminuirá un 15%; si obtiene ganancias, podrá aumentar hasta un 15%. Este mecanismo alinea los incentivos de las administradoras con el bienestar de los afiliados.

Además, las Administradoras no podrán cobrar comisiones por inversiones en Fondos Mutuos Nacionales, se restringirá el cobro de otras comisiones por servicios de inversión y deberán pagar las cuotas mortuorias de afiliados fallecidos que no puedan cubrir este gasto. También se establecen límites a las inversiones a través de terceros, impidiendo el pago de comisiones con cargo a los fondos para vehículos de inversión que inviertan más de un 10% en emisores nacionales transables en mercados públicos, con excepciones para inversiones de baja o mediana capitalización.

Mayor Participación de Afiliados y Transparencia

Se introducirá una mayor participación de los afiliados en la gestión de sus ahorros previsionales a través de la creación de un Comité de Afiliados y la inclusión de un afiliado en el directorio de cada Administradora. El Comité de Usuarios del Sistema de Pensiones también tendrá una mayor participación en la designación de directores en las empresas donde se invierten los fondos previsionales. Asimismo, se creará una Intendencia de Protección de Derechos de los Afiliados en la Superintendencia de Pensiones.

El Consejo Consultivo Previsional, por su parte, deberá revisar periódicamente los parámetros del sistema, incluyendo las tablas de expectativas de vida, para proponer perfeccionamientos que aumenten la competencia y la transparencia, asegurando pensiones dignas y adecuadas a largo plazo.

Evolución de los Fondos de Inversión

El sistema de multifondos será reemplazado por fondos generacionales. Estos ajustarán su perfil de inversión automáticamente según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro, buscando maximizar las rentabilidades y reducir el riesgo de pérdidas significativas.

¿Qué son los fondos generacionales de pensiones?

El Proceso Legislativo y el Debate Parlamentario

Aprobación en el Congreso

Tras un extenso debate, la reforma previsional fue visada por la Cámara Alta, la Sala del Senado, con 40 votos a favor y 7 en contra, el 27 de enero de 2025. El texto legal aprobado incorpora el aumento de la cotización con cargo al empleador, el mejoramiento de la PGU, la cotización con rentabilidad protegida, el fondo generacional y el seguro social (que incluye seguro de invalidez, sobrevivencia y expectativa de vida), entre otras materias.

Posteriormente, la Cámara de Diputadas y Diputados ratificó los cambios introducidos por el Senado, dejando la reforma en condiciones de ser promulgada. Este proceso legislativo contó con 39 sesiones en la Comisión de Trabajo y Previsión Social, donde se invitó a diversos especialistas para diagnosticar el sistema y proponer modificaciones.

Puntos Clave del Debate

Durante el debate parlamentario, se destacaron diversos puntos de vista:

- Diagnóstico: Se reconoció el aumento de la longevidad y la persistencia de una brecha en las pensiones de las mujeres, que perciben montos significativamente más bajos que los hombres (estimados entre 11% y 42% de diferencia). Se enfatizó la necesidad de fortalecer la PGU, generar competencia entre las administradoras y revisar el mercado de capitales.

- Argumentos a Favor: Ministros y senadores destacaron que la reforma aumenta el ahorro previsional, eleva las pensiones básicas y del pilar no contributivo, avanza en la equidad de género y fomenta la cohesión social. Se valoró el acuerdo transversal como un avance necesario para dar soluciones a la ciudadanía, fortaleciendo el ahorro individual con un seguro social.

- Argumentos en Contra o Críticos: Algunas voces expresaron preocupación por la introducción de elementos de "reparto", la relativización de la propiedad de los ahorros previsionales y posibles daños a la economía. También se señalaron la falta de claridad en ciertos números y la omisión de un aumento en la edad de jubilación como un desafío pendiente.

Construcción de Acuerdos

El proceso legislativo fue un ejemplo de diálogo y consenso. Diversos parlamentarios, como el senador Juan Luis Castro, valoraron el acuerdo como un paso importante, reconociendo la necesidad de ceder posiciones para lograr cambios significativos. La senadora Luz Ebensperger enfatizó que, aunque no todos piensan igual, llegar a acuerdos es esencial para sacar adelante proyectos como este, que buscan mejorar las pensiones de hombres y mujeres, aumentar la PGU y la competencia en las AFP.

Implementación y Aspectos Administrativos

Obligaciones de Empleadores y Recaudación

A partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional. La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos en jornadas parciales o part-time, lo cual es crucial para el registro de periodos cotizados. La declaración y pago de cotizaciones debe realizarse hasta el día 10 del mes siguiente (o el día 13 si es por vía electrónica).

La obligación de cotizar al SSP se extingue cuando el trabajador se pensiona por vejez o invalidez total. Si un empleador no declara y paga las cotizaciones, tendrá un plazo adicional para acreditar la extinción de la obligación ante el Instituto de Previsión Social (IPS); de no hacerlo, se presumirá una deuda previsional efectiva.

Para cumplir con esta función, el IPS realizará la recaudación a través de un proveedor especializado. Además, en el marco de la ley N°21.735, se creó el Fondo Autónomo de Protección Previsional (FAPP).