En Chile, el sistema de Administradoras de Fondos de Pensiones (AFP), implementado en 1981 durante la dictadura cívico-militar de Augusto Pinochet, ha sido objeto de masivas protestas y un profundo descontento ciudadano. El movimiento "No+AFP" ha organizado múltiples marchas nacionales, congregando a cientos de miles de personas que exigen el fin de este modelo. Las razones detrás de estas movilizaciones son variadas y se centran principalmente en las bajas pensiones, el lucro de las AFP, la falta de transparencia y la percepción de un sistema que no cumple con las expectativas de "pensiones dignas".

Origen y promesas incumplidas del sistema de AFP

El sistema chileno de pensiones fue impuesto en 1981 con la promesa de entregar jubilaciones equivalentes al 70% o más de los sueldos en activo. Sin embargo, esta promesa "nunca se materializó", como lo señaló el movimiento "No+AFP" en su tercera marcha nacional el 16 de octubre de 2016. Manuel Riesco, vicepresidente del Centro de Estudios Nacionales de Desarrollo Alternativo (Cenda), describe el sistema como "un sistema de ahorro forzoso, que pretende que parte del ahorro nacional sea hecho por los trabajadores, cuando tiene que ser hecho con cargo al excedente y no a los salarios".

Incluso los defensores del actual sistema de "capitalización individual" reconocen la necesidad de "temas que corregir". En 2015, la Comisión Asesora Presidencial sobre el Sistema de Pensiones chileno presentó un "diagnóstico lapidario", revelando las profundas falencias del modelo.

Bajas pensiones y la tasa de reemplazo

Una de las principales quejas radica en los montos de las pensiones. Según un informe de la Superintendencia de Pensiones, el monto promedio de las jubilaciones en Chile asciende a unos 197.726 pesos (300 dólares), cifra que se encuentra por debajo del sueldo mínimo, que es de unos 257.500 pesos (385 dólares).

El economista Carlos Urranaga explica que el "tema son las pensiones, si estas fueran más altas, los cuestionamientos serían menos". Resalta que de los aproximadamente 300 mil afiliados en el grupo de vejez-edad, el 90% recibe menos de 240 dólares, lo que representa dos tercios del salario mínimo. Piñera, el creador del sistema en los años 80, había señalado que los trabajadores se retirarían con el 70% de su última remuneración, concepto conocido como "tasa de reemplazo". Sin embargo, la Comisión Bravo calculó que la tasa de reemplazo real era del 22%, es decir, que por cada 1000 soles, la pensión sería de solo 220 soles. Gloria de la Fuente, cientista política y presidenta de la fundación Chile 21, enfatiza que "el 80% de las personas en Chile recibe pensiones que son menores al sueldo mínimo".

Lucro de las AFP y falta de competitividad

El descontento también se profundiza por la percepción de ganancias excesivas de las AFP. La recaudación, pago y administración de fondos de pensiones está en manos de un sector "muy fuerte de la economía chilena", con un capital de más de 167 mil millones de dólares, lo que equivale a dos tercios del PIB chileno, según Ensignia, analista del Barómetro Política y Equidad (BPE).

La rentabilidad sobre patrimonio promedio de las AFP en el período 1998-2015 fue del 27,1%, casi el doble del 15,5% alcanzado por la banca en el mismo periodo. Esto significa que por cada 100 dólares invertidos, la industria de AFP obtiene una ganancia de 27 dólares anuales después de impuestos. Desde un punto de vista económico, las ganancias elevadas y sostenidas en el tiempo son un síntoma de que el mercado no funciona de manera competitiva.

Como funcionan las AFP y su robo histórico al pueblo chileno

El servicio de las AFP incluye la recaudación de ahorros previsionales, la gestión de cuentas de ahorro, la contratación de seguro de invalidez y sobrevivencia, y la inversión de los ahorros de sus afiliados. A cambio de estos servicios, las AFP cobran una comisión que se expresa como porcentaje del ingreso del cotizante. Aunque se esperaría que una AFP que cobra más justifique esa diferencia con mayores rentabilidades o mejor calidad de servicio, esto no siempre ocurre.

Comisiones elevadas sin justificación en la calidad

Un análisis de las comisiones vigentes en los últimos años muestra que algunas AFP, como Provida, Cuprum y Capital, han cobrado más de tres veces el valor de la comisión de la AFP más barata (Planvital). En los últimos 12 meses, un trabajador que cotizó en las tres AFP más caras pagó el equivalente al ingreso que obtiene en cuatro días de trabajo, mientras que los afiliados a la AFP más barata solo pagaron el equivalente a 1,2 días.

A pesar de estas diferencias en las comisiones, no hay evidencia de que las AFP más caras ofrezcan mejores rentabilidades o una calidad de servicio superior. La rentabilidad del Fondo C a 35 años de la creación del sistema de capitalización individual no muestra una correlación positiva con comisiones más altas. Asimismo, el Índice de Calidad de Servicio de las AFP, elaborado por la Superintendencia de Pensiones sobre la base de más de 70 indicadores, fluctuó entre 7.2 y 8.3 puntos en una escala de 1 a 10 entre 2006 y 2014, sin una relación clara con los precios.

Paradójicamente, el 77% de los trabajadores chilenos a diciembre de 2015 se encontraban afiliados a las cuatro AFP más caras de la industria, pagando entre 2,7 y 3,3 veces más de lo que pagarían en la AFP más económica. Ejercer el "poder dormido" de los trabajadores, cambiando de AFP a una que ofrezca mejores condiciones, podría aumentar su ingreso imponible y reducir las utilidades de las AFP de manera inmediata, sin necesidad de una reforma.

Propuestas y alternativas al sistema actual

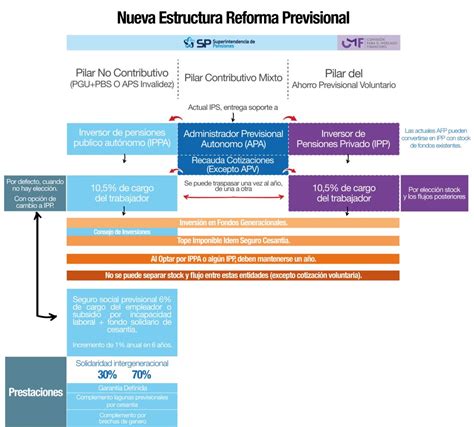

Ante el clamor popular, diversas propuestas han surgido para reformar o reemplazar el sistema de AFP. La presidenta Michelle Bachelet, tras las primeras protestas masivas, anunció el envío de proyectos al Congreso, incluyendo la idea de aumentar en cinco puntos porcentuales la tasa de cotización y que este aumento fuera asumido por el empleador.

Como funcionan las AFP y su robo histórico al pueblo chileno

La "Comisión Bravo" presentó tres propuestas (A, B y C), actualmente en debate. La propuesta B, respaldada por Manuel Riesco, apunta a restablecer gradualmente el sistema de reparto -existente con limitaciones antes de 1981-, comenzando con los cotizantes de menores ingresos. Riesco afirma que esta solución es "la única propuesta sustentada en un modelo de proyección de ingresos y gastos del sistema de pensiones", y permitiría "jubilar a todas las personas con edad legal de retiro" y "duplicar el monto de todas las pensiones" sin cambios en la edad de retiro ni en la tasa de cotización.

El movimiento "No+AFP" ha llamado a un paro nacional y a abandonar masivamente a dos de las AFP existentes (Cuprum y Provida) por acusaciones de evasión de impuestos. El fin último de la Coordinadora "No+AFP" es establecer "un sistema de pensiones de reparto solidario, tripartito (con contribución del trabajador, el empleador y el Estado) y administrado por el Estado". Este sistema es el que defienden países de Europa, Norteamérica y los de la OCDE.

Unidad con los trabajadores y el movimiento estudiantil

El movimiento estudiantil, que irrumpió con fuerza en la agenda política chilena en 2006 y 2011 exigiendo educación gratuita y de calidad, ha reconocido la importancia de la unidad con los trabajadores. Han identificado que tanto el sistema educativo actual como el de pensiones son herencias de la dictadura que han precarizado a la población. Los estudiantes señalan que son los trabajadores "las principales víctimas de las AFP" y, al unirse, no solo podrían detener el sistema de ahorro forzoso, sino también avanzar en la demanda por educación gratuita.

Luis Mesina ha reafirmado "la voluntad de luchar contra el sistema de AFP que se ha instalado en Chile, que solo ofrece pensiones miserables, avanzar en un sistema previsional nuevo, solidario, tripartito, que es la gran demanda del mundo del trabajo".

Impacto del retiro del 10% de los fondos de pensiones

En el contexto de la crisis económica provocada por la pandemia de COVID-19, se promulgó en julio de 2020 una reforma constitucional que permitió el retiro excepcional del 10% de los fondos acumulados de capitalización individual. Antes de su aprobación, se pronosticaron efectos negativos como una "caída catastrófica" en el valor de los fondos o de la bolsa; sin embargo, estos pronósticos no se han cumplido.