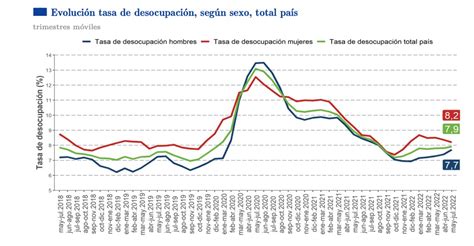

En los últimos meses, el mercado laboral chileno ha presentado cifras preocupantes tras un período de mejora a mediados de año. Según datos del Instituto Nacional de Estadísticas (INE) de finales del mes pasado, la tasa de desempleo en el trimestre septiembre-noviembre aumentó 0,2 puntos porcentuales interanual, situándose en 8,4%. Si bien se mantuvo estable respecto al trimestre anterior, este incremento se atribuye al mayor crecimiento de la fuerza laboral (1,5%) en comparación con el de las personas ocupadas (1,2%), lo que indica que más personas buscaron empleo del que la economía pudo generar.

Desaceleración en la Creación de Empleo

La creación de empleo ha mostrado una clara desaceleración. El aumento del 1,2% en empleos ocupados se tradujo en la creación de 115.624 nuevas plazas laborales, la cifra más baja desde el trimestre mayo-julio. Aunque la gran mayoría de estos puestos fueron formales (114.970), este número también representa el menor incremento anual desde julio.

Una métrica alternativa para evaluar el empleo formal son los registros administrativos de la Superintendencia de Pensiones, que reflejan la cantidad de cotizantes de AFP. Estas estadísticas indican que en noviembre de 2024, el número de cotizantes alcanzó 5.849.494 personas, lo que representa un aumento de solo 39.133 empleos respecto al mismo mes de 2023, un alza del 0,7%. Este es el menor incremento, tanto en porcentaje como en número absoluto, desde octubre de 2024.

Contraste en las Cifras de Empleo Formal

La comparación con marzo de 2022, fecha de inicio de la actual administración, revela una caída de 97.777 puestos de trabajo formales, lo que equivale a un descenso del 1,6%. A pesar de ser una cifra negativa, es una mejora respecto a mediados de año, cuando la disminución desde el inicio del gobierno era de 166.000 empleos.

La discrepancia entre las cifras del INE y las de la Superintendencia de Pensiones es significativa. Expertos como David Bravo, director del Centro de Encuestas y Estudios Longitudinales de la UC, señalan que los datos de cotizantes de la Superintendencia de Pensiones arrojan una caída de casi 100.000 empleos formales en los últimos cuatro años de la administración actual. Estos datos contrastan fuertemente con las cifras del INE, que reportan un aumento de 328.000 empleos. Bravo califica esta diferencia como "enorme" y pide una aclaración técnica por parte del INE.

Carmen Cifuentes, economista de Clapes UC, coincide en que la evolución de los cotizantes del sistema de pensiones subraya la debilidad del mercado laboral formal. Este indicador, que abarca tanto el sector público como el privado, muestra una reducción de aproximadamente 100.000 cotizantes desde el inicio del gobierno.

Este retroceso se vincula al deterioro del empleo formal en el sector privado, lo cual se refleja también en los registros del Seguro de Cesantía. A septiembre de 2025, el número de cotizantes se encontraba cerca de 210.000 por debajo de diciembre de 2024 y casi 300.000 por debajo de los niveles observados al inicio de la actual administración. Esta tendencia se ha visto acompañada por un aumento en los despidos por "necesidades de la empresa".

Aumento de Despidos por Necesidades de la Empresa

Los datos de la Dirección del Trabajo indican que en octubre de 2025 se registraron 43.287 despidos por esta causal, lo que supone un alza anual del 10,2% y marca la octava subida consecutiva. El acumulado entre enero y octubre de 2025 suma 415.010 despidos, un 7,1% más que el año anterior. Este es el mayor nivel acumulado a agosto desde 2020, en plena pandemia, cuando se registraron 436.005 despidos por esta misma causa.

El deterioro del empleo asalariado, especialmente en el sector privado, se relaciona con la falta de una agenda pro-empleo y la implementación de políticas que han elevado los costos laborales. Ante este panorama, el gobierno ha anunciado una significativa reforma previsional.

Reforma Previsional Anunciada por el Gobierno

El Presidente Gabriel Boric anunció oficialmente un proyecto de reforma previsional destinado a mejorar las pensiones de los jubilados actuales y futuros. La propuesta se basa en un sistema contributivo mixto con tres pilares:

- Mantener la capitalización individual de cada trabajador con el 10,5% actual de cotización.

- Incrementar gradualmente la cotización con cargo al empleador en 6 puntos porcentuales para financiar un Seguro Social.

- Aumentar los aportes del Estado mediante el incremento de la Pensión Garantizada Universal (PGU) a $250.000, condicionado a la aprobación de la reforma tributaria.

La cotización individual del 10% se transformará en un 10,5%, justificando el gobierno este 0,5% adicional por la reducción de comisiones con la salida de las AFP. Además, se aumentará el tope imponible hasta el límite del Seguro de Cesantía.

Principios Fundamentales de la Reforma

El Presidente Boric enfatizó que la reforma se fundamenta en principios clave para brindar seguridad y certeza social:

- Reconocimiento del esfuerzo laboral: Se premiará el trabajo a lo largo de la vida.

- Propiedad de los ahorros: Los ahorros previsionales en cuentas individuales, tanto los acumulados como los futuros, mantendrán su propiedad individual, serán heredables y no serán expropiados.

- Libertad de elección de inversión: Los afiliados tendrán la libertad de elegir quién invertirá sus fondos de pensiones, a diferencia del sistema actual donde la inversión está ligada a las AFP.

El Nuevo Seguro Social y la PGU

El nuevo Seguro Social se financiará con el aumento gradual de 6 puntos porcentuales de la cotización del empleador, creando un "Fondo Integrado de Pensiones". La gradualidad implicará un aumento de un punto porcentual anual durante seis años para facilitar la adaptación de las empresas.

Este seguro busca financiar mejoras en las pensiones, con un enfoque particular en mecanismos para compensar las brechas de género:

- Bono por expectativa de vida: Compensará la diferencia en pensiones entre hombres y mujeres debido a una mayor esperanza de vida femenina.

- Bono a madres: Equivalente a 24 meses de cotización por cada hijo nacido vivo, basado en el 6% de la mediana de los ingresos imponibles.

- Complemento por cuidado de terceros: Cubrirá hasta 24 meses por el cuidado no remunerado de personas con dependencia funcional severa o moderada.

- Complemento por lagunas previsionales: Se otorgará por cesantía, cada vez que el afiliado reciba prestaciones del Seguro de Cesantía.

- Pensión del Seguro Social: Determinada por el saldo de la cuenta individual y la expectativa de vida, con una garantía de 0,1 UF por año cotizado (máximo 30 años).

- Pensión de sobrevivencia: Para cónyuges e hijos menores de 25 años que estudien en caso de fallecimiento del pensionado.

El 6% de cotización adicional será registrado en las cuentas personales de cada trabajador, permitiendo visualizar el aporte y su rentabilidad. Un mecanismo de solidaridad intergeneracional distribuirá las cotizaciones, beneficiando a trabajadores con ingresos menores al promedio.

Aumento de la PGU y Universalidad

Se busca ampliar la cobertura de la PGU desde el 90% actual hasta hacerla totalmente universal, condicionado al cumplimiento de metas de recaudación fiscal.

Fin de las AFP y Creación del Nuevo Ente Público

La reforma contempla la creación del Administrador de Pensiones Autónomo (APA), un ente estatal con gobierno corporativo similar al Banco Central. El APA reemplazará las funciones operativas de las AFP (afiliación, recaudación, gestión de cuentas y pago de pensiones), pero no la inversión de los dineros. Este organismo comenzará a operar plenamente en un plazo de 24 meses, tras un período de transición donde se licitarán las funciones.

El Presidente Boric afirmó que "las AFP, en esta reforma, se terminan". Se prevé la existencia de nuevos gestores de inversión privados (Inversores de Pensiones Privados - IPP) y una alternativa pública, fomentando la competencia.

Gestión de Fondos y Transición

Los recursos del 10,5% cotizado permanecerán en cuentas de capitalización individual, registradas en el APA por defecto. Los afiliados podrán optar por invertir estos fondos a través de los nuevos IPP, donde podrían reconvertirse las actuales AFP. El stock actual de aproximadamente US$ 150 mil millones quedará, por defecto, en las AFP, pero los afiliados podrán solicitar su administración por el inversor público. Se diseñará un mecanismo para evitar que los afiliados paguen doble comisión por los fondos ya administrados.

Los seis puntos porcentuales adicionales serán administrados exclusivamente por el IPPA y se contabilizarán en cuentas nocionales. Con estas cotizaciones se creará el Fondo Integrado de Pensiones, que se reflejará en la cuenta del seguro social del afiliado. Cada afiliado tendrá una cuenta de capitalización individual y una cuenta de seguro social complementaria.

Ejemplos de Incremento en las Pensiones

El Presidente presentó ejemplos concretos de cómo mejorarían las pensiones:

- Persona con sueldo de $400.000, cotizando la mitad de su vida laboral:

- Mujer: Pensión actual $257.000 -> Nueva pensión superior a $390.000 (+52%).

- Hombre: Pensión actual $268.000 -> Nueva pensión superior a $390.000 (+46%).

- Profesora de educación media con salario de $960.000, cotizando el 80% de su vida laboral:

- Pensión actual $438.000 -> Nueva pensión cercana a $635.000 (+45%).

La reforma busca también eliminar las comisiones indirectas sobre inversiones nacionales y reemplazar los multifondos por fondos generacionales, que se ajustarán automáticamente a la edad del afiliado.

Otros Cambios Propuestos

- Comisiones: Se reemplaza el cobro de comisión sobre el salario por una comisión sobre el saldo gestionado, lo que, según el gobierno, reducirá el aporte total del trabajador del 11,14% al 10%, permitiendo el aumento a 10,5% para mejorar las pensiones.

- Fondos Generacionales: Sustitución de los multifondos actuales por fondos que se vuelven más conservadores a medida que el afiliado se acerca a la edad de retiro.

- Modalidades de Pensión: Se propone reemplazar el retiro programado por la renta vitalicia, garantizando una pensión mensual estable y protegiendo contra riesgos de longevidad, rentabilidad e inflación. Se ofrecerán opciones de renta vitalicia con o sin herencia.

Financiamiento y Aspectos Fiscales

El ministro Mario Marcel señaló que el gasto fiscal de la reforma crecerá con el tiempo, partiendo de $421.775 millones y multiplicándose por diez hacia 2040, lo que subraya la necesidad de fuentes adicionales de financiamiento fiscal.

La reforma también contempla la eliminación de la referencia a la capitalización individual realizada por las administradoras de fondos de pensiones en el DL 3.500. Se aprobó la creación del Administrador Previsional (APA) y de los Inversores de Pensiones Privados (IPP), quienes competirán por los afiliados. Se implementará la licitación anual de afiliados para reducir el costo de las comisiones.

El análisis de la propuesta del Gobierno sobre una nueva reforma previsional

Un punto porcentual adicional se destinará a fortalecer el empleo y la formalidad laboral de las mujeres, financiando el derecho a sala cuna para madres y padres trabajadores en igualdad de condiciones. Dos puntos porcentuales irán a la cuenta individual, con un componente de solidaridad intergeneracional. Los tres puntos porcentuales restantes se destinarán al Seguro Social.